Todo aquel que tenga este fondo, debería de tener en cuenta esto:

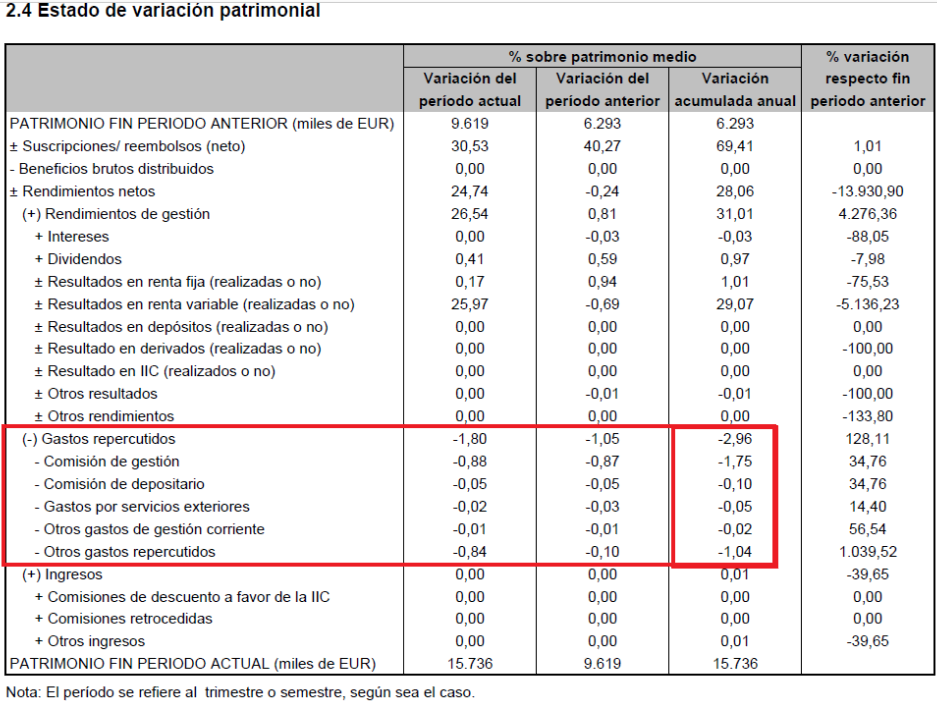

Un total del 2,96% de gastos tiene el fondo.

Cuando las cosas van muy bien, las comisiones y los gastos no importan. Cuando las cosas van mal, un 3% anual en gastos, mucho cuidado.

Que baje la comisión como ha anunciado del 1,75% al 1,50% poco aporta.