Aquí nada asegura nada, eso está claro, pero es el plazo que dan ellos para juzgar a sus fondos, y yo me limito a ello. Si no deberían decir 10 años o 15 años, o 30. Pero imagino que eso les dificultaría encontrar partícipes.

Que tienen casi solamente empresas industriales, pues tal vez deberían haber diversificado más. Somos responsables de las decisiones que tomamos (y de lo que escribimos).

En fin, lo dejo aquí, que cada uno juzgue en el momento que lo considere.

Yo siempre he visto en todas las recomendaciones tanto en documentos como conferencias donde dicen “al menos 7 años”.

Y de hecho, para el micro dicen que al menos 10.

Quizás esa opción es la que le corresponde a usted y no a ellos. Usted delega la gestión en el momento en que se hace partícipe y no puede querer que inviertan según sus criterios o que tengan una bola Mágica.

Lo que debe de tener en cuenta cualquier inversor es que, que unas empresas bajen no significan malas inversiones y que suban no significa que sean buenas.

Si no está cómodo o no le gustan los resultados, pues a otra cosa.

Muchas veces creemos, en mi opinión equivocadamente, que muchos clientes de los fondos de inversión value españoles somos gente interesada en la inversión, y que comparamos, estudiamos y encima nos gusta. Sin embargo creo que este cliente (o coinversor como les gusta llamarnos) es puntual y minoritario.

Más bien pienso que el cliente tipo son personas de 60-70 años, con buenos patrimonios, un tiempo e interés para optimizar sus inversiones realmente limitado, y que sin profundizar excesivamente, son seducidas por el halo de exclusividad y sentido común de los fondos value respecto a los fondos de inversión de gestión bancaria tradicional.

Cunado los resultados con un fondo no cumplen nuestras expectativas los participes tendemos a ver todo negativo.

Partiendo de esto, de la última carta casi todo me deja mal sabor de boca, sobretodo la ausencia de una autocrítica sincera.

La realidad es que el fondo pasivo que tiene mi señora madre en ING (con un 30% en renta fija y unas comisiones altísimos para ser pasivo) esta superando a todos los productos de Magallanes a uno y tres años, eso si no hay carta trimestral.

Lo curioso es que cuando las rentabilidades si cumplían mis expectativas las cartas de Ivan me parecían mucho mejores. Espero que en el futuro el coste psicológico de la alta volatilidad de los fondos de Magallanes merezca la pena.

¡¿Ay, quién le ha engañado para quitarse la barba?!

Bromas aparte, el tema de las presiones inflacionarias a futuro me parece importante, no sabemos cuándo llegará ni con cuánta intensidad (incluso si llegará, con estas cosas nunca se sabe), pero si pasa no podremos excusarnos como con el Covid en que no podíamos verlo venir. Y no todas las empresas lo sobrellevarán igual.

La inflación es una cuestión significativa y que cuando uno se malacostumbra en una época donde es relativamente baja, que suelen ser épocas largas en economías desarrolladas, luego le cuesta darse cuenta que algunos parámetros que estaba considerando en sus suposiciones se pueden complicar facilmente.

Pongamos por ejemplo alguien que quiere vivir de rentas de la RV. Calcula que quitando un 4% del total de RV ya le sirve para sufragar sus gastos. Le parece conservador porque el escenario histórico es de una rentabilidad de la RV significativamente superior.

Pero luego miramos el escenario de la RV USA entre 1966-1981 con una rentabilidad ajustada a inflación nula. Efecto de una RV rindiendo por debajo del promedio histórico (después de un periodo anterior largo muy bueno) y con la inflación subiendo con fuerza con su efecto sobre los gastos que puede tener una persona. Suponer que uno va a disponer cómodamente de un 4% de su cartera de RV y va a poder cubrir con ello sus gastos en un futuro una vez llegado, ha pasado de ser una hipótesis que parecía muy conservadora a complicarse bastante.

Yo estoy teniendo la sensación a corto plazo que cuando más se alargue la situación del Covid, más van a aparecer tensiones deflacionarias. De hecho el precio del petróleo en ciertos momentos fue una prueba notable de ello.

Desde ciertas interpretaciones económicas a veces me da la impresión que se olvida el problema de la deflación y su efecto dominó. Vamos que al final no es tan fácil saber hasta que punto una determinada actuación de los bancos centrales es correcta o incorrecta.

En algunos casos de gestores de fondos incluso se da una paradoja curiosa, y es que por un lado critican mucho el papel de los bancos centrales y por el otro, sin la intervención decidida de los bancos centrales inyectando liquidez hace unos meses, algunas quiebras habrían tenido en según que negocios donde andan invertidos

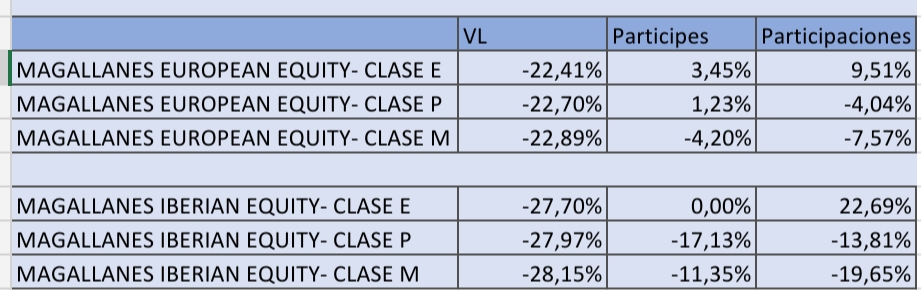

Me gustaría compartir los siguientes datos de los informes semestrales de varios fondos de Magallanes. La conclusión que podemos sacar de ellos puede ir más allá de la gestora, ayudándonos a entender el diferente comportamiento de los diferentes perfiles de inversores.

Como bien sabréis en Magallanes hay 3 clases diferentes:

Clase E: Empleados, consejeros, accionistas y familiares.

Clase P: Clientes profesionales (inversión min. 1.000.000€)

Clase M: Resto de mortales

¿Cómo creen que se habrán comportado cada uno de los diferentes perfiles de inversores a lo largo de este semestre?

Parece evidente que mientras el cliente minorista ha reducido participaciones y también se ha reducido el número de partícipes, en la clase exclusiva de empleados de la gestora ha ocurrido todo lo contrario: creciendo en participaciones y partícipes. Parece que en líneas generales el comportamiento del cliente profesional se sitúa entre ambos extremos.

Comenta que el valor intrínseco de Renault ha caído significativamente, pero que aun así, con el nuevo valor intrínseco -el cual no desvela- consiguen no sólo recuperar la inversión sino realizar ganancias.

Me pregunto a qué precio de coste la llevan, porque no creo que hayan comprado desde la irrupción del Covid.

Precisamente anteayer me llegó a mi, a la carpeta de basura (no quiero decir que Microsoft me haya colocado ahí el correo por nada en especial) mire por ahí a ver si la encuentra.

Diría que a Iván Martín hace poco le oi valorar Renault en unos 60 EUR, el caso es que ahora no encuentro dónde fue. Tal vez lo confunda con Paramés, pero seguro que a uno de los dos se lo oi hace pocas semanas.

En Magallanes abrieron la posición en Renault en el tercer trimestre de 2017, cuando estaba a unos 80 EUR, pero a saber el precio medio que llevan. Han seguido comprando a lo largo de 2018 y 2019, es algo que se puede ver porque el porcentaje en su cartera no ha caído tanto como el precio y además algún trimestre lo decían expresamente.

Edito: Cobas la valoró en la conferencia anual (cuarto trimestre de 2018) en unos 130 EUR, menudo castañazo llevamos.

Me suena a Paramés. No sé si en su carta o en alguna charla.

Entonces se debieron de inflar en 2019, porque durante prácticamente todo 2018 la acción estuvo por encima de 60€ (asumiendo que tenga ese precio como objetivo).

Parece que los que crítican repetidamente otro tipo de inversión, de gestión, de asesoramiento, como la indexación a bajo coste, roboadvisor, etc…el mercado los está poniendo en su sitio.

En la línea de los datos mostrados anteriormente quería recoger la evolución de los mismos en un período más amplio, analizado trimestralmente y en este caso para el Iberian Equity. Resalto en la misma tabla los datos más significativos:

El punto más alto en número de participaciones para la clase minorista (jun-18) coincide con las subidas del valor liquidativo en trimestres anteriores. En las bajadas pronunciadas en cambio es cuando el minorista huye ante la apuesta contraria de los empleados de la gestora que en marzo de este año aumentaron en un 30% sus participaciones. Creía que el comportamiento del minorista en una boutique independiente como lo es Magallanes se diferenciaría significativamente de un inversor en fondos tradicionales.

También destacaría el comportamiento de la clase de empleados en cuanto a movimientos bruscos en el numero de participaciones: la bajada del 14,68% en participaciones en el cuarto trimestre del 2019 después de un 5% de subida del valor liquidativo o la bajada del casi 6% después de la subida del segundo trimestre de este año y una apuesta decidida. Quizá los gestores hagan personalmente un mayor uso del market timing del que predican. Personalmente imaginaba una subida contenida y similar trimestre a trimestre en numero de participaciones pensando que harían aportaciones mensuales y teniendo en cuenta que estarían bastante invertidos. Sorprendiéndome más aun ese 30% de cash que tienen para poder invertir en marzo.

Para terminar, preocupante la evolución del número de partícipes minoristas. De 2.886 partícipes de junio del 2018 a los 2.085 de este segundo trimestre. Una sangría de casi el 30% y con una tendencia preocupante.

¿Por qué en la inversión en renta variable es necesario el largo plazo?")