Me envían de Magallanes el enlace del vídeo de Iván Martín porque formulé algunas preguntas sobre Microcaps. Aún no lo he podido ver.

2 Me gusta

Aquí van unos comentarios rápidos sobre el vídeo:

Comenta Iván Martín que el impacto del Covid sobre los precios objetivos es del 5%. Se me antoja un cálculo muy optimista, pero el que hace los números es él y su equipo.

Dice que han mantenido un precio objetivo tan alto gracias a las rotaciones de empresas que han ido “muy bien en términos relativos y absolutos”. Menciona como ejemplos a Gamesa y Naturgy. En el informe del 1T ambas estaban en cartera, así que habrá sido en las últimas semanas. Si bien el comportamiento de Gamesa ha sido aceptable durante las caídas, el de Naturgy no es para nada muy bueno ni en términos absolutos ni relativos.

Comenta también que este momento es la mejor oportunidad de inversión en 20 años. Abarcando ese periodo la Gran Crisis Financiera me resulta chocante la afirmación, aunque es más o menos coincidente con la de Álvaro Guzmán. Prácticamente cualquier ratio bursátil indica precios claramente más elevados ahora que entonces. Solo entiendo que dicha gran oportunidad se deba a una posible mayor dispersión de valoraciones entre unas empresas y otras.

Preguntado sobre la liquidez hace hincapié en que Magallanes es una gestora que mantiene niveles de liquidez más elevados de lo habitual en el sector. Lo cierto es que fue así en el pasado, pero tanto en el European como en el Iberian el inicio de la crisis lo ha pillado casi totalmente invertido. En el microcaps mantenía mayor liquidez, pero tampoco ha disminuido mucho a finales del 1T. Ha pasado la inversión de 88,88% a final del 2019 a 91,16% en 1T.

En el caso del European de 96,84% a 97,40% y en el Iberian incluso se ha reducido la inversión pasando de 97,97% a 97,22%. Yo diría que estos cambios son irrelevantes porque no había margen de maniobra y donde la había apenas se ha utilizado hasta ahora, posiblemente por miedo a reembolsos fuertes y encontrarse con falta de liquidez.

23 Me gusta

Con las aguas espero que ya más calmadas, la verdad es que me ha hecho gracia su frase sobre repartir carnets de partícipe.

En primer lugar quiero señalar que es evidente que cada uno puede hacer con su dinero lo que quiere. Otra cosa es el análisis de porque se hacen unas cosas u otras. Un análisis nada fácil pero que suele terminar mostrando como a veces (en inversión y en otras cosas) nos equivocamos y tomamos decisiones por motivos distintos a los que creíamos.

No sé si se acuerda usted de un caso muy famoso hace unos meses en twitter especialmente y que aquí se comentó: Burford Capital: dudas razonables . Cuando petó la cosa y terminaron explotando según que riesgos, uno se dio cuenta de como “viraron” las razones reales de la mayoría para invertir en ella. Lo que antes era lo que parecía una convicción absoluta y que determinados riesgos se habían analizado a fondo y eran poco importantes, se convirtió en otro tipo de tesis en la práctica.

Ojo que algo parecido puede decirse de tantas y tantas inversiones que se han complicado.

Tal vez lo significativo de este caso fue elnivel de presión mediática que llego a haber en ciertos momentos en el sentido que uno debía de estar o a favor o en contra de esa inversión. Los maniqueismos inversores no suelen existir en la práctica o suele ser peligroso convertirlo todo en un a favor o en contra.

La crítica es también algo a fomentar en un foro de inversión. Una crítica que no debe de derivar necesariamente en algo destructivo ni en algo personal, sinó que debería servir para ayudarnos a profundizar en la inversión. Pero para ello debemos todos intentar en no convertirlo en algo personal. De hecho creo que es un error que se comete en los foros, convirtiendo algo más parecido a un ejercicio intelectual en algo más visceral.

Tampoco creo que sea necesario ser partícipe de un fondo (o de una estrategia) para criticarlo. Aunque sí suele ser necesario aceptar de buena gana críticas a fondos que tenemos (estrategias que seguimos) de la misma forma que planteamos críticas a otros que no tenemos o no seguimos.

Lo que sí le diré es que hay que intentar no confundir que nos gustaría que hiciera el fondo/gestor con lo que realmente es más probable que el gestor termine haciendo, nos guste o no nos guste. Y a partir de ello actuar en consecuencia, sea manteniendo la posición o cambiándola por otra cosa. Ojo que no estoy diciendo que sea necesariamente una decisión fácil.

Pensar que por lo que se diga en un foro o porque se llame a la gestora recomendando otro tipo de decisiones, el gestor va a cambiar el tipo de estrategia o de decisiones que está tomando, me parece una base muy inestable a partir de la que actuar. Recuerdo hace bastantes años cuando las conferencias de Bestinver eran más minoritarias y en otro formato que se hacían las preguntas con micro y a veces incluso había replicar y contrareplicas. Ver como en una conferencia anual , un partícipe intenta convencer al gestor repetidamente porque invierta en alguna acción que le gusta especialmente al que insiste en ello, hace que uno se pregunte si se entiende realmente que es la gestión delegada que suponen los fondos de inversión.

Que con los fondos haya partícipes esperando que el gestor actúe de forma significativamente distinta a la que parece más probable, a mi personalmente, creo que debería de llevar a los gestores a plantearse si el mensaje que transmiten es el adecuado. A menos claro que lo que busquen sea básicamente captar partícipes al precio que sea.

No creo que lo que le estoy planteando es algo que nos afecte sólo a nosotros como partícipes. Los gestores de los fondos a veces sufren de algo parecido. Entran en una empresa creyendo que la dirección va a actuar de una determinada manera. Luego cuando no es así parecen culpar a esa dirección de esa decisión, que obviamente es discutible. El problema es que a veces la propia línea de decisiones de esa directiva ya sugería que eso que estaba esperando el gestor de turno, no era precisamente lo más probable.

Hay que intentar no convertir en un ejercicio de buscar culpables, el análisis de ciertas decisiones de inversión. Yo es el consejo que suelo dar. Ojo un consejo que no suele ser fácil ni de que uno mismo lo termine aplicando por mucho que lo de.

52 Me gusta

Brillante, @agenjordi. Su forma de escriturar la esencia del sentido común es fantástica.

Un cordial saludo

8 Me gusta

De lo mejor que he leído últimamente, muchas gracias

2 Me gusta

Su capacidad para discernir es como la luz en la penumbra , me gusta leer lo que escribe porque es capaz de explicarnos con claridad un paisaje amplio con respecto al tema que se toca y no se deja llevar por la forma simple y rápida .

Que dificil nos resulta aceptar las críticas incluso los consejos u orientaciones , estoy descubriendo que ser humilde es muy esforzado quizá por lo doloroso que es ; siempre resulta más cómodo y grato ser paladín de la verdad , de hecho yo mismo no escribiría este comentario sino creyera que al hacerlo me voy a ganar el beneplácito de la comunidad , que van a presionar el me gusta hasta la extenuación , más allá de esta mezcla de vanidad y humildad , me pregunto continuamente por esto , ¿ cómo es que no podemos reflexionar sobre un tema sin que participe la parte narcisista ? parece que no podemos separar el intelecto del narcisismo , estando siempre en juego lo que dices , el tono o la manera en que lo dices y en este caso adivinando/interpretando lo que uno dice en relación a su propia manera de pensar . " Si algo te provoca se consciente que tu mente es cómplice - Epícteto "

Pura lógica y razonamiento , una vez más mi admiración para lo que usted representa , gracias .

16 Me gusta

Igual que la última carta de Magallanes me pareció regular reconozco que en este vídeo del IberianValue Ivan Martin está muy bien. Claro y reconociendo errores. Algo poco frecuente por desgracia.

Me parece muy interesante su comentario sobre la conferencia de BRK y su posición de caja.

14 Me gusta

Ayer por fin Europa subiendo mas que EEUU y Asia !!!

Esperemos que de verdad haya empezado un decoupling (ya toca) en positivo para el viejo continente, y que nuestros gestores valiu hayan hecho bien “sus deberes” (ya se les van acabando las oportunidades de demostrarlo…)

2 Me gusta

Buenas noticias para el fondo hoy. Serco, con casi un 5% de peso, sube un 18%.

13 Me gusta

3 Me gusta

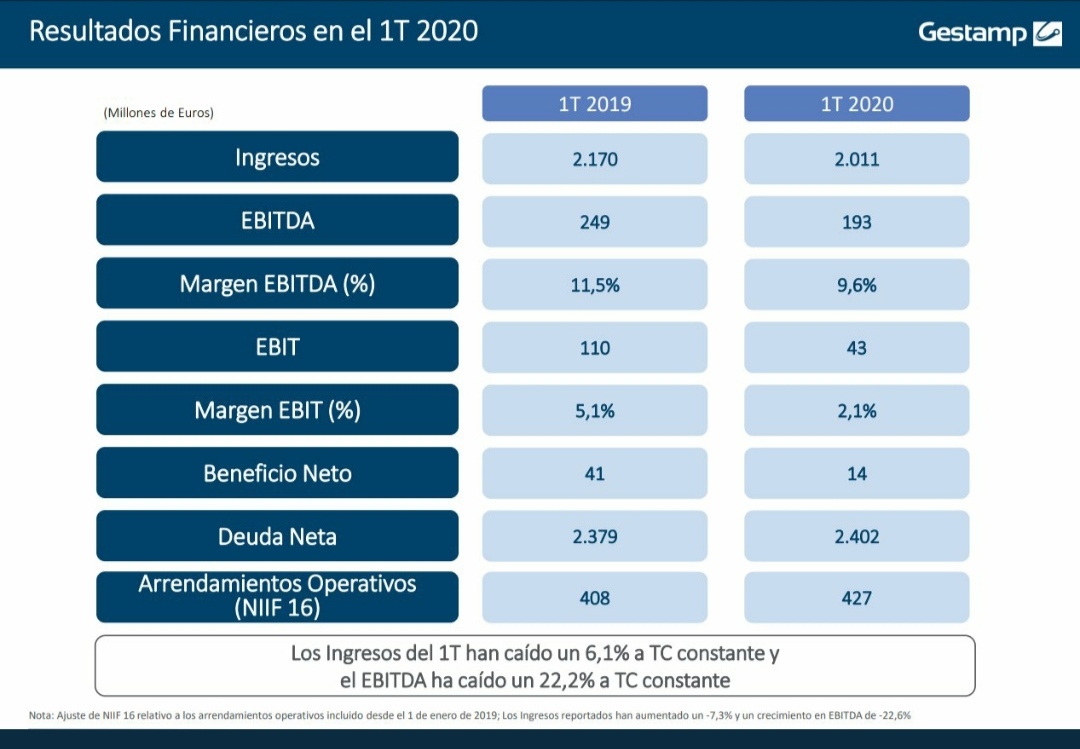

Tenemos carta de Iván:

12 Me gusta

Siempre es interesante leer las cartas de Iván Martín, pero la verdad es que la última página muestra los resultados paupérrimos de sus fondos, y estamos ya en los de 5 o 6 años de antigüedad, soportando a duras penas la comparación con el índice de referencia que ellos mismos proponen. No hablemos ya si somos más imaginativos con las comparaciones…

3 Me gusta

Si gusta Iván Martín, miren esto (para su PP): https://landing.myinvestor.es/planes-prestamo

A mi me sigue gustando su discurso y buena parte de su cartera, pero los resultados no le acompañan… Yo he ido bajando el peso del fondo en mi cartera a lo largo de los años, hasta quedarme con una posicion que no es demasiado relevante (ni para lo bueno, ni para lo malo).

Durante esta travesia ademas, he podido comprobar en mis propias carnes el “home country bias”: mientras que con fondos extranjeros he realizado reembolsos y traspasos sin pestañear, con los españoles me ha costado mucho mas hacerlo, a pesar de que lo estaban haciendo notablemente peor…

Es muy curioso ver como nos afectan los sesgos conductuales, por mucho que los conozcamos…

6 Me gusta

La cuestión es, ¿se está haciendo una gestión deficiente del fondo? Como comentan mas arriba Magallanes es un fondo muy nicho y el que entra más o menos se puede hacer una idea de las empresas que va a llevar en cartera, y no va a ser una cartera repleta de tech y farma a precios exigentes.

De hecho, a fecha de hoy, con las herramientas que existen como morningstar cualquiera puede ver que van cargados de valores industriales (Pre-covid).

Hablamos de 5 o 6 años como si fueran una eternidad y tenemos que entender que en ese tiempo la suerte tiene mucho que ver, atendiendo al ciclo económico y a los eventos que sucedan.

Seguro que si se pone imaginativo con las comparaciones (entiendo que comparando con fondos Growth-calidad) podrá ver como algunos han estado más de una década no ganando poco, sino perdiendo bastante.

En 5 años en renta variable puede pasar casi cualquier cosa.

13 Me gusta

Antes de Covid, Magallanes European suponía un 20% de mi cartera,invertido desde el primer día del lanzamiento del fondo, hoy es el 30%. Microcaps era un 5% y no he aportado nada nuevo.

Lo que me aporta más de este foro, es el ver las distintas percepciones y sensibilidades que cada uno tenemos sobre el tiempo y los acontecimientos en la inversión. No todos podemos estar acertados, pero cada uno ve los resultados y los momentos de los mismos con ópticas diferentes.

15 Me gusta

Entiendo lo que usted dice, solo introducir algún matiz,

-

Sobre si Iván Martín y su equipo están haciendo una gestión deficiente del dinero de los partícipes o no, sinceramente no tengo conocimiento para juzgarlo, lo que si creo es que como empresario la gestión de su empresa, beneficios sobre capital invertido y mismamente la imagen de marca que proyecta es brillante

-

5 años no sé si es una eternidad, pero es el plazo de inversión recomendado en la propia web de Magallanes para el fondo ibérico y europeo

-

La suerte no existe o es inapreciable en el largo plazo (en mi opinión)

6 Me gusta

Ya pero el plazo recomendado de una inversión no le asegura nada. Si bien, post Covid usted hubiera tenido una rentabilidad anualizada positiva a 5 años.

Pero fíjese que está juzgando los resultados de un fondo que invierte en industria justo después de un colapso económico a escala mundial y sin precedentes. No le puede pedir a Magallanes que se comporte como un fondo cargado de farma. ¿Hubiera sido mejor estar en el segundo? Pues si, pero por puro azar.

La cuestión es que plazo es largo para usted. Porque si se refiere a 5 años, la renta variable nos ha demostrado históricamente que bajo ningún concepto se le puede llamar a ese plazo largo.

Recientemente, la renta variable Americana nos ha demostrado que se puede estar 13 años a rentabilidad cero.

Saludos

9 Me gusta