Para que haga la comparativa, cuando Iván inició el vehículo el fondo estaba a 9,5 veces beneficios aproximadamente y ahora está a 7 y el VL está por encima de 100.

Casi que ha doblado el “valor” de la cartera mientas que el precio no lo ha hecho.

14 Me gusta

Le diría que mientras tener pérdidas en inversiones durante 2 o 5 años ha sido algo, si no normal, bastante repetido… a más de 10 años todas las inversiones han resultado positivas y a más de 15 (estoy a poco de llegar a 20 años desde que comencé plan sistemático de inversión) con una rentabilidad de mercado más que aceptable.

Si la cosa fuera comprar buenos ratios y dejar pasar un tiempo “así exacto o esperado” la cosa sería bastante más fácil (al menos psicológicamente). Pero el mercado parece que se empeña en ir a su ritmo y no al nuestro.

Una de las cosas más curiosas que veía, cuándo invertía con Bestinver por los años 2005-2008, era que los fondos subían más cuándo el Valor Liquidativo estaba muy cerca del Valor Objetivo. Algo que parecía justo lo contrario de lo que debería pasar.

Recuerdo que Francisco Paramés advertía de tratar de invertir en su fondo Europeo en vez del Ibérico dónde “apenas había potencial”. El caso es que pasaban los años 2006,2007… y hasta que no llegó el otoño 2007 la bolsa española hacía mucha más rentabilidad con “supuestos perores ratios” para estupor de muchos partícipes que esperaban lo contrario.

AzVAlor a 5 años con unos buenos ratios, por debajo de su VL inicial. A ver quien había previsto la pandemia justo en ese momento…

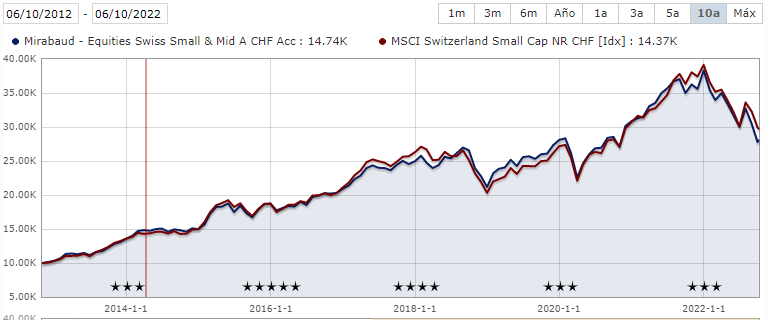

Un mercado que me gusta (Suiza Small-MID) a 10 años triplica capital pero a poco que caiga algo más ya estamos a rentabilidad cero en 5 años…

Para no hablar del Hang Seng en Hong Kong… Podríamos estar así casi todo el día.

Supongo que es cuestión de expectativa.

En mi caso por debajo de 7 años no espero mucho del mercado, si viene antes la rentabilidad pues más contento me puedo poner (a estas alturas ya me da un poco igual). En cambio a 10-15 años no me planteo no obtener una rentabilidad que sea aceptable. La que sea que el mercado ofrezca en esos plazos.

Obviamente esto que comento no deja de ser el sesgo de estar invertido unas pocas decenas de años (antes con acciones y después con fondos de inversión) y el contexto en el que se vive.

Para un japonés después de la burbuja de finales de los años 80 igual ni 30 años es largo plazo… ![]() Ni idea. Vaya por delante que lo que usted comenta me parece que tiene sentido y toda la lógica para establecer unos objetivos racionales.

Ni idea. Vaya por delante que lo que usted comenta me parece que tiene sentido y toda la lógica para establecer unos objetivos racionales.

Y esta es quizás esa parte difícil de hacer convencer a un inversor ![]()

En tiempos, también de Bestinver, la narrativa era que igual daba :

Un VL de 100 con PER 10 que un VL de 50 con PER 5. Pero claro… todos los inversores querían el VL de 100 y el PER se la traía al pairo ![]()

Curiosamente hablando del tema en Twitter respondía que hasta con el mercado español algo se caza…

https://twitter.com/maal2al/status/1579100171295936512?s=20&t=XkjCjzUnD4Fuy5AolEQrOQ

38 Me gusta

Para ENMARCAR !!!

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Brillante exposición

10 Me gusta

En el Value la famosa frase de Buffet “Price is what you pay, value is what you get” es totalmente cierta en el momento de entrar, pero conforme van pasando los años “Value is what you have, price is what you need”. ![]()

Es necesario que el mercado reconozca ese valor y eso es impredecible (considerando siempre que el gestor no se haya equivocado en la selección de las empresas). Entiendo que en empresas más pequeñas y menos seguidas puede ser más “fácil” encontrar esas discrepancias entre valor y precio, pero por ese mismo motivo también será más difícil que el mercado se fije en ellas para reconocerlo a no ser que la empresa claramente destaque en su negocio.

12 Me gusta

Si no recuerdo mal -y yo recuerdo muy mal-, en su presentación del fondo Sigma Internacional Castro mencionaba el catalizador como un pilar de su estilo de inversión. Esto es, que los negocios muestren un catalizador claro, que haga que el valor aflore y el mercado lo reconozca en el medio plazo. No he visto a muchos gestores mencionar esto específicamente, menos aun en la presentación de su fondo. Uno tiene la impresión que algunos gestores meten dinero en compañías baratas y se sientan sobre ellas ad infiitum mientras su valor a menudo no llega nunca a reconocerse.

Yo estoy de acuerdo que no es fácil acertar con los catalizadores. Pero tenerlo presente como algo relevante, para no quedarte con zombis en cartera, me parece digno de apreciación.

7 Me gusta

Totalmente de acuerdo con esto, con el coste de oportunidad que ello conlleva. Y en cuanto a los catalizadores, a eso me refería un poco con lo de buscar empresas que vayan a destacar en su negocio. Creo que ese es el meollo del asunto en empresas pequeñas.

Quizás teniendo en cuenta estos catalizadores sí le encuentro algo más de sentido a dar un plazo de tiempo para ver resultados, pero sería algo particular de cada posición y que debería incluirse en las tesis de inversión.

2 Me gusta

Esto me parece cierto. Pero si esas empresas acaban repartiendo dividendo y están compradas a un PER ridículo, se rentabilizará la inversión sin necesitar para nada al mercado, ¿no?

Una empresa a PER 5 y con un payout del 50% estaría dando una RPD del 10%

6 Me gusta

Y ahora definamos medio plazo…

Cualquier fondo con metodología “Value” hubiera, seguramente, hecho máximos en 2018 y no volvería a recuperar precios hasta el 2021. No es un plazo muy grande, pero he visto y leído comentarios como para que a muchos les parezca un mundo.

No en vano la gestora Valentum tiene el nombre/fondo, por lo que ellos mismos dicen de que aúnan el valor con el tiempo razonable, porque no quieren esperar mucho tiempo a que “dicho valor aflore”. El deseo y la metodología va orientado a ello, otra cosa será lo que ocurra. Es muy probable que antes de 3 años Valentum vuelva a máximos pero, aquí y ahora, no deja de ser una charla de café decir tal cosa. Imposible de saber.

La última charla de Francisco Paramés en su canal de Cobas dicta como una vez más tienen un potencial histórico que “no tardará en hacerse realidad”. Ya de cada uno dependerá si cuándo eso pase sean 5 meses sean 5 años será corto plazo ![]()

Como siempre creo que no maduramos como inversores hasta que no dejamos atrás el esperar una determinada rentabilidad a un medio plazo (que siempre queremos traducir a un número concreto) y comenzamos a conformamos con la rentabilidad que el mercado traiga, sea la que sea, en plazos que sean mayores a 10/15 años.

Todo lo demás, e incluso quizás en este tiempo, no deja de ser tratar las probabilidades a nuestro favor. y aceptar el riesgo que, con el crecimiento del mundo, nos toque vivir.

23 Me gusta

Al final eso es lo que hacen de alguna manera los fondos indexados, y por un coste muy reducido. Yo creo que a la gestión activa hay que pedirle un poco más. La cuestión es si realmente es capaz de ofrecerlo a cambio del sobrecoste que implica.

9 Me gusta

Salgo de magallanes microcaps. Creo que si a estos precios en micro europeas se sigue con una cartera basada en un distribuidor de piñas italiano y demas me voy a Azagala donde creo que el foco es mas adecuado sobre las microcaps.

La ultima parte seguirá atrapada por la clausula de 5 años. Nota para mi yo del futuro: “no te ates a nadie”

8 Me gusta

No olvide tampoco los indexados. Si bien no conozco de microcaps, sino más bien de small caps. 0,10% de comisión creo que cobra el VTWO y anda en niveles de finales de 2020. Yo he metido recientemente una cantidad simbólica porque no tengo mucha liquidez, y me he dicho que no meteré más hasta que al menos caiga un 5% respecto a la anterior aportación (aporté justo en el suelo).

4 Me gusta

El tema es que “queremos pedir a la gestión activa”. Batir a los índices a largo plazo es casi “misión imposible”

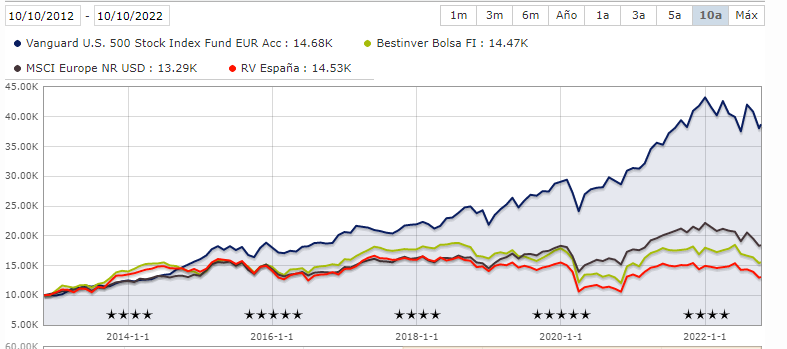

Por poner un ejemplo rápido a 10 años:

(Ya cada cual compara la gestión activa con el índice que mejor le parezca ![]()

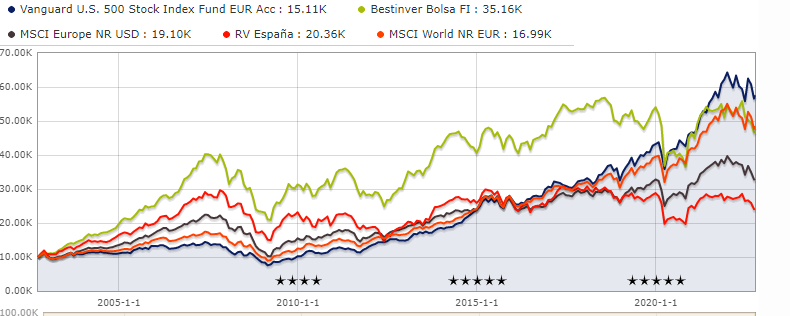

Y si estiramos a 20 años…

*He puesto Bestinver porque ha sido, quizás, el fondo dónde hemos estado invertidos de forma activa casi todos “los viejos del lugar en FI”.

Quizás la cuestión no es batir al índice sino el valor que, durante según que plazos, ofrece una alternativa: compensa, da valor, tranquiliza o la palabra que uno quiera poner para justificar la diversificación en él.

Puede perfectamente no ser alternativa alguna porque acertar con ello no es fácil.

El llamado “coste de oportunidad” es algo que sólo vemos cuándo el partido se ha jugado. Hasta hace semestres Azvalor había sido un coste de oportunidad. Hoy está salvando la rentabilidad global de quien lo tenga en su portfolio aunque a largo plazo tienda a la media o lo haga peor que los índices…

No es algo fácil de decidir.

En mi caso hay un punto medio entre:

- Estar contento y tranquilo con lo que se hace, porque puede llegar el caso que hasta uno se sienta contento con las narrativas viendo como cada vez tiene una cartera con mucho potencial pero con “menos capital”

- Saber que lo subóptimo es, quizás, el mejor de los caminos posibles para transitar el largo plazo.

Como siempre charla de café. Ya saben que cuándo tengan 70 años y no necesiten nada de lo que han invertido concluirán que si lo hubieran invertido todo en el MSCI World habría sido la mejor decisión ![]()

27 Me gusta

Me sorprende lo del distribuidor de piñas. Creo que los inversores tendemos a marcarnos una narrativa cuando los resultados o nuestros miedos no acompañan. Me refiero que Magallanes es lo que es desde el principio y su comentario me recuerda a hace no mucho, cuando los que invertían en negocios de la vieja economía y no lo hacían en pelotón o las empresas del futuro eran poco menos que ignorantes.

En cualquier caso, si en Azagala se va a sentir más cómodo , ha hecho bien. No obstante, cuidado con las narrativas, porque cuando invirtió en el Microcaps, el estilo era exactamente el mismo que ahora y Magallanes, como gestora, es pata negra.

13 Me gusta

No digo que no. Pero siempre me resulta gracioso el pensar que muchos no entienden que la inversion no es una cuestion de fidelidad o conviccion, sino una relación de pareja. Siempre eliges a tu pareja pensando que era la mejor opcion a tu disposición, no la dejas por una discusión, pero a veces, es una discusión tonta la que hace finalizar las cosas cuando ya no hay más. Otras incluso porque se encuentra mejor alternativa. Hay que aguantar, pero tambien saber irse, y si hay que irse, hoy mejor que mañana.

Conozco y he analizado el negocio de piñas en cuestion, asi como otros de la gestora, son empresas tirando a mediocres se mire por donde se mira, estaban baratas, eso si. Siempre defenderé que ivan martin y su equipo son grandes tipos. No me parecia muy brillante entonces pero efectivamente era barato. Si ahora es posible encontrar una desarrolladora de software vertical aleman por múltiplos similares, mejor gestion y con márgenes mejores y no haces nada en la cartera, porque tu estilo te impide rotar, yo roto. Lo hemos pasado bien, y hasta otra. Ademas me voy a un sitio mas barato y con mayor foco en dos temas que van a dar mucho juego. Microcaps y deuda.

17 Me gusta

En mi humilde opinión, una forma muy “racional” de entender las relaciones que para mí no tiene ningún sentido.

No se trata de encontrar lo mejor a tu disposición sino de encontrar lo que te gusta, alguien con quien te entiendes, con quien estas cómodo, con quien imaginas un futuro juntos…

En mi caso, si la mejor opción a mi disposición no me gusta prefiero estar solo a estar con esa persona… o fondo.

Con esto no puedo estar más de acuerdo. Las razones por las que irse ya son otro tema…

7 Me gusta

El problema aquí es suponer desde inicio que Iván, sabiendo y diciendo mil veces que le gustan las empresas “de corte industrial”, es que va a comprar las empresas que usted menciona si se ponen en algún momento a tiro. Eso desde inicio en el fondo se sabía que no pasaría.

6 Me gusta

Vale, nada de software vertical. Que aunque es una industria tan conservadora como la farma pues pongo otra. Empresa de fabricacion de maquinaria ensambladora de semiconductores con márgenes de aupa y europea. ciclica, pero vaya…

incluso un nbi bearings a estos niveles me cubica mas que muchas empresas de las que mantiene la cartera.

Pero vamos, que ya me voy, y no hago mas ruido.

3 Me gusta

Pues eso. Eliges lo que mejor puedes y dispones, consciente o no. Ya le digo que esto cobra sentido cuando es de una aldea de la españa despoblada

3 Me gusta

No se piense que es el único que piensa así, pero hay que entender cómo son los gestores.

En el caso de Cobas ahora por ejemplo que su cartera se está manteniendo mientras otras cosas mucho más interesantes están cayendo, pues lo suyo sería que rotase hacia eso de “mayor calidad”. Pero realmente si llevan de inversores 5 años en una compañía y “la conocen” muy bien, no se van a mover a otra en la que aún no tienen ese “nivel de confianza”, a pesar de que pueda resultar más rentable.

Creo que no va a poder encontrar, se vaya con quien se vaya, a alguien que haga esto de manera constante y encima le salga bien.

Para eso si se siente así usted mejor, es mejor tener diferentes fondos con diferentes estrategias y que usted los pondere en base a su visión. Eso sí, está haciendo gestión activa de gestión activa. No lo olvide.

Lo que suelen hacer internamente es mover los pesos a las que caen más que las otras, pero renovar de repente el 100% de la cartera porque cosas de fuera han caído mucho, a mí hasta me asustaría un poco como partícipe.

“Zapatero a tus zapatos”

Mire el caso de Esfera Value u otros gestores que han cambiado toda la cartera tras unos años cómo les ha salido.

12 Me gusta

Hay también que tener cuidado con asimilar un índice con un fondo, pueden en conjunto llevar compañías de diferente estilo (por ejemplo uno empresas de crecimiento a un múltiplo alto, y otro empresas maduras a múltiplo bajo, por mucho que sea de microcaps, incluso de “value”).

Pueden tener una compañía con 100 millones € de market cap, con autopistas en Polonia ya bajo gestión, y que se dedica a cobrar peajes, devolver deuda y repartir dividendos, frente a una de 20.000 millones que se dedica a extender los Taco Bell y otros establecimientos de comida rápida por China. Un inversor puede estar invertido en un fondo que “invierte en microcaps” así a bulto, y que tiene muchas empresas del estilo a la primera, pensando que compra un fondo con empresas pequeñas con mucho camino para crecer, y estar en algo más diferente que si estuviera en otro de compañías grandes que sí que tienen camino por delante para crecer. Y puede que le vaya mejor al de las microcaps maduras, pero no tenía ni idea de qué compraba.

No sé, como en tantas otras cosas las etiquetas van bien para el marketing pero en realidad casi que ayudan a caer en equívocos (“tengo una parte en microcaps porque son las que tienen potencial para crecer” → no, depende). En estos temas hay una enorme gama de grises vaya.

12 Me gusta