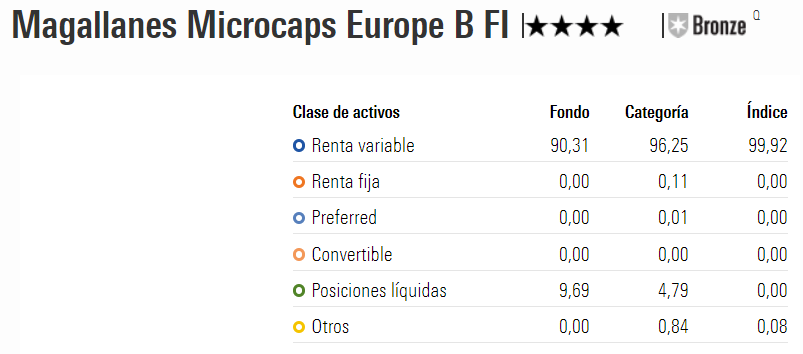

Pues ya está la cartera actualizada a 30/09/2022 del Microcaps:

10% de liquidez

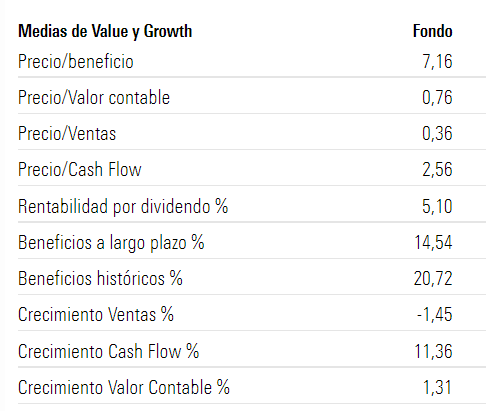

Vaya Ratios !!!

No entiendo mucho de esto, pero si el precio/ valor contable es 0,76 me parece una barbaridad ( Fundsmith es 9,18 ) Y ya no digamos la rentabilidad por dividendo de 5 %

Siempre me queda la duda de si esto es real.

Pero bueno,qué pena no tener liquidez para meterlo todo aquí ahora que vuelve a estar abierto.

Un saludo

A mí la barbaridad me lo parece ese más de 9 del Fundsmith.

Un precio sobre valor contable (Price-to-Book; P/B) menor a 1 no necesariamente indica baratura. Puede suceder en empresas que destruyan valor, o que estén perdiendo cuota de mercado a marchas forzadas. Prefiero, ceteris paribus, un P/B de 1 a uno de 3, pero por lo general doy más importancia al P/E o P/FCF. Y ese 7 y poco es apetitoso. El P/CF pinta bien también, pero entiendo es el flujo de caja operativo por lo que obvia los gastos de capital (capex) y por ello lo tomo con reservas.

Más en general, estos datos de Morningstar están bien pero temo puedan ser algo imprecisos. Personalmente prefiero que me los dé la gestora. Cobas AM los publica al menos una vez al año, en su conferencia anual. Y creo recordar andaba por 7 y pico también para sus fondos.

Epilogo

Un precio inferior a 1, lo único que puede decir, es que el mercado estima que la empresa va a crecer por debajo del coste del capital.

En resumen, que va a destruir valor.

Otra cosa es que lo haga de verdad…

Prefiero pensar que están muy baratas y el mercado no refleja su valor real. Dudo mucho, muchísimo que el Sr Iván Martín esté invertido en 46 empresas que destruyan valor cuando hay un ratio de crecimiento de cash flow ( si es real, claro ) del 11,36 %. Pero bueno, como digo , no tengo ni idea, excepto que Iván Martín tonto no es. El tiempo nos lo dirá.

Sino me equivoco el PB no es útil para medir todas las empresas en base a ese múltiplo. Una empresa de servicios por lo general no lo es, mientras que por ejemplo una empresa financiera si, entonces habría que mirar el tipo de empresas que componen la empresa y entonces estudiar cual es el ratio de valoración que mejor se adapta.

Además entre otros aspectos negativos es que el tipo de contabilidad que uses, y los métodos pueden afectar al múltiplo, también hay que tener en cuenta que influye el ROE y el crecimiento que se le presupone para el cálculo de la formula

Está claro que habría que mirar empresa por empresa, pero se entiende que esto es la media de las 46 empresas. En todo caso, otro ratio que me dice que el fondo está muy, muy barato es el precio /cash flow de 2,56 ( insisto que no entiendo mucho ). Por comparar este ratio en Fundsmith es de 20 y en True Value es de 8,26. Perdonen mi ignorancia, pero supongo que las empresas tienen de media un precio de 2,56 su generación de caja. ¿ No es esto una barbaridad ?

No como tal.

Ese es el flujo de caja operativo y no su flujo de caja libre.

Hay que restar a ese importe ciertas cosas que son necesarias para la continuidad de la empresa y/o el crecimiento.

Ejemplos:

CapEx (inversión en infraestructuras, software etc…), movimientos en el working capital (pasta que necesitas para que tu negocio funcione hasta que cobras o pagas…) y otras historias como las stock options (el cash flow las suma) etc.

Sí, estamos de acuerdo. Yo también dudo que Iván se haya hecho simplemente con un puñado de empresas en descomposición. Lo que quise decir, y es lo que digo a continuación en el resto del párrafo, es que el P/B tomado aisladamente puede no decirnos mucho sobre la baratura de la cartera. Que, de quedarme con uno solo, yo personalmente prefiero hacerlo con el P/FCF o el P/E. Luego también, ninguno está exento de limitaciones. La situación de cada empresa está sujeta a eventualidades que los ratios no pueden recoger. Pero pienso que estos que menciono son un mejor termómetro de la baratura de una cartera. También, todo suma. Mejor tener 4 ratios que 1 ó 2. Y efectivamente la mayoría de los que muestra Morningstar sobre el Microcaps, asumiendo que el cálculo sea más bien preciso (tengo algunas dudas sobre su metodología), se ven bastante favorables. Siempre que no haya muchos Ferronordics ![]()

Me topé recientemente con este tuit que, basándose en un estudio, clasificaba ratios según su poder predictivo: https://twitter.com/AnthPB/status/1576385196160880642?s=20&t=wMLEj73SSI3SfPo4D-GZvg

A pesar de casi triplicar la cotización, el per se mantiene prácticamente igual. Eso significa que la gestión de esta empresa está siendo muy buena y puede seguir creciendo en su cotización no?

Yo me la miré en su momento y acabé pasando (aparte de porque me pasé a negocios de más calidad con el tiempo, porque la familia tenía un historial que daba miedo, a la mínima que veo esto paso). Habría que ver si el hecho de tener flota propia le ha hecho tener una ventaja de coste sobre su competencia tras la pandemia, al irse los fletes al cielo.

La cuestión así de primeras sería: ¿los fletes van a seguir siempre tan caros?, ¿seguirá ganando lo mismo cuanto estos, en su caso, se normalicen a la baja? Porque no soy experto en fletes, pero de escuchar a los Balue parece un negocio muy cíclico. Y en ese caso habría que normalizar beneficios, y ahí ver el PER estimado.

Estaban por otro lado invirtiendo mucho en fruta preparada, que parecía ser mejor negocio que comerciar sin más con fruta. No sé qué tal habrá avanzado esto, hace años que no la miro, igual es que ha cogido ya un peso reseñable.

Y yo que pensaba que el Value era tener cara de tonto mucho tiempo y al final sonreír y no al revés ![]()

Como mi principal inversión desde hace 4 años (5 en breve) en el microcaps la evolución ha sido muy decepcionante y no sé muy bien a que se debe. 5 años, no es corto plazo y empresas con ratios tan bajos deberían haber generado más valor ya que hace 5 años ratios como el PER, ya eran cercanos a los 7/8 actuales a los que está actualmente la cartera. Personalmente he intentado analizar algunas compañías que lleva en cartera y siempre me han parecido empresas demasiado difíciles de entender para mí (excepto IPCO).

Veo bastante probable, que cuando haya una recuperación del sentimiento de mercado se de un buen rally (algo parecido a 2021), pero aún así no me acaba de convencer.

¿Cuál es su valoración respecto al desempeño de este fondo?

Empresas muy pequeñas, del estilo “conservador” (value), creo que necesitan mucho tiempo e incluso muchas de ellas ni lleguen a subir.

O cogen mucho tamaño de mercado y empiezan a poder entrar fondos grandes, o es difícil por su liquidez que alguien las mire.

Este es un vehículo que es para mí muy difícil de mirar a menos de 7 o 10 años honestamente.

¿Catalizadores a C/P? Que repartieran un buen dividendo las que tienen mucha caja por ejemplo.

Mi valoración es más bien mala. Es de mis mayores pesos en cartera, con las comisiones más altas y su rendimiento está siendo anémico. Además, y como digo tantas veces, encuentro que no se me da información suficiente y frecuente sobre la cartera.

Estoy más satisfecho con mi posición en TVSC a pesar de llevarlo a -22%. Precisamente por tener información sobre la cartera y el sentimiento del gestor sobre la misma con regularidad.

Algo que cuándo se analiza a largo plazo, se descubre que “los tiempos establecidos” no son más que tiempos en nuestra cabeza y que los mercados, obviamente, ni respetan ni lo harán nunca no siendo se establezcan tiempos de largo plazo. Que no son, otra cosa, que de 15 años en adelante por decir algo y caer yo mismo en lo que trato de comentar. ![]()

No son lo mismo 5 años en unas situaciones u otras. Dicho así parece una obviedad pero luego solemos caer en los plazos como si en el mundo no pasara nada.

Durante estos últimos años hemos tenido y estamos teniendo en muchos sentidos:

Puestos así decir un plazo para que las expectativas se cumplan es una lotería.

Como ejemplo de plazo he oído a muchos inversores desinvertir en fondos como AzValor por haber dado un plazo de 5 años para obtener resultados.

Resulta que el resultado viene al sexto o séptimo año. Algo probabilístico porque podría haber sido en el décimo o, incluso, que uno de los eventos antes mencionados no hubiera ocurrido y pasara lo contrario.

2014 fue un año que, curiosamente, desde que Francisco Paramés abandonara Bestinver se fue para abajo (no porque este se fuera de Bestinver fue una castaña global) haciendo que la rentabilidad anual fuera para casi todos negativa. En Enero de 2015 la subida fue tal que si se miraba la rentabilidad a 12 meses era regular tirando a mala y si se miraba a 13-14 entonces todos felices.

Son muchos años para dar por bueno que en un plazo de 10-15 años son 2 o 3 los que se hace el grueso de la rentabilidad y el resto es mejor coger la bicicleta y dedicarse a mejorar la salud que, esa si que a largo plazo, es la que hay que cuidar realmente.

Lo que pasaba con muchos inversores Value hace unos años, son las mismas preguntas que se hacen muchos otros que han estado durante semestres con mercados alcistas en fondos con tipos de empresas molonas y ahora no ven momento de recuperar lo ganado y, en la mayoría de los casos, lo perdido. Que levante la mano el que haya comenzado a invertir en lo que baja durante semestres…

Con empresas que pueden bajar o subir con pequeñas sumas de capital, mirar el VL es animarse o ponerse en pesimismo según venga el aire. Igual el plazo es “hasta que haya una OPA o fusión” y eso ocurre mañana o dentro de décadas.

Su sinceridad en su sentimiento inversor es muy de agradecer en los comentarios. Dicho esto porque se den explicaciones o no de una cartera, ésta no va a ir mejor o peor. Simplemente nos puede dar la seguridad (o falsa seguridad) de una mejora por pensar que se conoce el futuro comportamiento de un grupo de empresas.

No digo que en un grupo reducido de empresas (algo que no puede ocurrir en un fondo de inversión si bien se puede liar con la excesiva concentración) el que acierte se lleva la gloria o la pena si “se equivoca”.

En un grupo amplio de diversificación toda la la clase de activos se comportará de forma parecida. Y será el mejor, el que tenga la suerte de que sus empresas se vean beneficiadas por un acontecimiento que será, casi siempre, azaroso (como dice Iván Martín) en el momento de llevarlas en cartera.

No es casualidad que Groupama AVenir, Lonvia, MS Europe Opp etc tengan rentabilidad o el mismo sentido y en porcentajes parejos, en los mismos tiempos aunque apenas compartan acciones particulares.

Entiendo que estimar “el largo plazo” es bastante complicado, ya que para mí, 5 años puede ser largo plazo y para otra persona corto o medio plazo. El problema es que si cambiamos de 5 a 15, va a suceder exactamente lo mismo.

En cuanto a mi duda fundamental viene dada por el siguiente ejemplo :

Pongamos por tomar una referencia que hace 5 años compramos un conjunto de empresas que cotizan a 5xEV/FCF. Esto supondría que en 5 años han generado el FCF correspondiente al total pagado en inicio (incluida deuda). Si pasados 5 años, este conjunto de empresas sigue cotizando a la misma valoración. ¿Dónde esta el FCF generado en estos 5 años? Pueden haber sucedido muchas cosas, pero a mí se me hace complicado entender que si he comprado una participación por 100€ y en 5 años esa inversión ha generado100€ de caja, la acción siga valiendo lo mismo si se ha repartido como dividendo 20€ (de los 100€ generados).

Pues este es precisamente el ejercicio con el que quiero ilustrar el sentimiento con respecto a la evolución del fondo. Hace 5 años estábamos a PER 7 (o 8 o 9), hoy seguimos a PER 7, pero la participación sigue apenas un 15% por encima.

Es probable que cometa algún error en el cálculo o en la aproximación, y por eso intento explicarlo, por si se me escapa algo.

Saludos