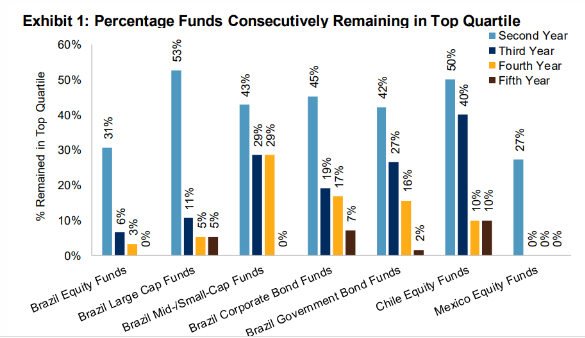

Hace tiempo mirando el informe SPIVA @Ruben1985 y servidor, (creo recordar que hasta el año 2018) y observando como la gestión pasiva se lo lleva de calle en casi todos los escenarios, resultaba si cabe más curioso ver que en Mercados Emergentes a más de 10 años el porcentaje de batidos tendía casi al 100%

Es curioso como en mercados emergentes (da igual la latitud) en cuanto pasan pocos años no queda un fondo de inversión que repita en las primeras posiciones.

Pudiendo pasar, sería curioso ver hasta que punto se cierra un fondo de inversión que, haciéndolo peor que el índice, ofrece, aún así, una rentabilidad más que aceptable a los partícipes (que viene a ser lo que ocurre con la mayoría de fondos de gestión activa que se llevan en cartera).

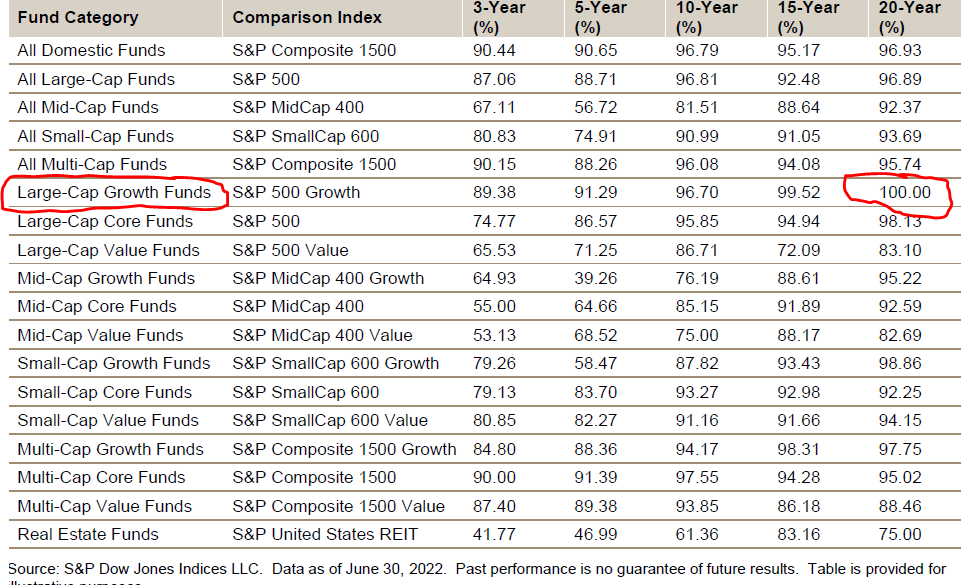

De hecho estos últimos años ha sido “anormal” la cantidad de fondos activo de corte/metodología Growth que han batido al índice. Superando más del 50%.

En cambio si se echa la vista a largo plazo, contra el índice Growth que descubra la siguiente Amazon (o que la siga haciendo crecer…) no parece tarea fácil conseguir batirlo.