Pues estoy muy de acuerdo con lo que comenta. Lamentablemente esa cintura está solo al alcance de pocos. O bien por tamaño, o bien por capacidad

2 Me gusta

Eso sí, le recomiendo que tenga cuidado con el que le diga que conoce todo y sabe todo, porque es prácticamente imposible, salvo en una gestora muy grande donde tengan analistas de cada sector que sea así. Aún así con todo eso, como el que toma la decisión al final es un gestor con sus sesgos y experiencias en ciertos sectores, va a tener la cartera escorada y sesgada de todos modos aunque tenga analistas en todos los sectores.

La alternativa a eso es que usted se monte una cartera para tenerla como a usted le guste o que compre fondos sectoriales y los pondere, considerando que al igual que los gestores, usted también tendrá sus sesgos ![]()

7 Me gusta

Buenas tardes,

Me ha llamado la atención su comentario “Magallanes es pata negra” podría desarrollar porqué en su opinión lo es?

Muchas gracias

5 Me gusta

Le intento resumir:

-

Como fundadores la gestora tiene un grupo empresarial bastante potente;

https://magallanesvalue.com/equipo/

Le recomiendo que busque información sobre Blanca Hernández. Supongo que a Ivan Martín no le hace falta presentación, su proceso inversor queda bien definido en las conferencias de la gestora que hay en Youtube. -

La mayor parte del patrimonio del fondo, se encuentra en manos de los fundadores (Clase E):

-

Aunque tienen una cartera concentrada, evitan tener mucho peso en una determinada acción (al estilo Cobas, por ejemplo) y evitan las reestructuraciones.

-

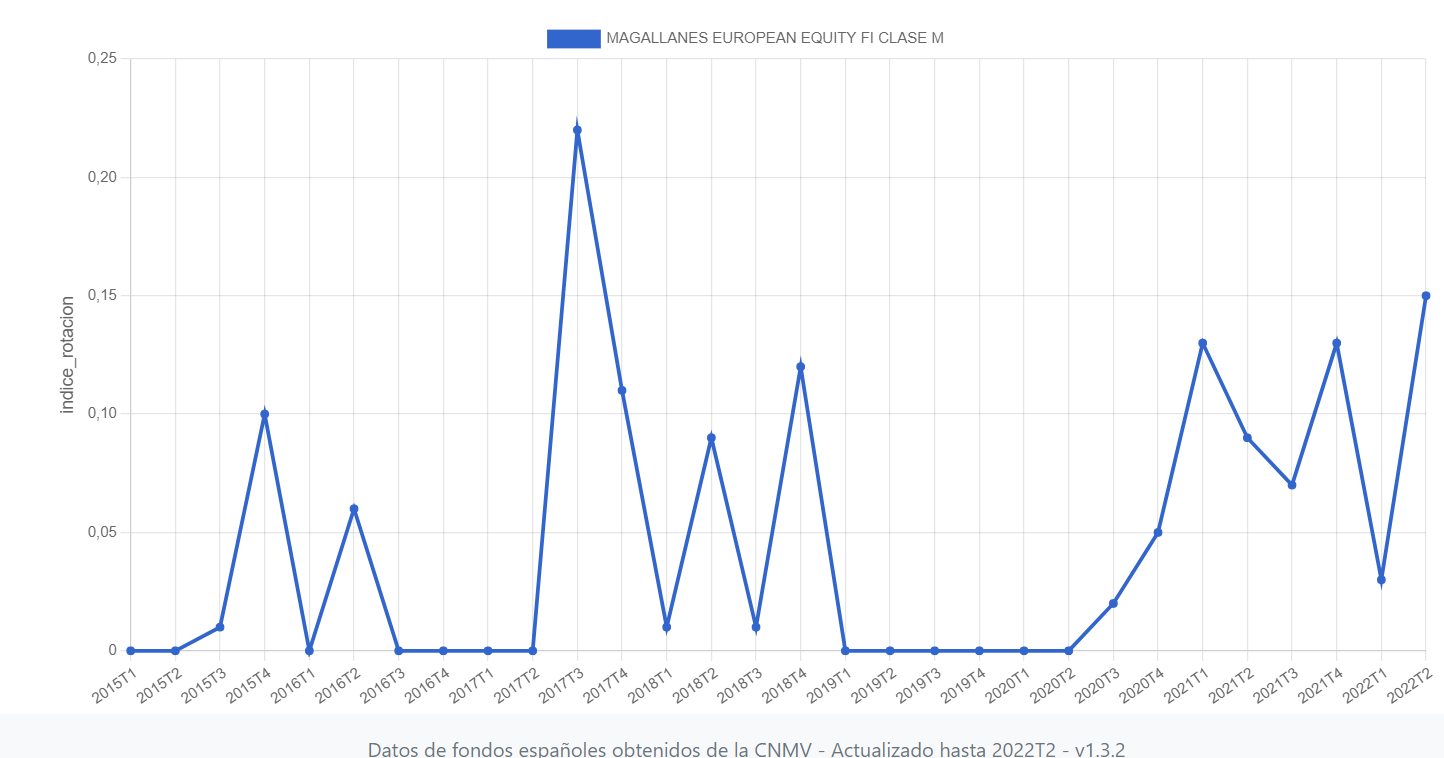

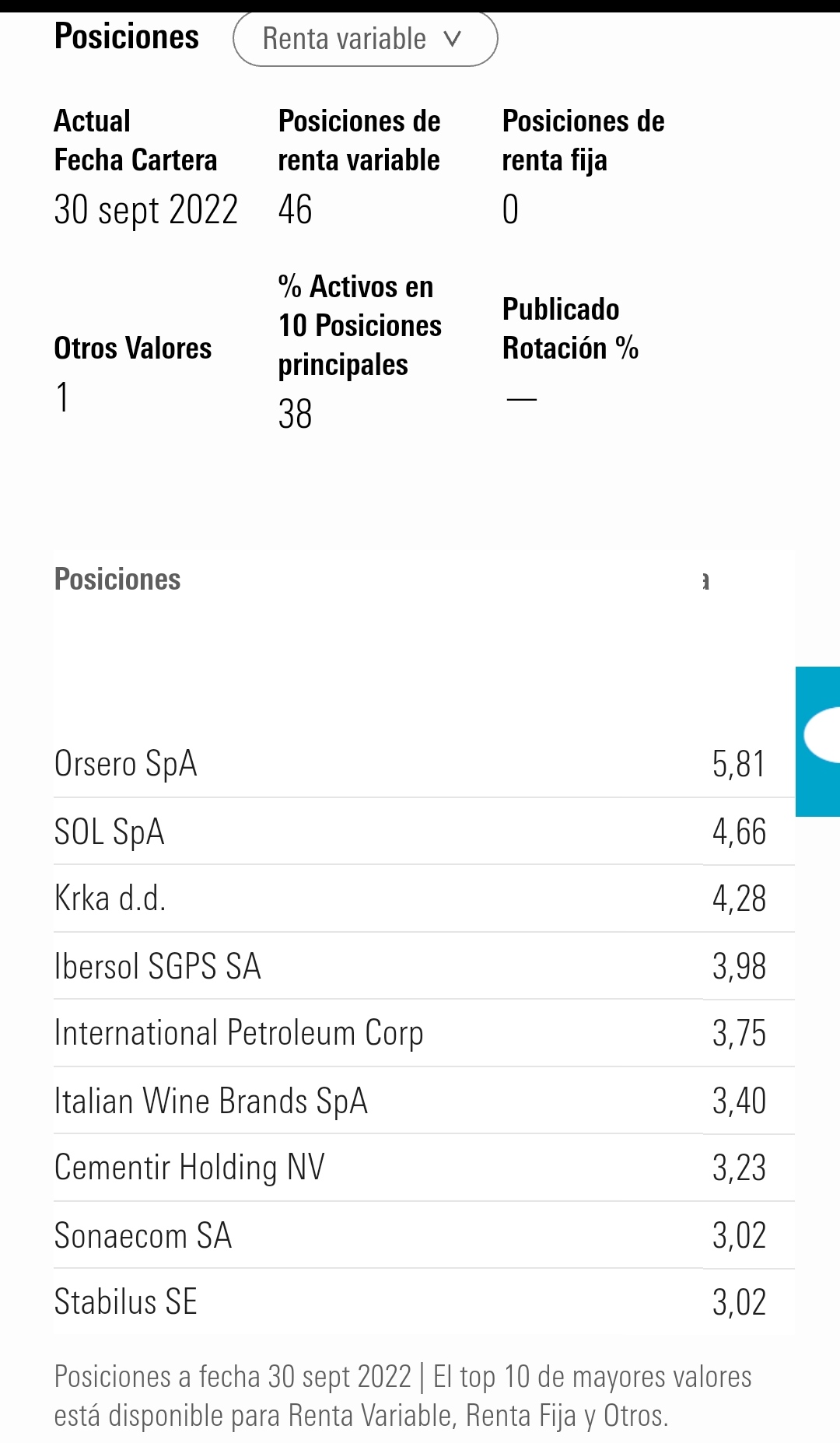

A pesar de que las comisiones no son de las más competitivas del mercado. Magallanes se preocupa bastante por reducir los costes de compra/venta de acciones. Hay fondos que con comisiones más reducidas, tienen gastos para el partícipe mucho mayores:

Como vemos, la rotación se mantiene en el entorno del 10 % o menos como norma.

-

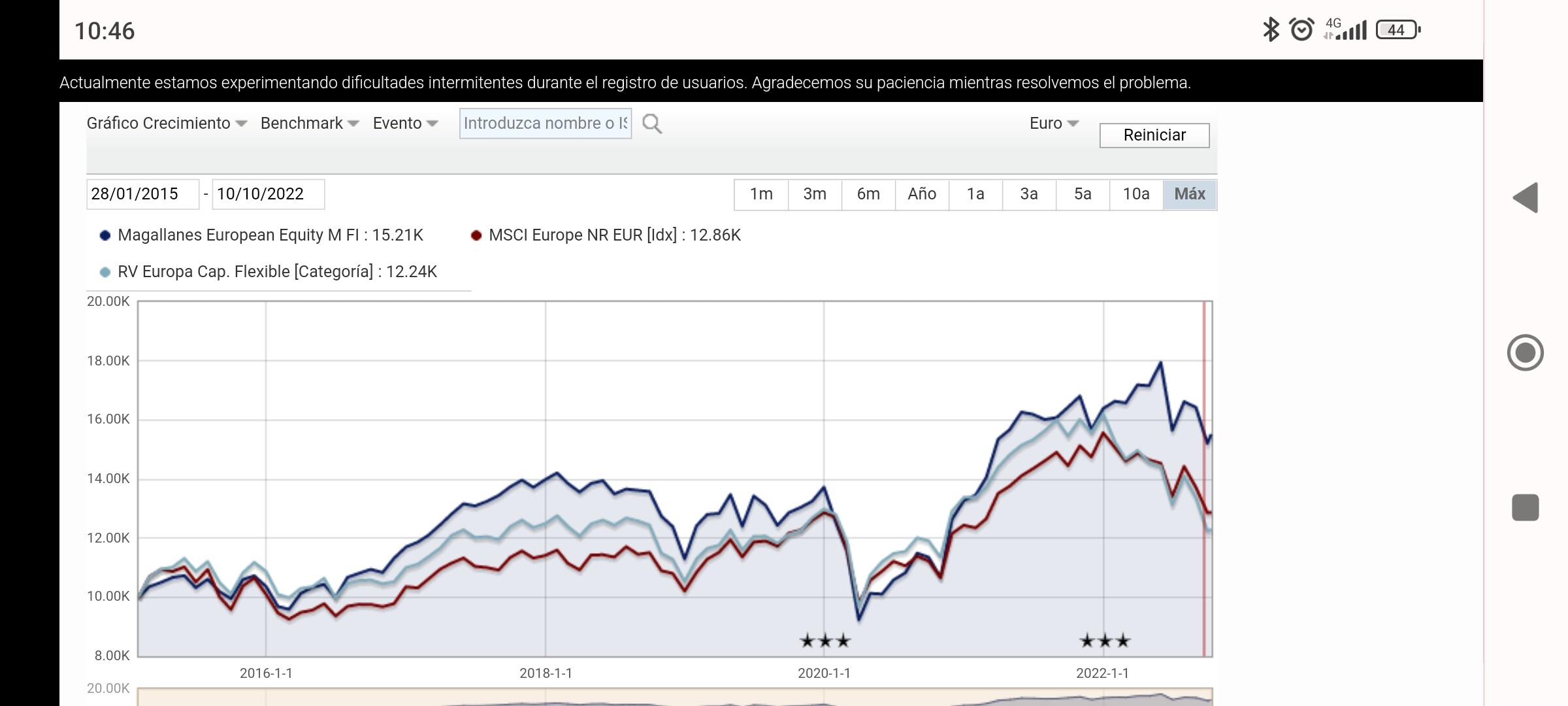

De momento, el fondo European va superando al índice de referencia y va empatado con otros fondos de bastante renombre que invierten en empresas de más calidad y estilo crecimiento.

21 Me gusta

Percibo, desde hace mucho tiempo ya, que Magallanes es una de las gestoras predilectas de la mayoría de foreros de +D, así como Iván Martín uno de los gestores nacionales que suscita mayor confianza y admiración. Mi percepción se basa en los comentarios que durante años he leído en este foro. Pueden vds incluso omitir el “una de las” o “uno de los” escritos arriba. Pienso que Iván Martín, desde mi subjetiva percepción, es el gestor predilecto de esta comunidad. Quizá solo comparable a Terry Smith, sobre quien también he leído loas.

Asumiendo que la percepción que describo sea relativamente correcta, personalmente yo no me identifico con la preferencia de la mayoría de foreros. Yo encuentro aspectos de Magallanes e Iván que me incomodan, si bien no dramáticamente. Aquí mi opinión sobre varios puntos que esgrime @estructurero:

Entiendo que la ventaja de esto es un cierto rigor y asunción de responsabilidades, por cuanto detrás hay un grupo empresarial que va a exigir cuentas a los gestores. No es un jovenzuelo que ha abierto un fondo como bien ha podido, y él se lo guisa y se lo come. Hay, por así decirlo, una infraestructura detrás que da cierta tranquilidad.

Si esta es la ventaja, personalmente no la encuentro determinante. Si el tal jovenzuelo es un apasionado de la inversión y demuestra talento, yo estoy dispuesto a darle mi voto de confianza independientemente del primo de Zumosol que tenga detrás o quien le patrocine.

Esto no está mal. No obstante, si tengo un patrimonio de, pongamos, 20 millardos y tengo 500 millones en Magallanes, pues no deja de ser una aportación moderada en términos relativos. Esto es, si queremos ver skin in the game, la alineación no es necesariamente una cuestión de cantidad en términos absolutos, sino más bien en términos relativos. Si vd tiene un patrimonio de 100k y tiene 80k con Magallanes, su skin in the game es mayor que el de uno que tiene un patrimonio de 20 millardos y tiene 500M con magallanes.

A mí la concentración en principio no me molesta si la convicción está bien fundada. Otra cosa es que la compañía se despeñe y se siga arrojando “más madera” a las llamas ![]() , como hemos experimentado los partícipes de Cobas.

, como hemos experimentado los partícipes de Cobas.

Si con esto se refiere a que rota poco la cartera, yo no veo necesariamente preferible no rotar que rotar. No quiero que mi gestor se ate de manos si realmente cree que puede sacar rédito de tal rotación. Paramés dijo hace poco que no es poco el valor que lograr añadir a su cartera gracias a estos movimientos de rotación cuando los precios de los valores que tienen en cartera o en el radar oscilan de manera dispar.

Desconocía esto. No miro muy a menudo su evolución. A mí el retorno obtenido hasta la fecha me parece bastante magro. Dígito sencillo no muy alto. Espero más, quizá ilusamente.

PS: esto me recuerda que podría lanzar una encuesta al respetable acerca de quién es su gestor nacional preferido. Tengo curiosidad por ver quiénes son más apreciados.

17 Me gusta

Aquí entonces tendrá chavales que sus padres les montan un fondo con 4 duros (para ellos) y si lo revientan, junto con su patrimonio por haber entrando, a ellos les va a dar igual.

Cuidado con esto Amado.

No tienen nada que perder y sí mucho que ganar si, asumiendo mayores riesgos, pegan el pelotazo y les sale bien.

10 Me gusta

Estamos de acuerdo. Obviamente no me lanzo en los brazos del primero que aparece. Hay un seguimiento y escrutinio estrictos y necesarios que hago antes de confiarle nada a nadie.

Olvidé quizá escribir “si demuestra talento, integridad y compromiso”. No es sólo talento y pasión lo que cuenta. Cabe tener las espaldas bien cubiertas, si bien tal cosa en ocasiones no nos libre de desbandadas como la de Paramés y compañía de Bestinver. Ahí también había un potente grupo empresarial detrás.

4 Me gusta

Si tener más de 300 millones de euros en el fondo no es estar alineado, independientemente del patrimonio con que se cuente, apague las luces y salgamos. Creo que el pensamiento ese de “bueno si tengo 1.000 millones, qué mas da si pierdo 300”. ¿Usted realmente piensa que alguien con esa mentalidad va a llegar a ser millonario algún día? ¿O a emprender ningún negocio serio?

Pero bueno, yendo al caso, el grupo tiene una filosofía de inversión a largo plazo,y para mi eso si es una ventaja.

No lo veo como una molestia, lo veo como una medida de limitar el riesgo que se asume para los partícipes del fondo, que puede salir bien o mal, evidentemente. Pero hay una filosofía de preservación del capital detrás.

No es que Magallanes no rote, es que se ve que antes de comprar una acción la estudian muy bien. Me vienen a la cabeza varios fondos Españoles que han comprado acciones y no las han vendido ni un mes después ( y no porque hayan doblado).

Para mi esto es un síntoma de proceso robusto, no que la rotación sea mala “per se”.

9 Me gusta

Muchas gracias por su detallada respuesta.

En mi opinión que tenga un grupo empresarial bastante potente, si es que así fuera, podría estar más relacionado con su capacidad de gestión de sus propios negocios o empresas (gestora) y no tanto con su capacidad de conseguir buenos retornos para sus partícipes, que creo sería lo más relevante en este foro.

La concentración o diversificación se puede ver cómo un factor de rentabilidad o de riesgo, en mi opinión que una cartera esté más o menos concentrada no le aporta ni le resta nada, ni al gestor ni a la gestora.

Estamos de acuerdo en que las comisiones que cobran son elevadas y que el gestor acostumbra a rotar poco las posiciones. El primer dato objetivamente resta valor al VL, si el segundo dato aporta o resta valor es más subjetivo. Si uno lo mira sólo desde el lado los costes aporta valor, si lo mira desde otros ángulos la cosa ya no está tan clara.

En cuanto al tema de las rentabilidades, me parece que ese dato es el más objetivo de todos nos encontramos con lo siguiente:

.- Rentabilidad del European a 5 años 2,45% vs 2,92% del IShares Europe Fund, es decir por debajo de un producto en mi opinión comparable, ambos contratables desde España para un cliente Retail.

.- Rentabilidad del Microcaps a 5 años 1,06% vs 6,44% de Vaguard Small Caps Index Fund. Idem del comentario anterior.

Disculpe no le ponga las gráficas con datos comparativos, técnicamente no soy muy avanzado ![]()

Cómo comenté hace unos días en otro post, Ivan Martín posee las habilidades adecuadas para el puesto que ocupa por lo que estaría encantado de ser su socio en la gestora, su partícipe/cliente ya no tanto… ![]()

Desafortunadamente no existe, al menos yo no la conozco, la posibilidad de ser su socio en la gestora por lo que a uno le queda valorar la posibilidad de ser su cliente/partícipe en alguno de los vehículos que el gestiona. Haciendo ese análisis de forma profunda, en mi opinión uno debe valorar otros aspectos mucho más centrado en las “cuentas y menos en los cuentos”, mirando más los datos y menos los relatos.

Dedicándole algo de tiempo uno puede coger las empresas que forman sus carteras, ver la evolución de las mismas, momento y precio de compra, escuchar sus tesis de inversión, aparición en medios, cartas, etc… Cuando uno hace ese análisis le empieza a cuadrar más el dato y menos el relato.

Reciban un cordial saludo,

12 Me gusta

Claro es que al final con casi un 2 % de comisiones es muy difícil batir al índice. Estamos en lo de siempre.

En su defensa también hay que decir que lel value se ha llevado unos años malos recuperando recientemente y en plazos mas largos sí ha superado al índice. Otra cosa es que siga haciéndolo…

Personalmente Magallanes es mi mayor posición. Estoy contento pero reconozco que las comisiones y gastos, casi un 2 %y a veces más hacen muy difícil que por muy buen gestor que seas, que yo creo que sí lo es, obtener rentabilidades por encima del índice a largo plazo.

Yo mantendré, de hecho intentaré no camabiar las posiciones que tengo. Eso sí ,creo que con este mercado bajista es una buena oportunidad para ir haciendo gestión pasiva , y los que hemos confiado quizá en exceso en la activa ( probablemente por diversos cantos de sirena) nos permita ir haciendo una cartera más equilibrada.

Yo esté año he metido bastante en el vanguard small caps. Creo que ahora deber estar a PER 10 o así…

8 Me gusta

La mía también. Magallanes gestiona el 15% de mi patrimonio total aproximadamente. Cobas le sigue muy de cerca en peso. Creo oportuno dar este parte de transparencia tras las opiniones de mi último comentario. Por aquello de poner el dinero donde pones la boca. Se podría decir que, de momento, no están totalmente alineadas mis opiniones con mis actos.

Igual por mi parte.

De nuevo coincido. De hecho hice recientemente mi primera aportación a ETFs de índices. Uno que replica el S&P 500 y el otro el Russell 2000.

Encuentro que pensamos muy parecido, o bien hemos sacado conclusiones similares de nuestra travesía (por el desierto, o no).

4 Me gusta

La clase E (y algo de microcaps) de uno junto con el fondo al 1% del otro acompañando a 2/3 índices (MSCI ACWI, Small-Caps, BRK y “otra cosa que se les ocurra” - en mi caso ya lo tengo claro-), es en lo que se va a quedar mi cartera. Los pesos ya dependerán de lo que haga cada activo y lo que me lleve, en mi caso, un tema de proyecto personal el cual, lógicamente o no, no es ecuánime.

Y ya que sea lo que tenga que ser ![]()

Lo de que caigan mejor o peor, hagan o dejen de hacer, será cuestión de verlo en el tiempo pero más bien por consideraciones racionales y/u operativas.

FundSmith pudiera ser una alternativa a un Fondo índice DJI Industriales Global que no existe, si bien se podría construir con un par de ETFs, o ir a algo como Vetusta, True Capital, etc…

El resto, a plazos de 15/20 años a saber que es lo que mejor resulta. Seguro que algo sale lo suficientemente bien como para estar medio-contentos. Y si no, estaríamos vivos para verlo que ya es…

20 Me gusta

Una curiosidad @MAA, y disculpe la impertinencia, el proyecto personal al cual alude en el post anterior se refiere a Adarve Altea?

4 Me gusta

Ya que lo pregunta… ![]()

No podría ser de otra manera.

Aquí ya cada cual entiendo que estime como perfilar la diversificación correcta por tipología/diversificación que de valor en su estrategia de cartera a largo plazo.

Dicho así de sencillo, luego no resulta fácil mantener posiciones durante muchos años en pérdidas o ganancias muy por debajo de otras estrategias que en un momento dado se comportan de forma excelente en cuánto a rentabilidad.

Justo cuándo se piensa en que se está incurriendo en un coste de oportunidad resulta que es cuándo aquello que no iba tan bien se da la vuelta y el coste de oportunidad has sido “tú mismo y tus propios sesgos y decisiones”.

Por un lado está el proceso de cuándo realizar la operativa y por otra el producto para realizarla.

Puedes invertir en el peor producto con un buen proceso y obtener más rentabilidad que comprando el fondo más rentable corriendo constantemente tras los precios.

Todo este rollete sólo para contestar su pregunta y para indicar que cuánto más cerca de un proceso definido y racional es probable que mejor nos irá.

13 Me gusta

Soy un apasionado del futbol y esto de los gestores me recuerda mucho a los entrenadores.

En muchos clubs importa el trabajo, la planificación y el estilo. Bajo esos parámetros entienden que los resultados acabaran llegando.

En otros equipos los resultados es lo único importante. Si un entrenador no tiene buenos resultados en los primeros partidos acaba despedido fulminantemente.

Las dos opciones son validas. Lo importante es saber en que se siente cómodo.

Personalmente creo que lo importante es el trabajo, el conocimiento, la experiencia y el estilo. Los resultados acabarán llegando pero a lo mejor no en el corto plazo.

Alex Ferguson fue entrenador del Manchester United durante 27 temporadas consecutivas. Por el camino gano títulos, hizo malas temporadas pero nunca estuvo cuestionado aunque los resultados no acompañaran. El estilo estaba por encima de los resultados porque con estilo sabían que los resultados y los títulos llegarían.

En la inversión los participes son el Consejo de Administración, si los resultados no acompañan pueden seguir confiando en el trabajo del entrenador/gestor o bien cesarlo y cambiar su dinero hacia otro entrenador/gestora.

Los tertulianos deportivos juegan siempre con una ventaja, opinan una vez las cosas sucedieron. Pero para mi eso es hablar por hablar. Igual que en las inversiones hablar analizando simplemente los resultados de corto plazo.

Invito a volver a escuchar la charla de Iván Martín de la inflación de Noviembre del 21 (sin guerra) en PlusValue.

Personalmente elijo el estilo y me gusta Ivan Martin como entrenador en mi equipo.

18 Me gusta

Si no han tenido muchos reembolsos este mes, calculo que hoy o mañana vuelven a cerrar el fondo

(100 M )

!!! Vaya vaivén llevan !!!

9 Me gusta

Si hubiera un pasivo de ese índice contra el que se compara…

15 Me gusta

Me confirman en Magallanes que el fondo está cerrado desde el 12 de enero.

Vaya vaivén ha tenido !!!

9 Me gusta

gracias por la info, hice aportaciones a la cartera familiar en octubre y diciembre aprovechando el dragdown.

5 Me gusta