Es una apuesta interesante sin duda.

En Magallanes veían valor a precios 10 veces el precio actual. Si unos tiende a pensar que las sanciones a Rusia no serán eternas, … es un potencial multibagger.

4 Me gusta

El problema es la salida. Si tienen que vender a cuatro duros y salirse del país, lo que queda del negocio es bastante poco.

Y por otro lado, ¿lo que producía en Rusia se vendía en Rusia?

Esas creo que son las dos preguntas más importantes que hay que hacerse.

8 Me gusta

Aquí está la miga

Esta puede ser rollo un ticket de la lotería. Si sale bien multiplicará por 10 o 15, pero con el riesgo de que valga bien poco.

Viéndola así está a menos de una vez EBITDA.

La empresa sigue invirtiendo…

7 Me gusta

Comprada a estos precios debería estar descontado el peor escenario respecto a Rusia. Es una apuesta, sin duda hay cosas mas claras que esta ahí fuera.

1 me gusta

Pero claro, aquí está la cuestión.

Si Rusia vale poco o nada, ¿qué queda del negocio relamente?

¿Pérdidas en Alemania?

6 Me gusta

Totalmente de acuerdo @camacho113, la apuesta es que Rusia aguante y recupere, sin esto quizá ni el negocio de Alemania valga lo que cotiza actualmente, además es complicado que Kazajstan sea el relevo de Rusia …

2 Me gusta

Menudo timing

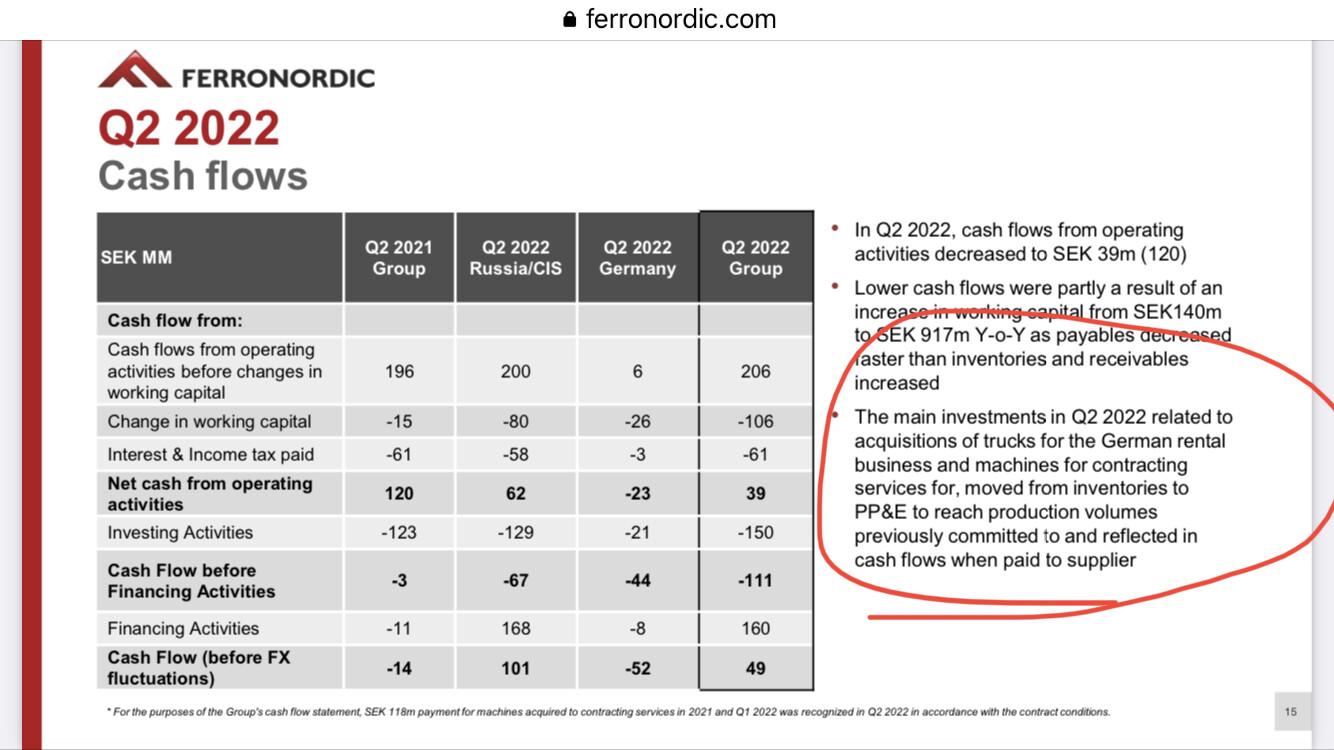

Volvo CE will pay compensation to Ferronordic AB in the amount of SEK 321m to cover incurred and potential costs related to the termination. For the Group, the compensation will imply an increase in cash flow and result in Q3 2022. Ferronordic however expects that further provisions and potential impairments, in addition to the ones made in Q1 and Q2 of 2022, will be needed to reflect future costs related to the termination. Such additional costs and provisions will reduce the positive effect on the Group’s result in Q3 2022, and possibly in future periods.

Pues sólo lo que la van a pagar era lo que valía ayer en bolsa.

Tenemos “gratis” el negocio de Alemania y luego los cuatro duros por los que venderá el negocio de Rusia.

Una inversión pero deep value.

10 Me gusta

Lo que asusta es lo bien que había ajustado el mercado.

Entonces con esto yo entiendo que se cierra definitivamente la distribución en Rusia y lo que realmente queda es:

Alemania+321kilos-deterioros-deuda

9 Me gusta

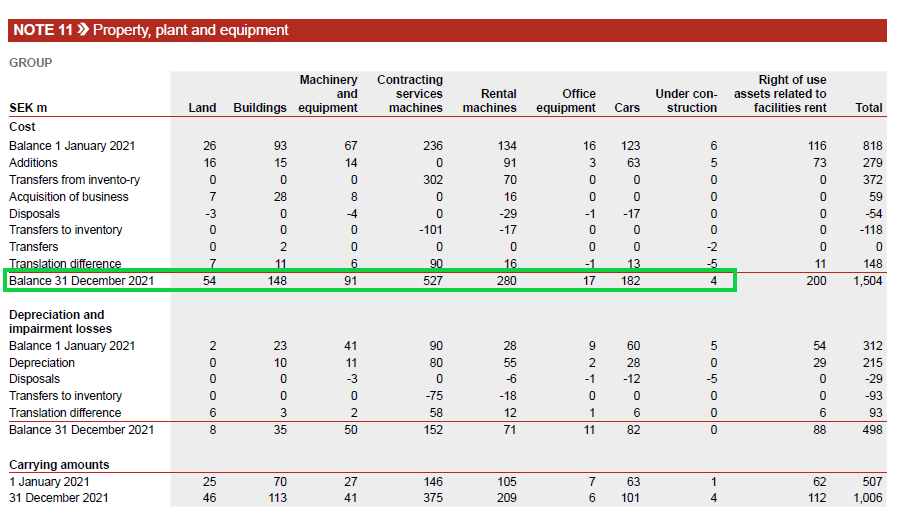

Habrá que añadir la venta de las naves y demás que tenga y restar los penalties por incumplimiento de arrendamientos.

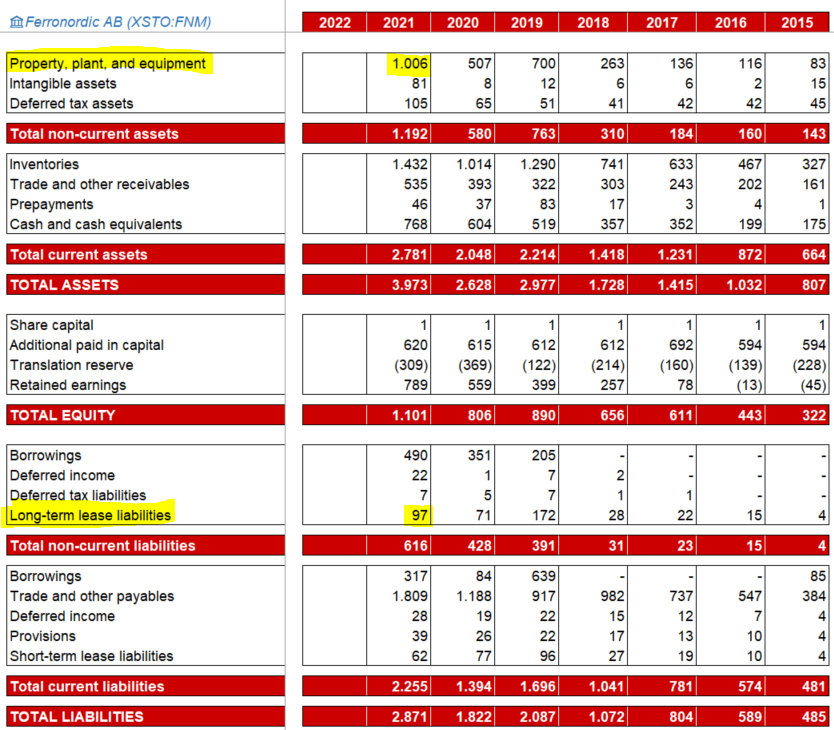

-Aquí los activos:

-Aquí los alquileres:

En Rusia ahora mismo quitando Volvo les queda nada.

6 Me gusta

¿Entonces podemos decir que Iván ya ha tenido su Aryzta particular, no? A diciembre 2021 era la mayor posición del fondo. Sus 5 ó 6 puntos de VL habría destruido ella solita, a menos que vendieran a manos llenas antes de que el descalabro se consumara.

Yo lo que deseo es que el equipo gestor de Magallanes comparezca y dé explicaciones.

4 Me gusta

Sí pero yo no contaría con prácticamente nada. Lo digo porque he visto a varias empresas vender su negocio ruso a jugadores nacionales por cantidades prácticamente testimoniales (tiene sentido cuando el que te compra sabe que vendes obligado algo que ni puedes utilizar). Creo que lamentablemente algo así sería casi la mejor solución.

Cualquier extra pues será una sorpresa positiva.

No volverá a capitalizar lo que capitalizaba en mucho tiempo (en el mejor de los casos).

Dar explicaciones siempre está bien, ojalá lo hagan. Pero vamos este caso yo creo es muy sencillo: asumieron un riesgo país y el riesgo exploto por los aires. Estas cosas lamentablemente pasan y no son ni fáciles de ver ni fácilmente evitables.

Al final las primas en US, Nórdicos, UK… están por algo y no es que en otros lugares nos regalen el dinero; simplemente se asume más riesgo.

24 Me gusta

Entiendo que Ivan debera explicar si los resultados (y la cotizacion) de la empresa hasta la invasion de Ukrania no habian sido los esperados, y en todo caso porque decidio meter mas del 5% de la cartera en un pais como Rusia (sin que esto tenga que ser per se algo negativo).

A partir de ese momento, creo que ya fue un “mini” cisne negro del que poco se le puede responsabilizar…

2 Me gusta

Más teniendo en cuenta que hablamos del fondo Microcaps, donde evidentemente vamos a tener un riesgo país prácticamente en todas las empresas que componen el fondo.

Son cosas que pasan, y por eso los fondos de inversión tienen limites de concentración etc.

Me refiero, el que se haya metido en el microcaps de Magallanes y esté muy extrañado con lo que ha pasado, más todavía con todo el tema de la guerra, igual debería plantearse no echarle más picante al Magallanes European, si lo que le gusta es el estilo de Iván Martín.

Es más, el fondo Microcaps, se ha visto mucho menos impactado por todo este tema que el Msci europe small cap, de hecho van a la par a fecha actual.

Saludos

8 Me gusta

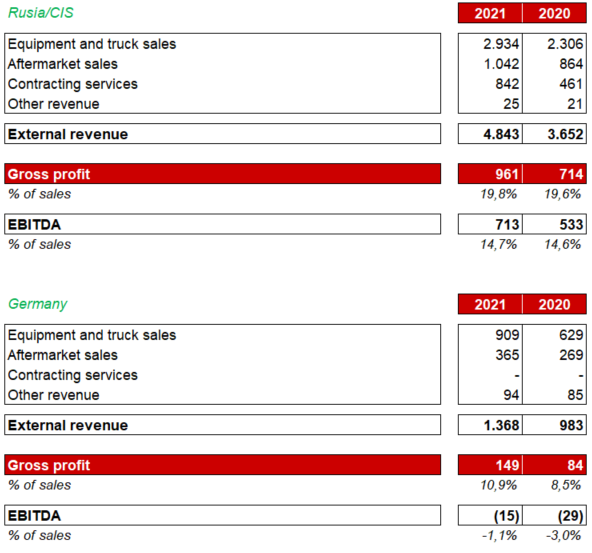

Por poner un ejemplo a lo comentado del riesgo país del Magallanes Microcaps, adjunto la distribución de ventas de Orsero, que es la primera posición (5,65 %), con un 97 % ventas en Europa

+ Italia: 42 %

+ España: 29 %

+ Francia: 20 %

Sin embargo, en el fondo European, aunque las empresas tengan su sede en Europa tienen las ventas mucho más diversificadas a nivel internacional. Hace tiempo elaboré una tabla con la diversificación por paises de alguna de las empresas pero no la encuentro.

¿Qué opinan, ante una debacle a nivel Europeo, a nivel fundamental el microcaps se verá más impactado que el European? En lo que a márgenes, beneficios, etc. se refiere…

6 Me gusta

Totalmente de acuerdo con lo que dice. Estas cosas pasan. Esta vez ha sido en Ferronordic pero podría haber sido en cualquier otra otra.

Pues es interesante ya que con estas cosas siempre hay sorpresas. Sin ir más lejos, Ferronordic es una empresa sueca (país con garantías y seguridad jurídica como pocos) pero su negocio estaba en Rusia. Uno de los puntos fuertes de la tesis era precisamente el que uno se aseguraba una gestión nórdica en un país en el que la integridad en los negocios es generalmente más cuestionable. Y ya ven como terminó ![]()

No sabría decir pero generalmente cuando hay mambo en una zona geográfica, las empresas pequeñas tienden a sufrir mucho más aunque solo sea debido a que suelen tener, como indica, menos diversificación geográfica y de producto (hay de todo claro), peor acceso a financiación y al mercado de capitales… y las acciones menos liquidez que dicen que no importa pero a mí sí ![]() .

.

6 Me gusta

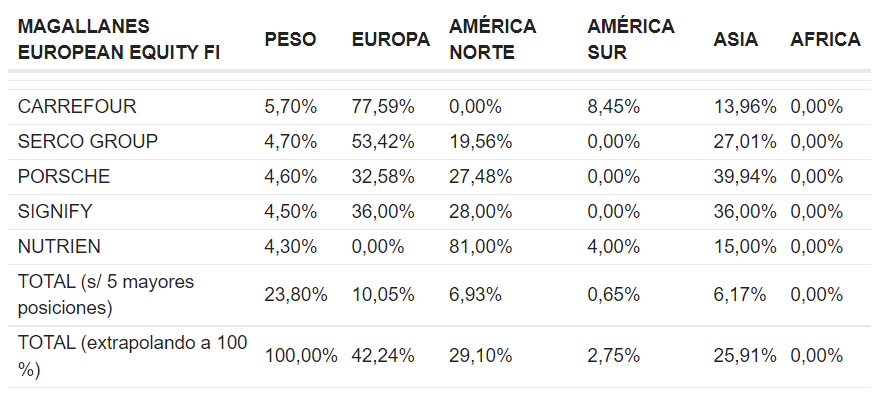

Pues ya he encontrado la tabla que comentaba:

Fijense lo que cambia el cuento, empresas como Nutrien (que ya no está en el fondo) tenían prácticamente todo su negocio fuera de Europa. Otras como Porshe, Serco, Signify con gran exposición a Asia, …

Evidentemente, otras compañías como Carrefour o utilities estarán más concentradas en Europa o a nivel país.

10 Me gusta

Creo que Paramés se ha dejado en Aryzta bastante más que 5 puntos de VL.

A ver si Magallanes tiene información de primera mano de cuando va a terminar la guerra y le van a quitar las sanciones a Rusia.

Una cosa que encuentro curiosa es que un fondo tan expuesto a materias primas y energía, como AzValor Internacional tuviera poquísima exposición a Rusia. Alguno podría concluir que evitan países delicados pero luego han tenido largo tiempo por ejemplo Buenaventura que era peruana. O Tullow al final tiene los yacimientos en África.

No sé si en este sentido que les pillara invertidos en Gazprom en la época que pasó lo de Crimea les sesgó en el sentido de evitar meterse en según que fregados. Hay episodios que luego uno no actúa igual caso de haberlo sufrido en sus carnes que se lo hayan contado.

A mi era una de las cosas que más significativas me resultaban en el caso de China antes que empezaran a asomar los problemas, como muchos inversores se empeñaban en intentar aplicar los mismos múltiplos a empresas chinas que a empresas de economías del MSCI Wolrd.

Más allá que nos caiga más simpático un país o un régimen que otros, hay que ser consciente que el mercado precisamente aplica este tipo de primas, a veces por defecto y otras por exceso.

Esta no es una consideración en contra de invertir en china, sino más bien como los mismos inversores que primero no creían necesario asumir ningún tipo de prima, luego, se han pasado, en algunos casos, a que no quieren ninguna acción de ese país ni en pintura.

El problema de los riesgos no es darles más o menos peso, es pasar de no querer considerarlos a darles un peso enorme o a la inversa.

16 Me gusta

Ya hablaron en su día de que en Rusia sólo con ver las operaciones vinculadas, eran conscientes de que los oligarcas les trincaban todos los meses, pero que por lo menos lo veían.

6 Me gusta

Sí, precisamente a esto que comenta vd en su primer párrafo me refiero.

Quiero decir, no decir nada cuando se han volatilizado 5-6 puntos de VL porque el motivo sea obvio y no haya mucho que explicar, no sé. No lo veo serio. Hay que estar a las duras y a las maduras, pienso. Con transparencia y honestidad.

No es tanto lo obvio o no de la debacle, como el hecho de dar la cara y no escurrirse de dar explicaciones. Habiendo quedado hecha trizas, si quisieran hacer un ejercicio de transparencia podrían perfectamente hacerlo con todo tipo de detalles y sin miedo a que nadie les “copie” la tesis.

1 me gusta

Tiene que estar cerca la apertura del fondo de nuevo ¿No?

1 me gusta