Bien podría ser, o cerca debe andar.

1 me gusta

Je. Sabe vd bien que se pueden explicar muchas cosas sobre la posición a la que se otorgó más peso en cartera que no tengan que ver con hacer vaticinios sobre la guerra. Por ejemplo: ¿Eran conscientes del enorme riesgo país de su 1a posición? Cuando empieza a zozobrar la acción ¿revisaron tales riesgos? Si sí, ¿decidieron aun así mantener la posición? Si sí, ¿por qué? ¿Creen que puedan recuperar parte, por pequeña que sea del valor de la empresa respecto a la cotización actual?¿Por qué la mantienen hoy en cartera?¿Tienen otras exposiciones a Rusia, o Ucrania, en su cartera? Y así tantas otras cuestiones que se pueden abordar sobre la que al cabo fue la primera posición del fondo.

Si bien muchos de vds quizá conozcan las respuestas, por obvias, a todas estas cuestiones y más sobre tan importante posición, algunos de nosotros entiendo somos más ignorantes, o quizá ingenuos, y no las conocemos, y pensamos que qué menos que el gestor preste un servicio de transparencia e integridad al cliente acerca de lo que hace con sus ahorros. Al menos sobre tamaña destrucción de valor. Pero le diré más, aun en caso de que yo conociera la respuesta a todas y cada una de las preguntas que la gestión de la inversión en Ferronordic me pudiera suscitar, aun en tal caso desearía yo conocer la opinión y análisis de primera mano del gestor. Le sorprendería la de diferentes perspectivas que uno puede obtener al escuchar distintas voces sobre un mismo hecho, por no hablar del hecho de que Iván Martín y su equipo fueron quienes tenían las manos en la masa, mientras que sus co-partícipes no podemos sino conjeturar más o menos acertadamente.

Y tras esta perorata, caigo en que no le he dado un vistazo a la prosa de sus informes trimestrales a la CNMV. Quizá allá digan algo.

En efecto, Paco se ha dejado 15 puntos de VL según dijo él mismo. Ahí es nada. Probablemente sea inigualable.

Pero bueno, como supongo entendería vd me refería a una posición importante, por no decir la mayor posición, volatilizada o significativamente devastada. Una bête noir. En ese sentido Ferronordic sí parece cumplir con los requerimientos.

De todos modos, y mirando más en detalle, la posición la llevan desde hace tiempo. En navidad 2021 pesaba más de un 6% y es desde ahí que se ha despeñado un 90% la cotización. Lo que quiero decir con esto es que quizá no la llevaban a los precios de 4T 2021, sino a un coste más bajo al llevar tiempo dentro. En ese sentido probablemente el desfalco no haya sido tan grande, pero claro también cabría saber si fueron aumentando. Lo ve vd? Todo esto podría quedar perfectamente dilucidado si los gestores decidieran explicarlo. Todos los caminos me llevan a Roma. En este caso “Roma” sería la idea de que la transparencia y honestidad son atributos deseables, y que cualquier ejercicio de las mismas es deseable por consabidas u obvias que sean las respuestas para muchos.

4 Me gusta

@Amat si le preocupa tanto el tema de Ferronordic ¿porqué no prueba a remitir un correo a la gestora con sus inquietudes?

Lo que no podemos querer es que las gestoras entren en el sálvame que tenemos montado en +D o en fintwit, y que no se tome la palabra “sálvame” como despectiva. Hasta donde yo sé, en el fondo a nivel general, que es lo que importa para los partícipes, no ha habido ninguna debacle a nivel general para que la gestora tenga que salir a tranquilizar al personal.

Y es que creo que no hemos llegado a interiorizar que en un fondo de Microcaps, que una se te caiga un 80% y que otra suba un 400% es perfectamente factible.

11 Me gusta

Estoy de acuerdo con buena parte de lo que dice vd @estructurero.

Quizá yo soy más exigente, terco si quiere, con la excelencia comunicativa, mientras que vd se obsesiona menos con estas cosas.

En cualquier caso su idea de que mi esfuerzo en defender mi causa es probablemente mejor redirigirlo hacia ponerme en contacto con la gestora antes de soltar la perorata aquí creo tiene bastante sentido y lo veo razonable. Como le oyera decir al cocinero Gordon Ramsey una vez: “to put your energy in the right places”. Le agradezco el apunte.

6 Me gusta

Estoy muy de acuerdo contigo @estructurero…

¿Se imagina que Magallanes tuviera que entrar a contestar las inquietudes individuales de los casi 2.500 partícipes que tiene el fondo? ¿Podrían tener el foco puesto en las inversiones? ¿O lo tendrían que tener en las explicaciones? Tengo una teoría muy interesante acerca de la “transparencia” de los gestores y la ilusión de conocimiento de sus partícipes…a ver si algún día me animo (o me animan) y la expongo.

Bajo mi punto de vista y ampliando un poco el foco, estamos ante un fondo excelente gestionado por un gestor excelente…simplemente hay que revisar su trayectoria.

Ánimo a todos los partícipes.

6 Me gusta

Esto es muy difuso, porque para usted la excelencia comunicativa es que le informen de una caída significativa y para @camacho113 que presenten una foto de las compañías de la gestora como ha hecho Bestinver o para mi que en las fichas mensuales den el %FCF yield de la cartera.

Saludos

6 Me gusta

Bueno, estamos hablando de la primera posición del fondo. Volatilizada. A mí me da cosa que corran un tupido velo y ni siquiera lo mencionen. Hay muchos otros gestores que sí darían un paso al frente por transmitir al partícipe lo que ha sucedido. Al cabo, son sus ahorros. Confiados al gestor.

Pero, como dice @estructurero en su comentario, supongo que debo entender que no a todo el mundo le alertan las mismas cosas o tiene la misma concepción de lo que es excelencia comunicativa. A mí personalmente que se vaya a hacer gárgaras la primera posición de la cartera me hace desear cuanto menos una aclaración. Supongo que mi lección está en aprender a entender que hay otros clientes a los que eso les da más bien igual.

Sinceramente no creo que detraiga mucho de la gestión de Magallanes el escribir un comentario al respecto de la que fue su primera posición al haber perdido cerca de la totalidad. Ni siquiera han dado conferencia anual en los dos últimos años. No es que la comunicación fluya en abundancia, me permito decir.

Revisando la trayectoria del fondo Microcaps veo que lleva un 4,55% anualizado. Yo no considero tal cosa excelente. Pero, de nuevo, todo es cuestión de pareceres y el mío en según qué temas desde luego no parece ser el de la mayoría.

3 Me gusta

Encantado de saludarle @Amat!

Yo no creo que corran un tupido velo sobre nada…simplemente lo ven como lo que es, “gajes del oficio”. Entre todas las posiciones de un fondo (incluidas las de mayor peso), hay perdedores…pero también ganadores. Creo que esto se trata de tener más de las segundas que de las primeras.

Con respecto a ese 4,55% anualizado…viniendo de lo que venimos, me parece un buen rendimiento. Ya sabe usted que todo depende de sus expectativas y del plazo de tiempo de maduración que está dispuesto a dar a sus inversiones.

Un abrazo!

6 Me gusta

No le falta parte de razón en el sentido que la política comunicativa de los gestores es parte de su estrategia comercial.

También por esto hay gestores que se explayan mucho con las tesis dado que quieren ganar visibilidad, y otros como ya la tienen, se guardan ciertas informaciones o prefieren mantener más ocultas según que informaciones.

Al final cuando un gestor insiste en sus intervenciones públicas o comunicados a los partícipes en unas ideas y omite otras, no creo que sea casualidad, sino que prefiere poner el foco en una cosa u otra.

Pero cuidado que esto también pasa en los gestores que parecen ser más abiertos.

Parte de su trabajo es precisamente insistir en los riesgos que quieren señalar y pasar por encima de aquellos que igual no les conviene enseñar en exceso. Ya saben que caiga el S&P500 en dólares un 20% es más noticia y más señal de riesgo que una caída del fondo superior en euros que hay que ver como temporal sólo y como ineficiencia de corto plazo.

9 Me gusta

No puedo estar más de acuerdo contigo @agenjordi. Y añado que normalmente, a menor patrimonio gestionado y menor tiempo en los mercados, mayor “transparencia”. Se llama marketing de contenidos…y se trata de generar piezas de información comprensibles para todo el mundo con el fin de generar un triple efecto en el receptor: 1º) “Qué experto es este gestor!”, 2º) “Claro, es totalmente lógico, lo he entendido perfectamente!” y 3º) “¿Cómo no voy a invertir en alguien que es un libro abierto?”.

Es decir, te muestra su gran nivel (el cual sobredimensionas porque tú sueles ser un neófito en la cuestión), crea una narrativa accesible para ti con el fin de que le veas la lógica (te otorga autoridad) y, por último, te genera la confianza necesaria para que des el paso.

En absoluto es una crítica a estos gestores…de hecho, es completamente lógico que intenten potenciar su negocio (yo mismo lo hago con mi empresa)…y más en un mercado de competencia creciente y dónde la publicidad de pago cada vez es más cara y menos efectiva.

11 Me gusta

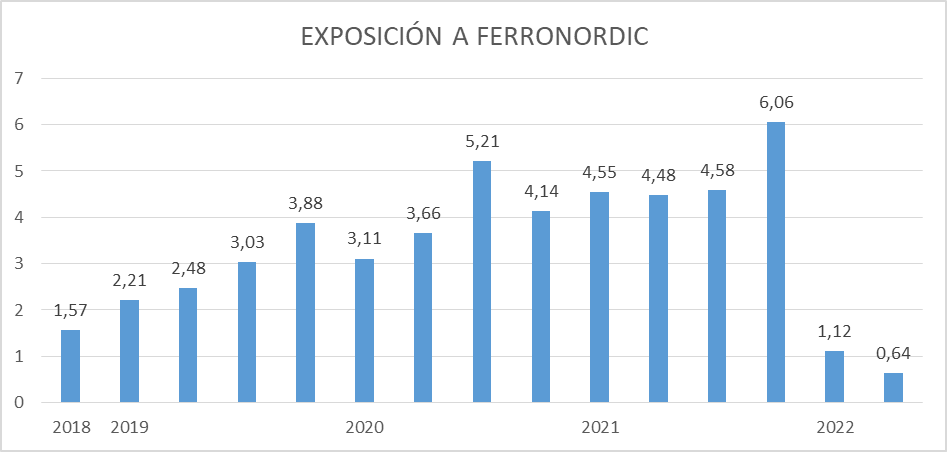

Al hilo de los comentarios de @Amat, adjunto una tabla muy rápida que he preparado con la exposición histórica en Ferronordic de Magallanes Microcaps:

Así pues, pudiera ser que en 2018 entraran a la empresa en torno a los 120 SEK/acción;

Comentar un apunte, entre el Q1 2020 y el Q1 2022, la acción se marcó un 300 %, sin embargo la exposición a la empresa subió un 200 %. Esto hay que cogerlo con pinzas porque el patrimonio del fondo ha cambiado, etc, pero vamos, recoger dinero recogieron.

Vaya, dudo que se haya perdido 6 puntos porcentuales del fondo, incluso fíjese como entre el Q4 de 2020 y el Q4 de 2021 han mantenido constante el peso mientras que la acción se marcó un +60 %, y, posteriormente, mientras que se volvió a marcar otro +50 %, la exposición subió del 4,58 al 6,06 %, un 32 %, antes de despeñarse.

Hoy todavía les queda un 0,64 % de exposición.

¿Seguro que han perdido tanto como para que alguien tenga que alarmarse? Todos estos datos son aproximados, es imposible saber a ciencia cierta nada puesto que todas las posiciones del fondo variaron, etc. Pero vaya, no creo que el roto haya sido muy gordo en términos globales, aunque si que es cierto que la inversión no haya dado los retornos que se le presuponen.

24 Me gusta

Gracias por la gráfica y la explicación @estructurero. ![]()

Me ha dado vd más que la propia gestora Magallanes. ![]()

Abunda vd en la idea que le comentaba a @agenjordi más arriba, pero vd lo hace con mayor detalle y precisión. ![]()

De nuevo, gracias.

5 Me gusta

Ha hecho usted el ejemplo perfecto que debería de hacer cualquier partícipe para ver qué hace la gestora cuando una posición se mueve mucho.

15 Me gusta

Para eso estamos, pero personalmente agradezco que desde Magallanes se empleen en cuerpo y alma a gestionar los fondos. El mundo de los negocios no es una ciencia exacta y es normal que algunas tesis se rompan de cuajo.

Siempre que surjan dudas, etc. yo recomendaría ver el contenido que van publicando en youtube, porque lo que dijeron hace 4 años es perfectamente aplicable a la actualidad.

7 Me gusta

A mí también me resulta curioso que hablen tanto de todo, charlas de horas, demostrando lo que saben de todas sus compañías, y de una que casca una barbaridad (Ferronordic), ni la mencionen. Me resulta, de verdad, de lo más curioso.

4 Me gusta

Del microcaps por lo general hablan poco.

Representa menos del 5% del total de sus fondos…

5 Me gusta

3,7% anual me sale a mi a 5 años.

Por primera vez en mucho tiempo me creo superman.

Me ha alegrado el día , en serio!

1 me gusta

Ha caído a 4,26%.

El fondo zarpa el 17/03/2017 según Morningstar, con VL 100.

La última cotización es VL 125,78.

Si hace las cuentas, le saldrá que la tasa de retorno se sitúa en ese 4,26% que le comento.

Yo no estoy precisamente alegre con estos resultados, pero de momento le confío más tiempo para que haga los resultados que espero de él: doble dígito o, como mínimo, dígito sencillo alto.

6 Me gusta

H o y e s t á a b i e r t o .

6 Me gusta

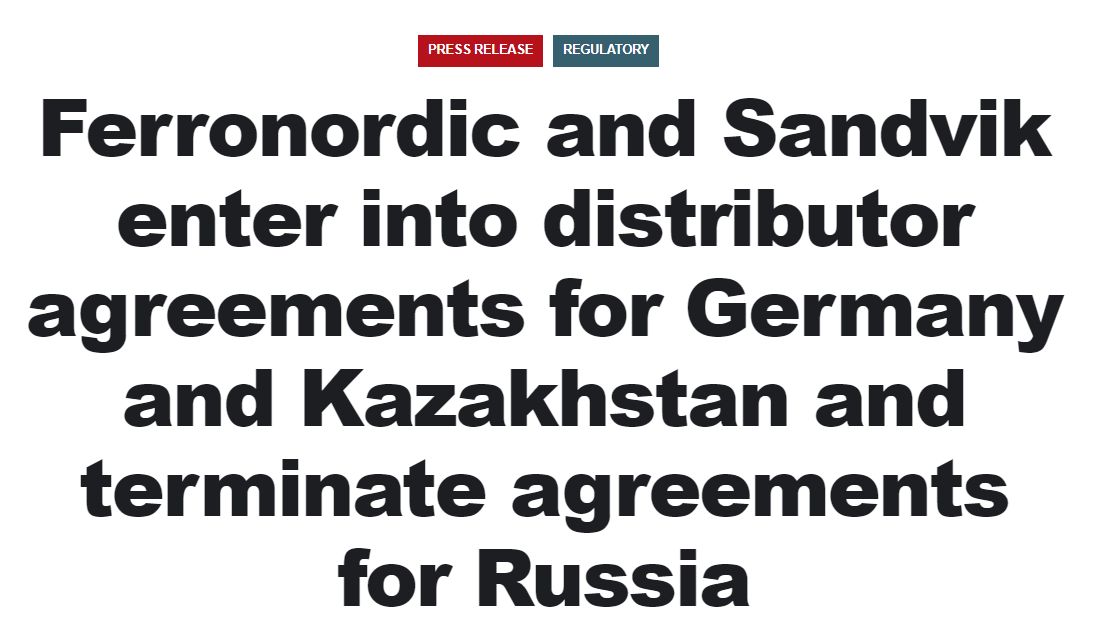

At the same time, Ferronordic and Sandvik have jointly agreed to terminate their agreements concerning Russia. The cooperation between Ferronordic and Sandvik in Russia started in 2021. Due to the military conflict in Ukraine, Sandvik has stopped deliveries to Russia. In consideration of this, the parties have agreed that the dealer agreements for Russia shall be terminated as of today. Ferronordic does not expect the termination of the agreements with Sandvik in Russia to have any material impact on the outlook for its business in the country. Ferronordic is evaluating strategic alternatives for its Russian business.

3 Me gusta