de momento sigue cerrado, pero no es nada descartable que en cualquier momento vuelva a estar disponible

3 Me gusta

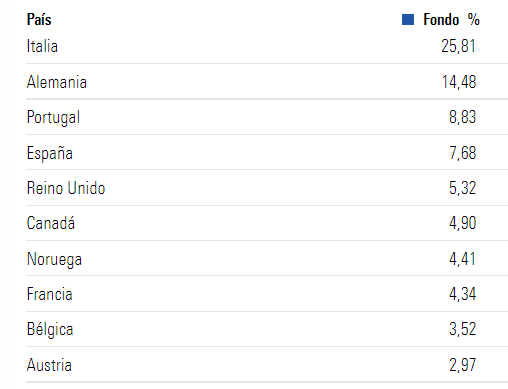

Pues sigue con exposiciones altas en Italia:

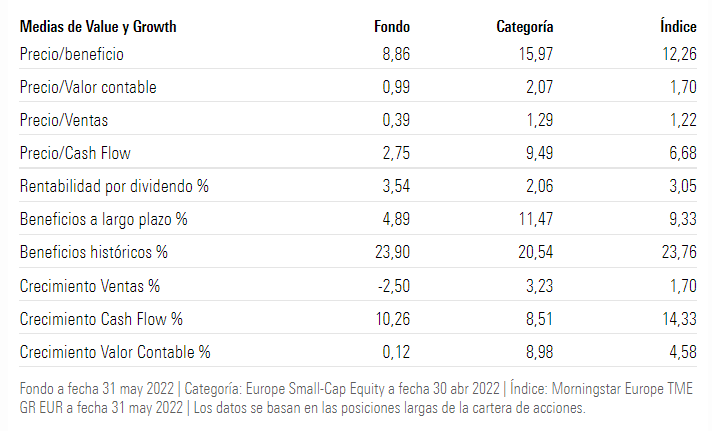

Múltiplos actualizados a mayo:

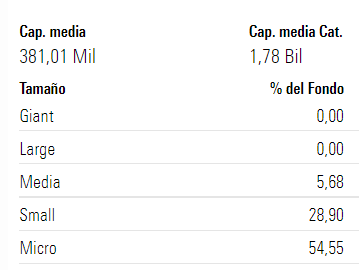

Sube la capitalización media por las revalorizaciones:

16 Me gusta

Cuando comparamos productos de diversos gestores a veces es curioso como nos empeñamos en la mayor o mejor habilidad para buscar las razones por las que uno, supuestamente, ha acertado más o menos determinados sucesos que están pasando.

Sin embargo a la que comparamos productos del mismo gestor el efecto difiere en el sentido que uno ya no puede recurrir a la habilidad o las características del gestor para justificar según que diferencias de comportamiento.

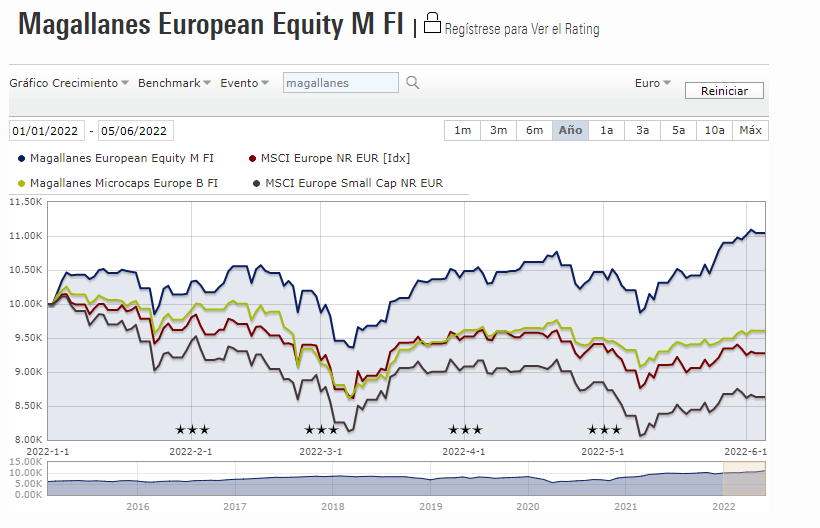

Así mientras el Microcaps ha estado todo el año ligeramente en negativo, el European ha estado la mayor parte del año en positivo. Claro que mirando un poco los índices de referencia, el mero tamaño de las empresas ya explica parte de la diferencia.

18 Me gusta

La exposición a sectores sin duda también está influyendo bastante. El European siempre ha estado mucho más expuesto a la materia prima, cosa que en este último año, le está beneficiando bastante.

8 Me gusta

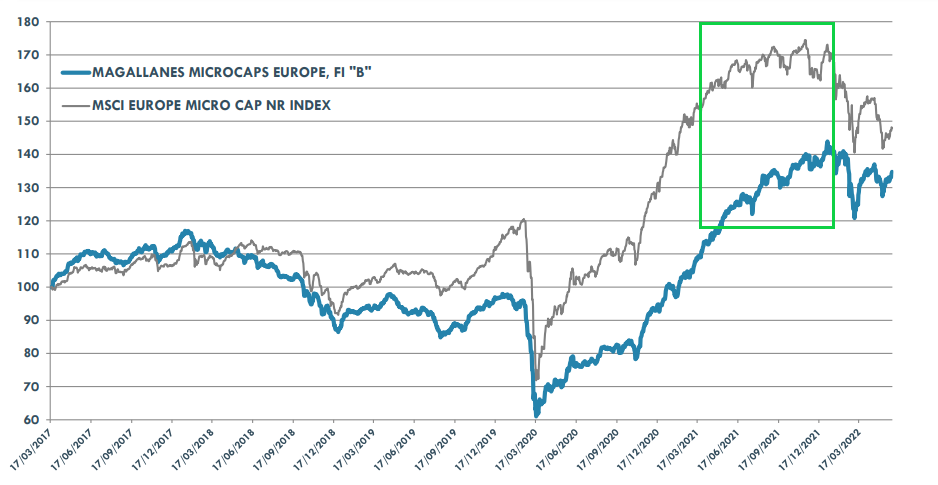

A mí lo que más curioso me ha resultado ha sido cómo el índice de empresas pequeñas se ha pegado al fondo estos últimos meses, después de la castaña:

Parecía muy difícil que ya le fuera a alcanzar sacándole de ventaja un 40% y miren el poco tiempo que se ha tardado en dar la vuelta al asunto. Los mercados y lo maravillosos que son.

Imagino que ahí habría mucha empresa “growth” a múltiplos bastante altos que ha corregido.

A pesar de esto, el fondo de Iván sigue como un 8% por debajo. No sabemos a futuro cómo irá, pero sería bastante interesante poder comprar un ETF del índice ese contra el que se compara, si lo hubiera…

18 Me gusta

Como suele decirse cuándo alguien te pregunta que “¿Cómo te van las cosas?” y se responde: “¿Comparado con qué?”

No hace mucho comentaba con un inversor que el fondo MFS Small Caps no se “estaba comportando bien”. Ha sido un fondo, junto con Groupama Avenir, muy famosete durante años. El Avenir para los más Growth y el MFS SC para los “más blend”.

El caso es que me lo comentaba porque MFS está teniendo un comportamiento mucho peor en el año en relación al Magallanes Microcaps. Pero claro… aunque todo es comparable, no son cosas iguales.

Y si al MFS lo comparas con el MS Europe Opportunity, Lonvia, o el mismo Avenir te parecerá que lo está “haciendo de lujo”.

Las castañas en Europa de Small-Caps en crecimiento están siendo del orden del -30% YTD y al menos esos puntos de diferencia les están sacando fondos de corte “más Value” en el rango de compañías micro-small-Mid .

Y como siempre, alárguense los años y los periodos de comparación para relativizar rentabilidades, momentos mejores, peores y que al final inexorablemente tienden a la media en algún momento. Ahora, o en un siglo de estos ![]()

Por las características de Magallanes Microcaps, y como ya se ha visto, pienso va a ser un activo que haga mucho o poco, lo hará en determinados espacios cortos de tiempo (momentos de OPA como el pasado año o porque alguna de sus primeras posiciones se ponga a subir/bajar sin un mañana de un día para otro, como suele ocurrir con acciones de baja liquidez).

Algo que también, por ser de corte MIDcap, le pasaría a Magallanes European y se está viendo en estos días de máximos históricos con sus SERCO y otras del lugar subir un día si y otro también. Al tiempo que muchas Growth hacen lo propio pero en sentido contrario.

27 Me gusta

Interesante que el Magallanes le recorta al benchmark sobretodo en las caídas.

3 Me gusta

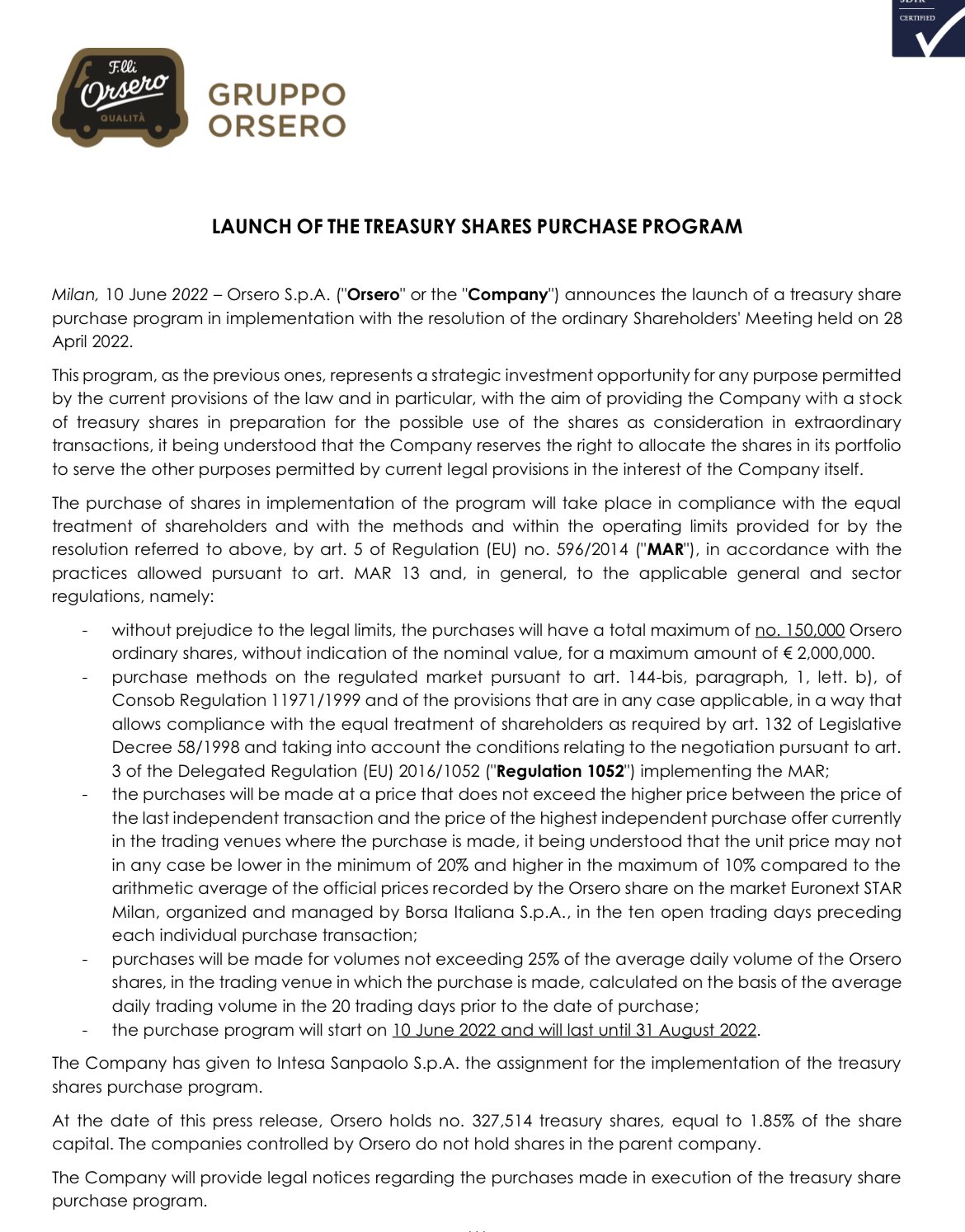

Precisamente Orsero me preocupa menos. Si esta recompra hace aflorar más valor si cabe, adelante. Pero diría que la llevan con bastantes plusvalías ya.

Pensándolo bien, los retornos pasados -esto es, las plusvalías o minusvalías que se lleven en un valor- no deberían importar sobremanera. Una cartera debe reflejar los mejores potenciales de revalorización ajustados por riesgo que el gestor es capaz de encontrar en el momento presente. Y esto es independiente de si la acción ha corrido un +40% en los años previos, o de si se ha desplomado estrepitosamente.

4 Me gusta

Me ha sorprendido la entrada de Prosegur Cash en el Microcaps de Magallanes. Hubiera jurado que el efectivo tiene poco recorrido…

2 Me gusta

Al final cada cual tiene su tesis. A saber cual es la buena…

Hasta que punto queda negociado, recurrencia de flujo de caja y precio pagado por el negocio.

Y luego ver dónde te pone el mercado, independientemente de valoraciones, análisis fundamental y cualitativo, que como el propio Iván Martín comentó en el podcast 88 de +D: “El mundo es muy azaroso”. Podcast +D episodio 88. Conversando con Iván Martín

En su día en B&H también esgrimían la tesis de que aunque se piense que el efectivo está bajando en algunos países, (en los más desarrollados es un hecho), en otros, sobre todo en Suramérica, aumenta o sigue siendo aún un negocio muy vivo para los grandes jugadores de este negocio que son pocos. Prosegur y Loomis principalmente.

A todo esto el fondo Microcaps de Magallanes ha vuelto a abrirse, al bajar de 100M€, para nuevas aportaciones.

22 Me gusta

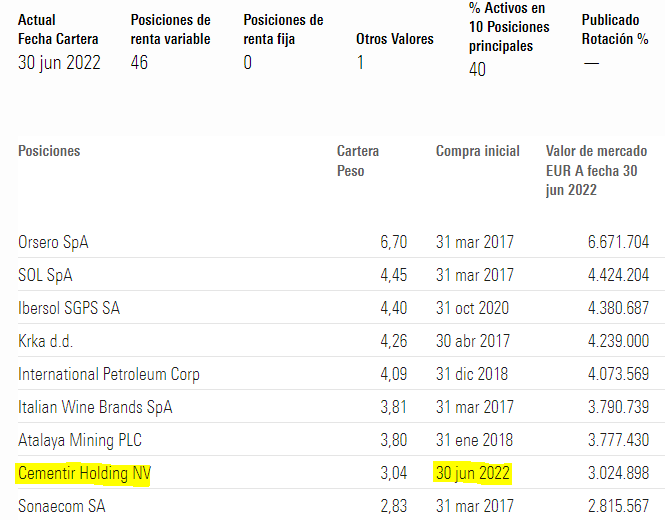

En el Microcaps de Magallanes se ve antes la cartera que en los informes trimestrales.

Tenemos compra nueva y es top 10:

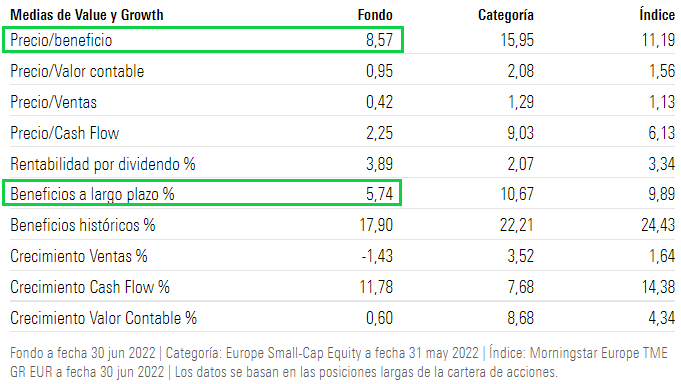

Qué protegido se ve uno en una cartera a una valoración así:

11 Me gusta

Desde Myinvestor no me deja aportar…no entiendo porque pasan este tipo de cosas, es una pena.

1 me gusta

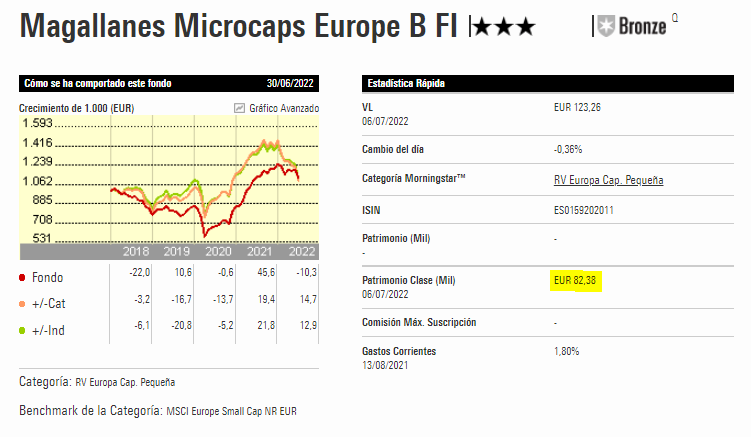

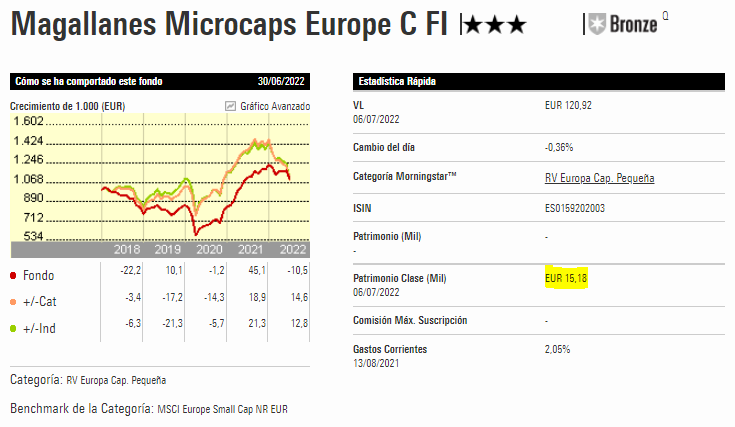

La clase B tiene 82,4 millones.

La clase C tiene 15,2 millones.

82,4+15,2= 97,6 millones.

Entiendo que al estar al límite de los 100 millones, dado que no aceptan más, no tendrán abierta la puerta de las entradas.

Piense que con que hoy el fondo suba un 3% ya estaría cerrado, dado que Iván Martín dejo bien claro que este fondo no podía tener más de 100 kilos.

10 Me gusta

A mi me dejó aportar desde la misma gestora el día 6 de Julio. Alguien comentó que estaba abierto de nuevo, lo comprobé y tengo la operación en operaciones pendientes.

Ahora mismo esta accesible

Producto

Seleccione uno de los fondos

- MAGALLANES EUROPEAN EQUITY M

- MAGALLANES IBERIAN EQUITY M

- MAGALLANES MICROCAPS EUROPE C

- MAGALLANES MICROCAPS EUROPE B

6 Me gusta

Por probar, acabo de hacer otra aportación ahora mismo y me ha dejado sin problemas

10 Me gusta

Hola Camacho, gracias por tus aportaciones. Según esos ratios, no se estaría más protegido en la cartera del ibérico? Per 9,15 y beneficios a largo plazo 13%…o me estoy dejando algo? Un saludo.

1 me gusta

Hay bastante ciclicidad en la cartera ibérica.

Ese crecimiento no es muy sostenible en el tiempo.

4 Me gusta

6 Me gusta

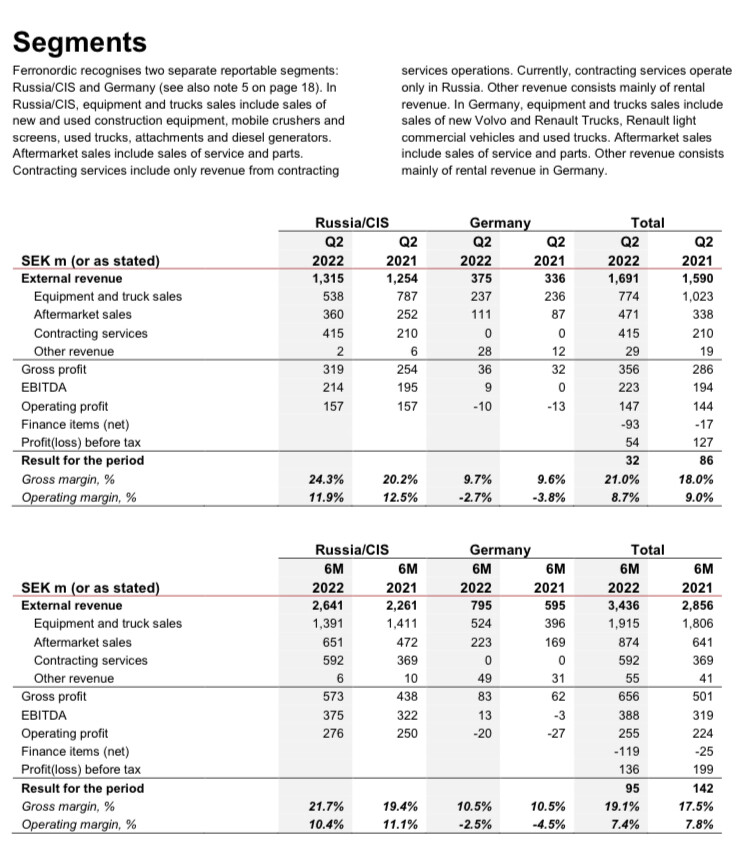

Si no ha cambiado aquí pone que Magallanes es el 8ºaccionista

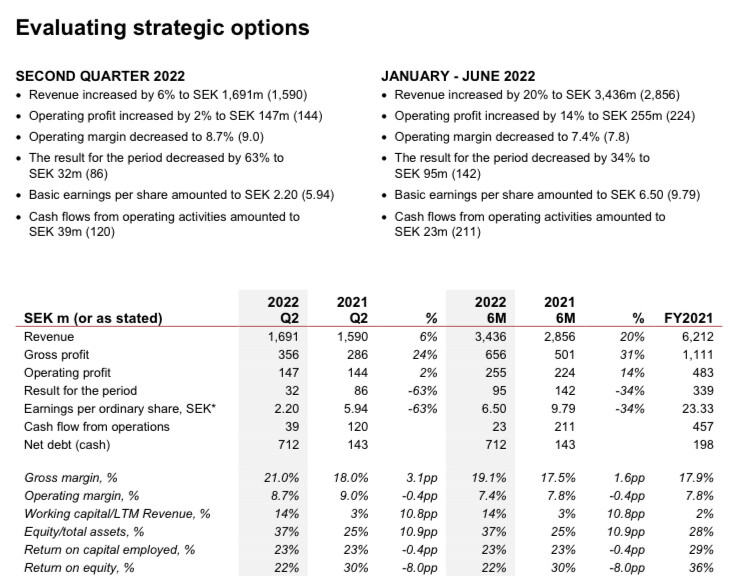

He visto el video de la web de ferronordic y dan ganas de comprar… un camión amarillo de esos jajjaja, vaya moles de camiones volvo.

| No. | Shareholder | Number of shares | Percent of shares and votes |

|---|---|---|---|

| 1 | Skandinavkonsult i Stockholm AB* | 2,100,000 | 14.5% |

| 2 | Avanza Pension | 950,218 | 6.5% |

| 3 | Lars Corneliusson (directly and through companies) | 926,590 | 6.4% |

| 4 | Per Arwidsson and associated persons | 544,701 | 3.7% |

| 5 | AltoCumulus | 415,839 | 2.9% |

| 6 | PEG Capital Partners AB | 400,000 | 2.8% |

| 7 | Nordnet Pension | 246,226 | 1.7% |

| 8 | Magellanes Value Investors | 216,196 | 1.5% |

| 9 | Handelsbanken fonder | 211,283 | 1.5% |

| 10 | Handelsbanken Pension | 190,352 | 1.3% |

| 11 | Other shareholders | 8,331,029 | 57.3% |

| Total | 14,532,434 | 100.0% |

4 Me gusta