ya me ha entrado el traspaso al microcaps con fecha valor 16-03-22, de momento sigue abierto

8 Me gusta

Parece que ya vuelve a estar cerrado (al menos la web no permite ahora hacer suscripciones ni traspasos a él).

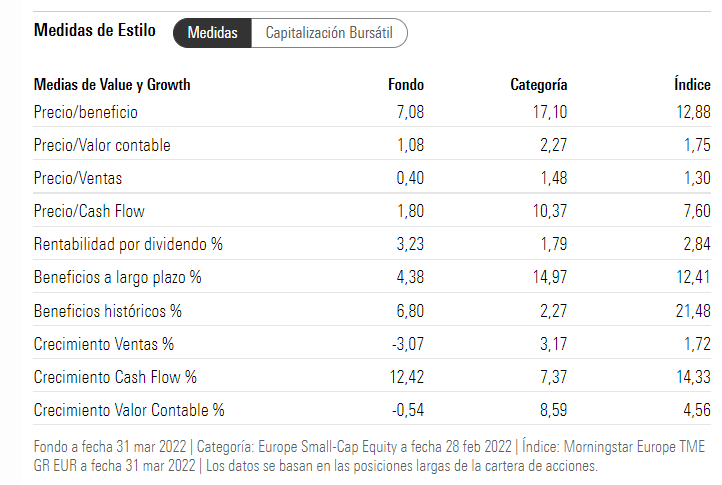

Patrimonio del Magallanes Microcaps Europe (datos de Morningstar a fecha 17/03/2022):

- Clase B: 86,58 M

- Clase C: 16,02 M

8 Me gusta

Carta de Magallanes

12 Me gusta

Definición perfecta de algo que es “balue”:

“ Esta nueva crisis de carácter bélico ha demostrado la importancia de estar invertido en una cartera diversificada y bien equilibrada, capaz de no incurrir en pérdidas irrecuperables cuando las cosas van mal, y de sobreponerse rápidamente cuando el temporal amaina. No está en nuestra mano la habilidad de anticipar lo negativo y de predecir lo positivo, pero sí lo está el hecho de seleccionar, ex-ante, una colección de compañías que por sus balances, cuentas de resultados, valoraciones y equipos directivos, ofrezcan ciertas garantías de, al menos, no provocar un desastre en una situación de tormenta.

Como siempre menciona @MAA , primero proteger el capital y luego hacerlo crecer.

18 Me gusta

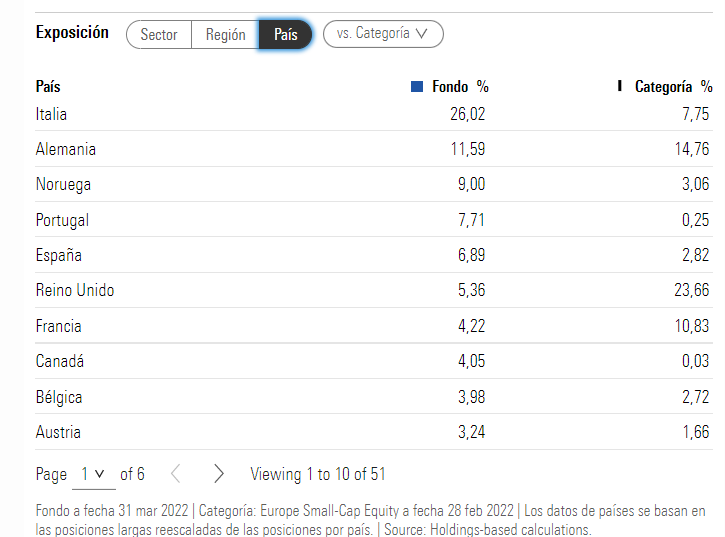

Tal vez echo en falta en la carta una mención a la situación de Ferronordic, en el sentido que hay situaciones que sí pueden llevar a empresas concretas en cartera a una situación de pérdidas irrecuperables.

La renta variable es renta variable y aunque uno ponga las probabilidades a su favor, las garantías no son absolutas.

25 Me gusta

Secundo completamente. Es precisamente en los valores caídos en desgracia y con riesgo de pérdida permanente donde yo quiero ver a mis gestores dar explicaciones. Vamos, la cantinela con la que machaco siempre en el foro, y por la que estoy tan descontento con la comunicación (o falta o tardanza de esta) de Az y Cobas sobre las situaciones de Tullow Oil, Aryzta, Currys, Babcock…

Recordemos que Ferronordic era la posición con mayor peso en el Magallanes Microcaps a cierre de 2021. Desde entonces ha caído más de un 80% su cotización. No dejemos que caiga en el olvido y desaparezca del discurso de los gestores porque, claro, ahora ya no es de los mayores pesos de la cartera ¡Acabáramos! Precisamente ya no lo es porque la cotización se ha caído por el hueco del ascensor.

Creo que no se me objetará esta vez sobre el hecho de que merecemos una explicación sobre la situación de Ferronordic y cómo se posicionan los gestores respecto a la misma.

10 Me gusta

Volvemos a lo de siempre @Amat . Si resulta que en estos momentos la está vendiendo, si a usted le dice que está haciendo eso, es posible que le tiren la cotización más aún al sur y, que como consecuencia, usted como partícipe acabe perdiendo más de la cuenta por dicha comunicación al tenerla que liquidar más abajo.

Misma situación si está comprando. Es posible que si lo dice, mucho seguido a él empiece a comprar y le fastidie los precios bajos para hacerlo.

Lo suyo es dar explicaciones cuando ya sale de la cartera.

Yo tengo ya preparada la pregunta acerca de esa empresas para la conferencia de inversores, veremos si comenta algo de ella.

En lo que estoy de acuerdo con usted es que, si la acción se acaba vendiendo y no se explica el porqué, es una política mala de comunicación.

22 Me gusta

Valora la parte de Rusia de Ferronordic a 0 @Fernando

Interesante el comentario acerca de que las marcas más potentes de productos al consumidor lo tienen más difícil a la hora de subir los precios por la inflación.

18 Me gusta

Sí, muy recomendable escuchar a Iván Martín.

Supongo que Ferronordic no les daría tiempo a vender debido a la virulencia de la caída.

Creo que la mesa de contratación de Magallanes no se parece en nada a la de Azvalor (y puede que la de Cobas).Lo que refuerza aún más mi sensación que Magallanes es una gestora con regusto a los usos del siglo pasado…lo cual me reconforta.

15 Me gusta

¿Podría elaborar qué quiere decir con esto?¿Que su mesa de contratación es menos capaz de reaccionar a cambios súbitos sobre las empresas, rehaciendo/deshaciendo posiciones según convenga?¿o exactamente lo contrario, o algo completamente distinto…? Gracias

2 Me gusta

Sí, exactamente.

Que Azvalor tienen una mesa muy potente con personal de mucho nivel ejecutando mientras que Magallanes da la sensación, y repito,sensación, que no hace un uso de la mesa para arañar puntos.

Pero ya le digo que es una sensación en vista de los índices de rotación publicados y de la ausencia de noticias al respecto en este apartado.

9 Me gusta

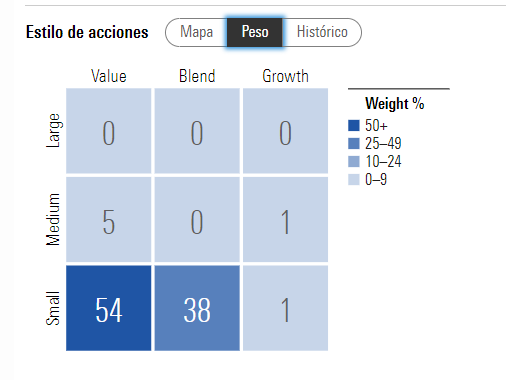

Creo que la diferencia está en que unos entran en empresas poco líquidas en base al tamaño que tienen y los otros no.

Aunque el microcaps imagino que tendrá su complicación.

2 Me gusta

Mi sensación es que Iván opta por la filosofía ortodoxa de largo plazo mientras que AzValor es más de apegarse al día a día y de intentar surfear la espera con una gestión más activa aunque bien podría ser lo que usted comenta @camacho113 .

Del trader jefe de Azvalor hay vídeos en internet y hablan por la red maravillas de su capacidad.

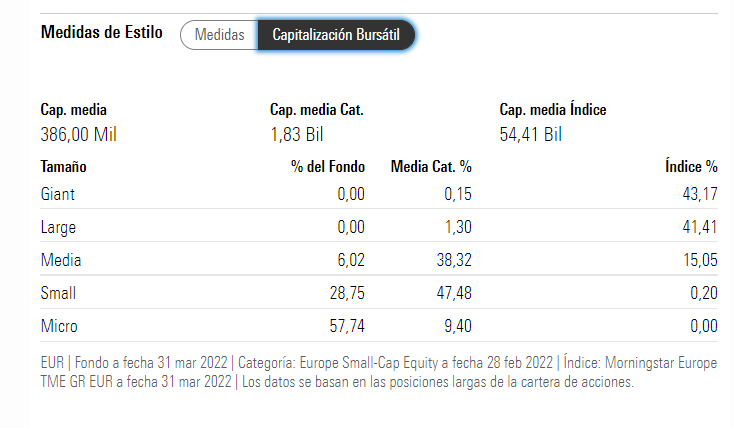

El microcap debe ser complicado de gestionar y aquí creo que el equipo tomó una arriesgada opción de ofrecerlo cuando realmente a nivel gestora se juegan el negocio y prestigio en la dupla european/iberia.

7 Me gusta

El tema es que el negocio en Alemania es una cosa muy distinta al de Rusia, entonces no sé si merecerá la pena meterse ahí aún valorando Rusia a cero. Creo que lo único realmente interesante llegados a este punto es que el negocio de Rusia precisamente no sea un cero. Pero lo veo todo menos claro.

No sé yo…

5 Me gusta

Pues tal vez en esa propia noticia está la confirmación de la hipótesis de Iván. Habiendo subido sólo ese porcentaje los precios, la castaña que se va a pegar va a ser maja en resultados y parece que ha subido mucho menos que otras incluso de marcas top (KHC, Unilever…)

La financiera gratis famosa de los Balue ![]()

2 Me gusta

"* Full-year 2022 outlook confirmed: we expect organic sales growth around 5% and underlying trading operating profit margin between 17.0% and 17.5%. Underlying earnings per share in constant currency and capital efficiency are expected to increase.

Mark Schneider, Nestlé CEO, commented: "In these first months of the year, the war in Ukraine has caused unspeakable human suffering. We remain focused on supporting our colleagues there and providing humanitarian relief, while standing with the international community in the call for peace.

Amid this challenging environment, we delivered strong organic sales growth with resilient RIG. We stepped up pricing in a responsible manner and saw sustained consumer demand. Cost inflation continues to increase sharply, which will require further pricing and mitigating actions over the course of the year. The Nestlé team addressed these headwinds and advanced our long-term strategy and sustainability objectives with agility and determination. We confirm our guidance for the year.""

Veremos si lo cumplen.

Yo digo que los Balue se van a equivocar y que como la inflación siga a este ritmo mucho tiempo (esperemos que no) lo mismo baja todo bastante más que Nestlé. Pero vamos que es hablar por hablar y de esto yo ni idea.

Podemos organizar el Nestlé VS Balue otra vez por ver si a la tercera ![]()

11 Me gusta

Vuelve a ganar Nestlé de nuevo seguro! ![]()

5 Me gusta

Menuda bestia es. Algún día habrá que comprarla en condiciones. Jaja

4 Me gusta

Ha presentado Hersey (venden chocolate en US) otra de las compañías que siempre he querido comprar a montones y nunca he comprado en cantidad considerable (si los Balue se asustan con Nestlé no sé que pensarán de esta ![]() ).

).

Consolidated net sales were $2,666.2 million in the first quarter of 2022 versus $2,295.9 million in the prior-year period, an increase of 16.1%. Net price realization was a 6.9-point benefit driven primarily by list price increases across segments. Volume drove an incremental 4.6-point benefit driven by the replenishment of distributor inventory levels in the North America Confectionery segment as well as favorable price elasticities.

Reported gross margin was 46.7% in the first quarter of 2022, compared to 45.7% in the first quarter of 2021, an increase of 100 basis points.

Tal vez la historia es de una manera diferente a lo que se suele pensar y las grandes marcas de consumo se han ido a máximos por algo mientras buena parte del mercado se despeña (que ahí si coincido más con los Balue y pienso es dónde hay que pescar).

16 Me gusta