Percibo, desde hace mucho tiempo ya, que Magallanes es una de las gestoras predilectas de la mayoría de foreros de +D, así como Iván Martín uno de los gestores nacionales que suscita mayor confianza y admiración. Mi percepción se basa en los comentarios que durante años he leído en este foro. Pueden vds incluso omitir el “una de las” o “uno de los” escritos arriba. Pienso que Iván Martín, desde mi subjetiva percepción, es el gestor predilecto de esta comunidad. Quizá solo comparable a Terry Smith, sobre quien también he leído loas.

Asumiendo que la percepción que describo sea relativamente correcta, personalmente yo no me identifico con la preferencia de la mayoría de foreros. Yo encuentro aspectos de Magallanes e Iván que me incomodan, si bien no dramáticamente. Aquí mi opinión sobre varios puntos que esgrime @estructurero:

Entiendo que la ventaja de esto es un cierto rigor y asunción de responsabilidades, por cuanto detrás hay un grupo empresarial que va a exigir cuentas a los gestores. No es un jovenzuelo que ha abierto un fondo como bien ha podido, y él se lo guisa y se lo come. Hay, por así decirlo, una infraestructura detrás que da cierta tranquilidad.

Si esta es la ventaja, personalmente no la encuentro determinante. Si el tal jovenzuelo es un apasionado de la inversión y demuestra talento, yo estoy dispuesto a darle mi voto de confianza independientemente del primo de Zumosol que tenga detrás o quien le patrocine.

Esto no está mal. No obstante, si tengo un patrimonio de, pongamos, 20 millardos y tengo 500 millones en Magallanes, pues no deja de ser una aportación moderada en términos relativos. Esto es, si queremos ver skin in the game, la alineación no es necesariamente una cuestión de cantidad en términos absolutos, sino más bien en términos relativos. Si vd tiene un patrimonio de 100k y tiene 80k con Magallanes, su skin in the game es mayor que el de uno que tiene un patrimonio de 20 millardos y tiene 500M con magallanes.

A mí la concentración en principio no me molesta si la convicción está bien fundada. Otra cosa es que la compañía se despeñe y se siga arrojando “más madera” a las llamas  , como hemos experimentado los partícipes de Cobas.

, como hemos experimentado los partícipes de Cobas.

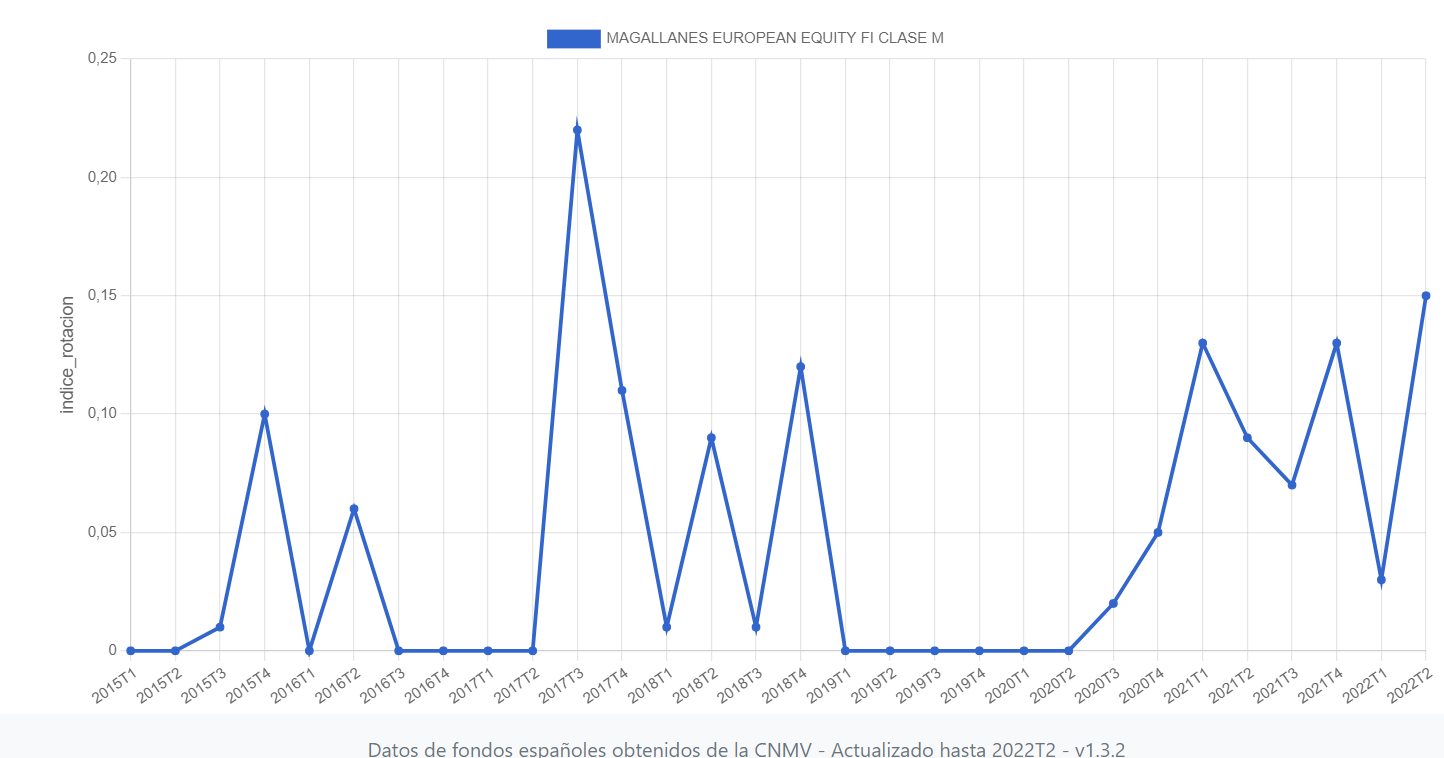

Si con esto se refiere a que rota poco la cartera, yo no veo necesariamente preferible no rotar que rotar. No quiero que mi gestor se ate de manos si realmente cree que puede sacar rédito de tal rotación. Paramés dijo hace poco que no es poco el valor que lograr añadir a su cartera gracias a estos movimientos de rotación cuando los precios de los valores que tienen en cartera o en el radar oscilan de manera dispar.

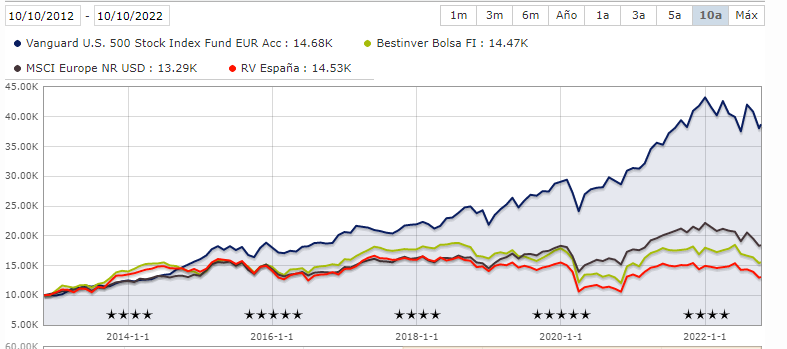

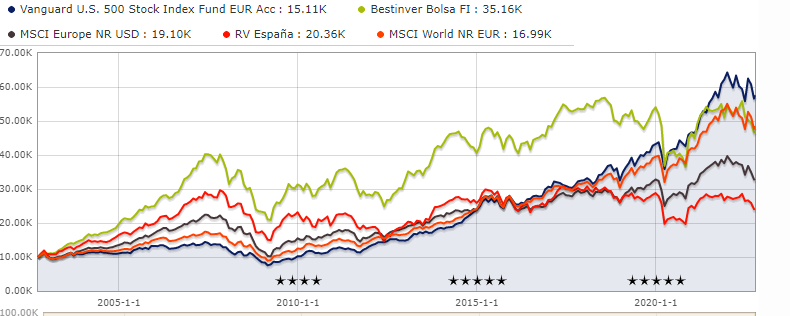

Desconocía esto. No miro muy a menudo su evolución. A mí el retorno obtenido hasta la fecha me parece bastante magro. Dígito sencillo no muy alto. Espero más, quizá ilusamente.

PS: esto me recuerda que podría lanzar una encuesta al respetable acerca de quién es su gestor nacional preferido. Tengo curiosidad por ver quiénes son más apreciados.