Je. Sabe vd bien que se pueden explicar muchas cosas sobre la posición a la que se otorgó más peso en cartera que no tengan que ver con hacer vaticinios sobre la guerra. Por ejemplo: ¿Eran conscientes del enorme riesgo país de su 1a posición? Cuando empieza a zozobrar la acción ¿revisaron tales riesgos? Si sí, ¿decidieron aun así mantener la posición? Si sí, ¿por qué? ¿Creen que puedan recuperar parte, por pequeña que sea del valor de la empresa respecto a la cotización actual?¿Por qué la mantienen hoy en cartera?¿Tienen otras exposiciones a Rusia, o Ucrania, en su cartera? Y así tantas otras cuestiones que se pueden abordar sobre la que al cabo fue la primera posición del fondo.

Si bien muchos de vds quizá conozcan las respuestas, por obvias, a todas estas cuestiones y más sobre tan importante posición, algunos de nosotros entiendo somos más ignorantes, o quizá ingenuos, y no las conocemos, y pensamos que qué menos que el gestor preste un servicio de transparencia e integridad al cliente acerca de lo que hace con sus ahorros. Al menos sobre tamaña destrucción de valor. Pero le diré más, aun en caso de que yo conociera la respuesta a todas y cada una de las preguntas que la gestión de la inversión en Ferronordic me pudiera suscitar, aun en tal caso desearía yo conocer la opinión y análisis de primera mano del gestor. Le sorprendería la de diferentes perspectivas que uno puede obtener al escuchar distintas voces sobre un mismo hecho, por no hablar del hecho de que Iván Martín y su equipo fueron quienes tenían las manos en la masa, mientras que sus co-partícipes no podemos sino conjeturar más o menos acertadamente.

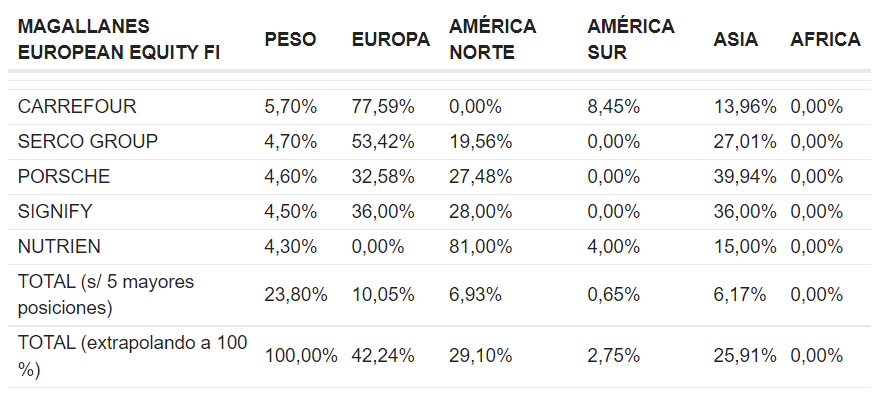

Y tras esta perorata, caigo en que no le he dado un vistazo a la prosa de sus informes trimestrales a la CNMV. Quizá allá digan algo.

En efecto, Paco se ha dejado 15 puntos de VL según dijo él mismo. Ahí es nada. Probablemente sea inigualable.

Pero bueno, como supongo entendería vd me refería a una posición importante, por no decir la mayor posición, volatilizada o significativamente devastada. Una bête noir. En ese sentido Ferronordic sí parece cumplir con los requerimientos.

De todos modos, y mirando más en detalle, la posición la llevan desde hace tiempo. En navidad 2021 pesaba más de un 6% y es desde ahí que se ha despeñado un 90% la cotización. Lo que quiero decir con esto es que quizá no la llevaban a los precios de 4T 2021, sino a un coste más bajo al llevar tiempo dentro. En ese sentido probablemente el desfalco no haya sido tan grande, pero claro también cabría saber si fueron aumentando. Lo ve vd? Todo esto podría quedar perfectamente dilucidado si los gestores decidieran explicarlo. Todos los caminos me llevan a Roma. En este caso “Roma” sería la idea de que la transparencia y honestidad son atributos deseables, y que cualquier ejercicio de las mismas es deseable por consabidas u obvias que sean las respuestas para muchos.