Hola,

Nunca he visto las cuentas de Mercadona ni vengo siguiendo el hilo, pero el señor @jvas me ha metido de refresco para jugar el último tramo del partido:

La vida de becario en +D es muy dura, no se puede uno ni tomar un viernes libre

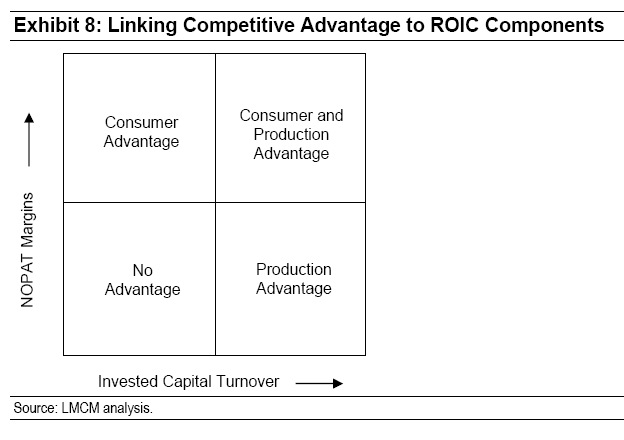

Simplificando mucho, podemos clasificar las empresas con ventaja competitiva, es decir, empresas que logran unos retornos altos sobre capital invertido, en 2 tipos:

- las que venden “poco” pero con mucho margen.

- las que venden “mucho” con poco margen. A estas se las conoce como empresas de rotación.

Este gráfico ya lo ha sacado en alguna ocasión Arturo.

Una de las formas en que estas empresas de rotación consiguen tener una baja intensidad de capital que, a pesar de los márgenes estrechos, les permite tener retornos altos sobre el capital invertido, es lo que comenta @camacho113 del working capital negativo, que es sólo una forma elegante de decir que cobran en efectivo y pagan cuando les sale de los h.

De esta forma hacen que los proveedores les financien no solo los inventarios y las cuentas a cobrar, sino también parte de los activos fijos. Es pasta que los inversores no tienen que poner de su bolsillo, no sale restando de los flujos operativos que genera la empresa y puede fluir libremente al accionista.

Por ejemplo, Walmart $WMT

Pueden ustedes decir, todo eso muy bien, pero a pesar de la movida esa, el retorno sobre capital empleado de WMT es bastante más bajo que, por ejemplo, las empresas de software de grandes márgenes.

Sí y no. Piensen que las inversiones de retailers como Walmart son mayormente en activos tangibles, que contablemente son tratados como lo que son: inversiones. Mientras que las inversiones de empresas de software son mayoritariamente en intangibles, que la contabilidad trata como gastos.

Si apuntáramos los intangibles de la misma forma que apuntamos los tangibles, los retornos sobre capital invertido de muchas empresas de software de crecimiento, seguirían siendo altos pero no tanto.

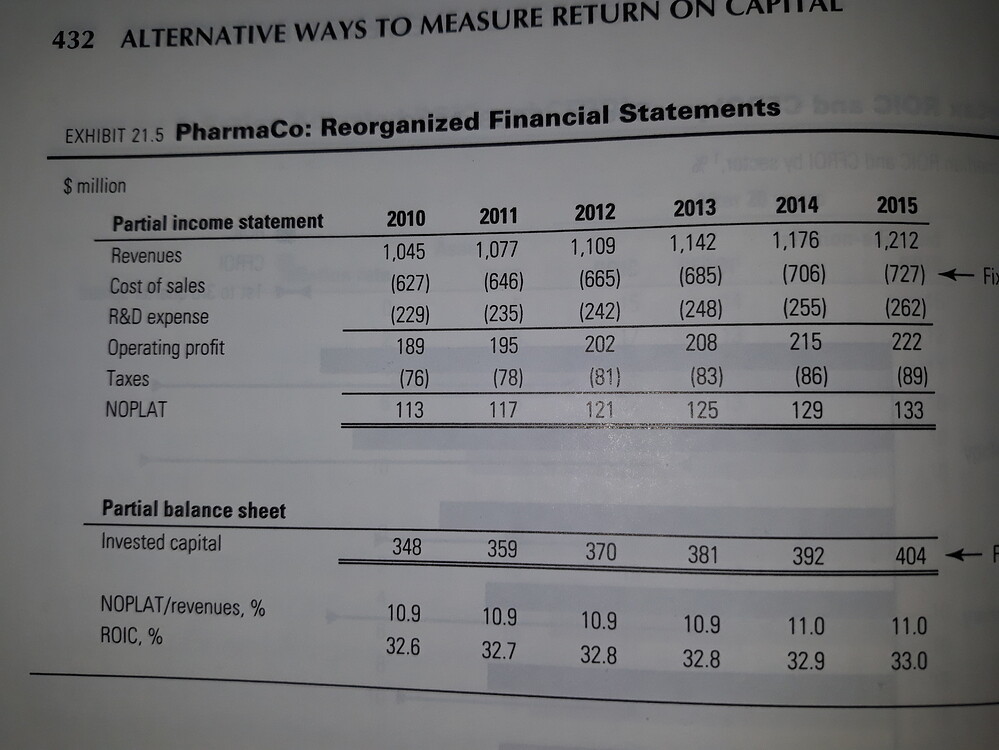

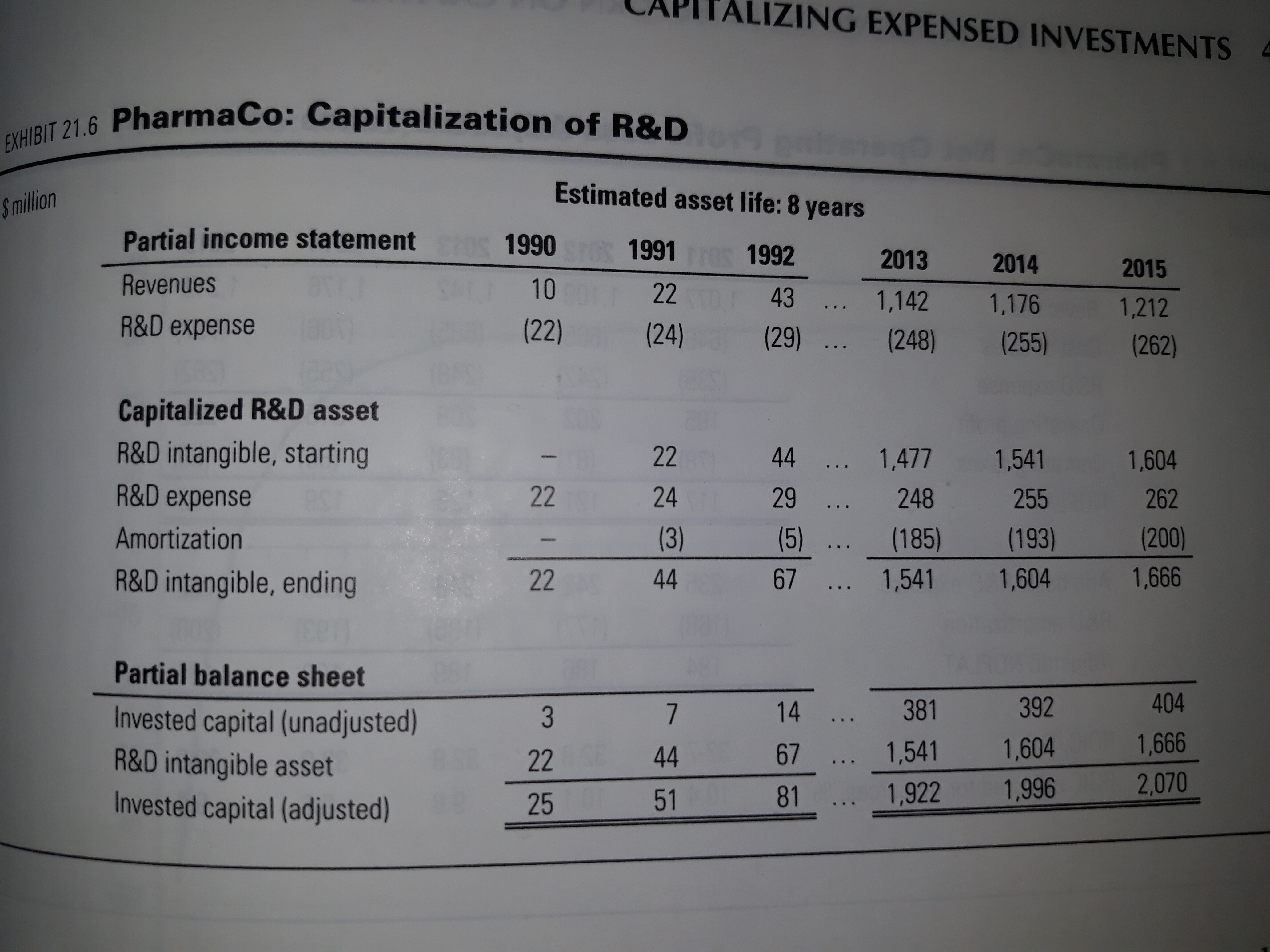

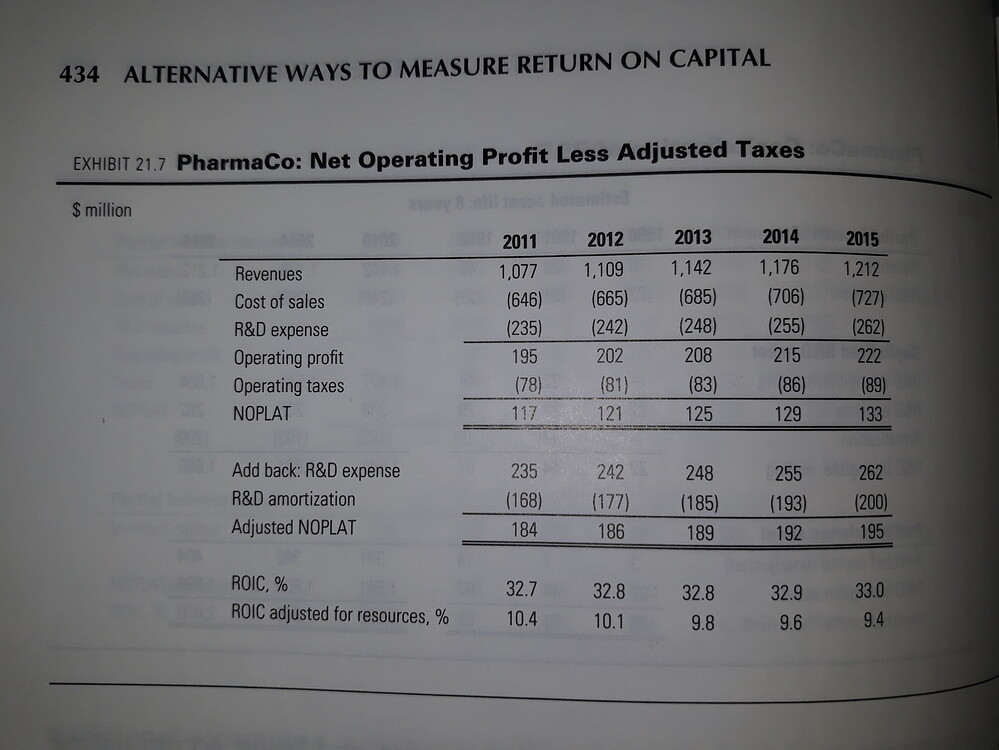

Miren el por ejemplo el caso que nos muestran en McKinsey:

Podemos observar como el verdadero retorno sobre el capital invertido está en torno al 10% y no por encima del 30% como insinuaban los estados financieros antes de ser ajustados.

Por supuesto, esto no quita que las empresas de rotación tengan su propia ristra de inconvenientes y peligros.

Saludos!