Pues yo tengo la sensación de que las empresas europeas no van a desaparecer de la noche a la mañana.

Mi opinión es que Europa ya venía tiempo “enferma” y los europeos lo sabíamos por sentirlo en nuestras carnes. Pero no estoy seguro de que el mercado no esté sobrerreaccionando.

Yo, he votado por Europa, pero si pudiera matizar, matizaría que a 2 o 3 años. Cinco años me parece muy lejos para adivinar nada. Y digo adivinar porque me baso en de dónde sopla el viento hoy para decir que apuesto por Europa. Vamos, que no tengo ni idea

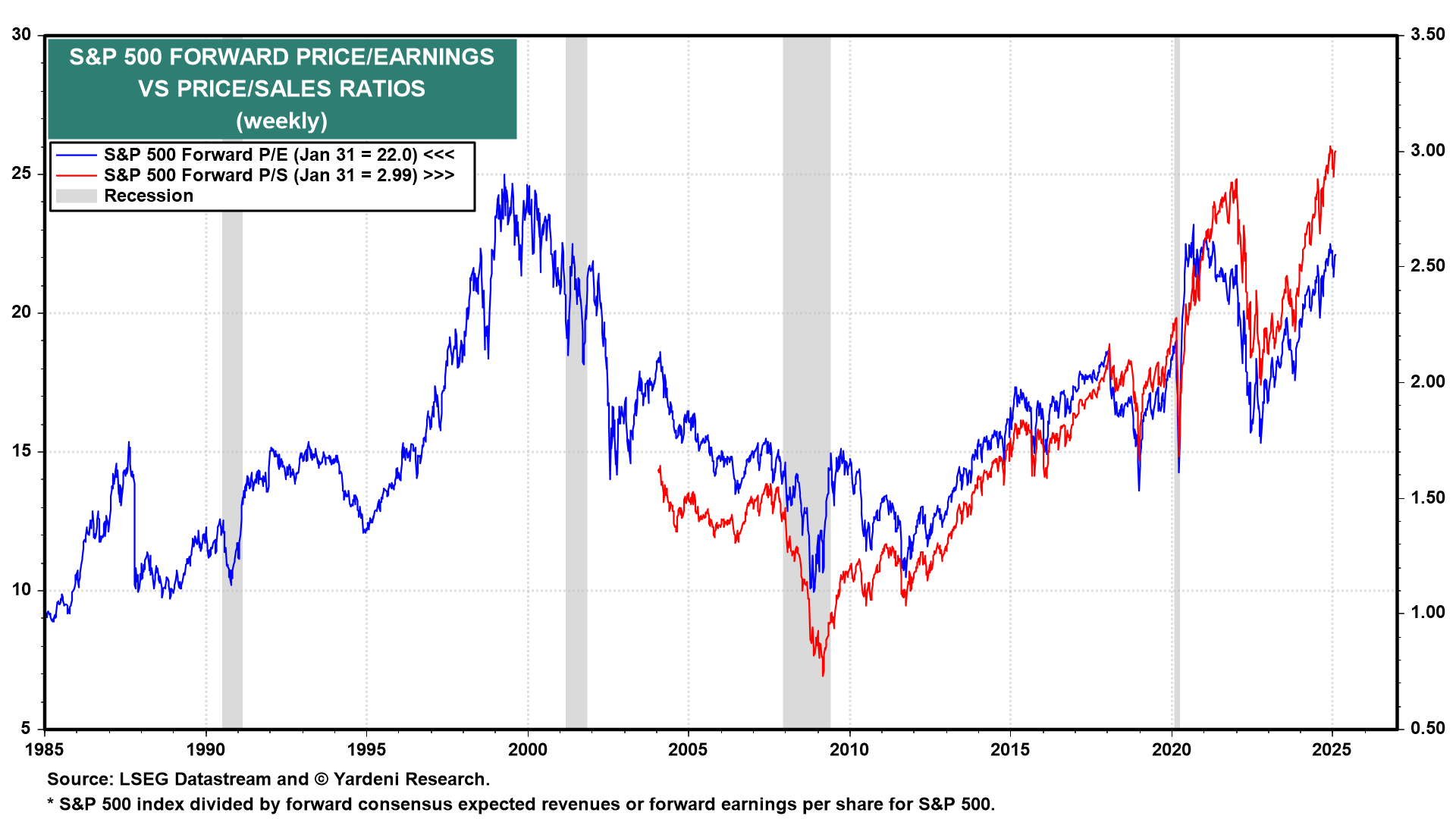

También existe la posibilidad de que nos estemos enfocando demasiado en cuál de los dos mercados —el europeo o el estadounidense— tendrá un mejor desempeño en los próximos años, cuando, en realidad, podría darse un escenario en el que ambos ofrezcan un bajo rendimiento futuro: Europa por el bajo crecimiento de los beneficios y Estados Unidos por la moderación del optimismo sobre las expectativas de beneficios. ¿Quién sabe?

Sobre el interesante debate que plantea sobre la cartera 60/40 respecto a una 100/0, yo creo que hay otro factor importante a tener en cuenta.

Y es que para una persona es más importante su estructura patrimonial que su cartera.

Y tal vez en redes sociales por parte de gente que lleva poco invirtiendo, su estructura patrimonial lleva casi un 100% de RV.

Pero creo que la gente que ya lleva más tiempo y tiene más patrimonio, en realidad tiene mucha menos RV de lo que parece.

Como ya he comentado otras veces, no hay que confundir lo que se tiende a llamar cartera o cartera principal, con lo que se termina teniendo realmente.

Inmobiliario, fondo de emergencia, otras carteras auxiliares, algún depósito con la mujer, etc.

Tal vez sí que la cartera principal o la cartera que gusta enseñar en redes de inversión es 100% RV pero luego el patrimonio es otra cosa y el supuesto 100% de RV igual termina teniendo menos RV que la cartera 60/40.

Lo cual también termina siendo profundamente dañino para los que pretenden entrar y salir del mercado. En realidad donde creen que pasan de tener exposición a RV del 80% al 40%, en realidad están pasando a tener una exposición a RV muy inferior y que les termina lastrando mucho, tanto económicamente como mentalmente, si, como pasa muchas veces, el ciclo positivo se va alargando.

También pasa a veces que uno puede tener la sensación de llevar mucha menos RV que otro que parece más tranquilo, y en realidad lleva mucha más realmente. Saber los patrimonios de las personas no es lo mismo que saber la cartera que publican.

Estoy completamente de acuerdo, la cartera de inversión normalmente es muy diferente a la estructura patrimonial global del inversor. No obstante, en muchos casos, es útil separar los activos más líquidos y disponibles de los inmuebles. Por ejemplo, para un inversor joven, la cartera de inversión puede funcionar como una segunda línea de protección en caso de agotar el fondo de emergencia y antes de vender su vivienda habitual y segunda vivienda. En este caso, no tiene sentido analizar la estructura patrimonial de forma global, incluyendo los inmuebles, ya que el inversor solo estaría dispuesto a venderlos como último recurso. Por otro lado, a un inversor jubilado y sin hijos quizás le interese incluir el valor de la nuda propiedad de su vivienda habitual y segunda vivienda.

Este estudio analiza los rendimientos de más de 64,000 acciones globales (1990-2020) y la concentración de la creación de riqueza en el mercado bursátil.

Principales hallazgos:

La mayoría de las acciones no superan los bonos del Tesoro. El 55.2% de las acciones de EEUU y el 57.4% de las internacionales tuvieron rendimientos menores que los bonos del Tesoro a 1 mes.

La creación de riqueza está extremadamente concentrada. Solo el 2.4% de las acciones explican toda la riqueza neta generada en EEUU. Fuera de EEUU, este porcentaje es aún menor: el 1.41% de las empresas generan toda la riqueza.

Las 5 empresas más exitosas (0.008% del total) representaron el 10.3% de la riqueza creada. Apple, Microsoft, Amazon, Alphabet y Tencent fueron las grandes ganadoras.

Las 159 empresas más exitosas (0.25%) generaron el 50% de toda la riqueza creada.

La mayoría de las acciones tienen rendimientos mediocres o negativos, y solo unas pocas generan retornos extraordinarios.

La probabilidad de obtener mejores rendimientos que los bonos mejora significativamente al invertir en 50 o 100 acciones, por lo que la diversificación es clave para superar a los bonos del Tesoro.

En resumen, que si alguien sigue teniendo dudas, que se indexe.

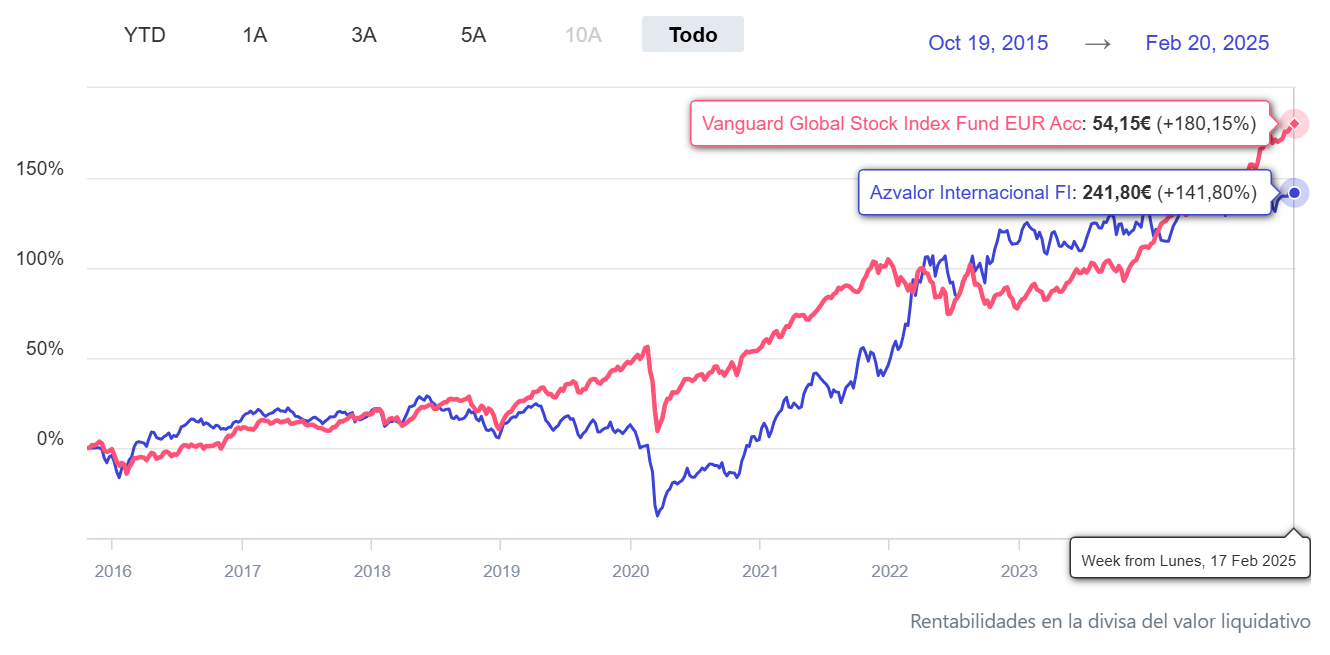

Resulta curiosa la utilización que hacen desde AzValor de las palabras en su tweet.

Hablan del índice a largo plazo como si fuera uno, cuando ya sabemos que hay varios y la sensación de estarlo, o no , batiéndolo dependerá del índice elegido.

Luego sin embargo hablan del S&P500 para hablar de riesgo. Pero ese no es el índice que utilizan como benchmark para decir si lo baten o no.

Me recuerda a 2022 cuando hablaban también del S&P500 pero en dólares y lo comparaban con sus fondos en euros, obviando que el S&P500 en euros ese año había ido bastante mejor que en dólares. Y no sólo desde AzValor hicieron este tipo de comentario ese año.

Como de costumbre cuidado en fiarse demasiado de según que datos simplemente mirando lo que se dice en un comentario de una gestora y no constrastándolo.

Y luego la clásica crítica a la gran concentración de los índices en pocos valores.

Fíjense ustedes que los 7 principales valores del S&P 500 suponen el 33% del índice, ¡que barbaridad!.

Por hacer un ejercicio, sumen ustedes lo que pesan los 7 principales valores de Azvalor Internacional a 31/12/2024 según morningstars … vaya, a mi me sale que suman el 33,45% …

Se que lo dicen por que consideran que cotizan a valoraciones muy exigentes, no como las empresas que tienen ellos que son la leche, pero eso como todo ya es opinable.

La verdad que me dan un poco de pereza ya este tipo de argumentos.

Tras leer algunas publicaciones sobre si incluir o no los inmuebles en la cartera, me respondo a mí mismo para añadir un matiz:

Dentro de la dicotomía “activos de riesgo vs activos seguros”, los inmuebles, a pesar de ser bienes tangibles, son activos de riesgo adquiridos generalmente con aplacamiento. En mi opinión, un inmueble no puede incluirse dentro de la categoría de “activos seguros” como el efectivo, los depósitos, las cuentas corrientes o la deuda pública a corto plazo. Por lo tanto, su inclusión en la fotografía del patrimonio total del inversor no puede ser una excusa para reducir la exposición en bonos e incrementar la exposición en acciones.

Por ejemplo, pensar que por tener un XX% del patrimonio en inmuebles, puedo mantener una cartera 100% en acciones es, en mi opinión, hacerse trampas al solitario, salvo que el patrimonio inmobiliario del inversor sea tan elevado que le permita vivir de él incluso en escenarios de crisis inmobiliaria.

Sé que no existe una “talla única” en esto de la inversión, pero he percibido que es fácil caer en este tipo de trampas mentales para tomar más riesgo del que podemos asumir.