Pasan los años, demasiado rápido, y un año sin disfrutar de su sabiduría de gato viejo, créame, es mucho tiempo. La respuesta acertada suele ir implícita (aunque muchas veces escondida para quien no quiere verla) en la propia pregunta. Así es, tal como dice, imagínese que usted, con toda su experiencia, decide montar un gabinete de asesoría financiera y que les cobra a sus clientes una cuota mensual, y que cada año les manda una carta diciéndoles lo mismo (seguimos igual…, más o menos lo de paciencia y largo plazo), pues eso, en pocos meses no cobraría ni una sola cuota. Los asesores tienen la obligación de aconsejar mover mucho la cartera de sus desplumados (no siempre) clientes, de emplear mucha letras griegas en sus cartas y hacer ver que eso de invertir es muy difícil y al alcance únicamente de sus prodigiosas mentes.

Invertir es difícil, otra cosa es que lo sea por las razones que comentan los que venden cursos o los que gestionan

Uno podría pensar que estaría muy contento simplemente con la rentabilidad histórica del S&P500 de un 6-7% ajustado a inflación, pero ¿están seguros que ustedes estarían contentos con esta rentabilidad? ¿no estarían tentados de irse a otras opciones más prometedoras tipo concentrar las carteras en unos pocos valores, apalancarse, irse a alguna nueva empresa que promete revolucionar lo que sea, o a alguna que parece "regalada?

Mirando simplemente el comportamiento de uno, ya se puede intuir que eso de invertir tiene poco de fácil. Sigo considerando, por ejemplo, a Paramés un gran inversor, pero lo que le ha pasado y que le puede pasar a cualquiera, de 2014 hasta 2021 , es una muestra de que invertiendo se asumen unos riesgos de una naturaleza delicada.

No invertir es un riesgo peor a largo plazo para el que tiene capital, pero eso no significa que invertir sea una camino fácil.

En El Inversor Inteligente, Graham comenta que no se puede ser medio empresario. En el sentido que si uno toma decisiones deberá asumir todas sus posibles consecuencias. E invertir, ya sea en el S&P500 u otras posibilidades, sin ver esas consecuencias, suele terminar siendo una de las razones que hacen que no sea nada fácil hacerlo.

El destino de un inversor lo marca su estómago no su cerebro.

Peter Lynch

Entiendo lo que quiere decir y tiene razón, pero un inversor que reparta sus ahorros mensuales a su gusto en un fondo monetario o uno de renta fija u otro de renta variable más o menos serio (Bestinver, Amundi…) en porcentajes a su gusto en un periodo razonablemente largo, p. ej., diez años, debe obtener beneficios. Si es joven le parecerá mucho tiempo y sea joven o viejo las emociones lo tentarán, pero si aguanta deberá ganar dinero en diez años.

Solo debe formar un colchón para no verse obligado a vender a contrapié por cualquier gasto.

A largo plazo no es un riesgo, sino disminuir la incertidumbre a costa de sacrificar rentabilidad. No es un riesgo saber que se va a ganar menos.

Efectivamente, el peligro es la ignorancia:

Solo hay algo peor que formar a tus empleados y que se vayan. No formarlos para que se queden.

Henry Ford.

Creo que se hace poco hincapié en cómo las decisiones del fisco y banca central modifican la estructura económica de manera que ni siquiera se prevé por quien toma las decisiones. Un ejemplo actual lo tenemos en las empresas comprando sus propias acciones en vez de repartir dividendos con carga fiscal. Además, a menudo se compran con cargo a deuda que comprará (compraremos) el banco central de turno.

Respecto al punto 2, disiento: el spread existe desde que existen mercaderes. Nadie que se dedique a comprar y vender lo hará si no puede comprar barato y vender caro y/o viceversa.

El punto 3 tiene en común con el punto 3 que algún margen tienen que llevarse. Otra cosa es la transparencia en el margen: decir que no hay margen no cuela, por lo que hemos visto en el punto anterior. Y aunque no son muy transparentes, uno se puede hacer una idea mirando los precios en el mercado FX y viendo cuántos euros le quedan después de haber vendido esas acciones inglesas.

El hecho de que no estemos muy acostumbrados a hacerlo, de hecho, es un indicador de que el mercado funciona bastante bien. En Argentina por ejemplo, sigue siendo el pan de cada día mirar qué tipo de cambio se aplica a los diferentes productos bancarios y no bancarios para tomar diferentes decisiones económicas.

Siguiendo con las reflexiones anteriores, un mercado eficiente debería indexarse cada vez más: entre los que compran indexados se encuentran aquéllos conformes con las decisiones que toma quien se dedica a valorar los activos y tampoco ve posibles ganancias en comprar y vender continuamente para beneficiarse del spread, pero entienden que el aporte de capital que realizan tiene potencial para la revalorización de su capital o al menos, cubrirá la inflación.

Claro que es un riesgo a largo plazo. Porque uno no sabe lo que va a necesitar.

También depende de a que se llama ganar o perder, una clasificación que tiene mucha importancia en lo deportivo pero bastante menos en otros terrenos dado que va a depender de que criterio siga para llamar ganar o perder.

En este caso si tiene en cuenta que va a poder hacer con ese dinero, si no logra sacarle rentabilidad, lo más probable es que pueda hacer muchas menos cosas. Vamos la llamada ilusión monetaria de toda la vida.

El problema de fondo viene que a largo plazo la incertidumbre es alta tome uno un camino u otro. Y ahí no querer arriesgar suele ser tradicionalmente un riesgo en si mismo. Si uno tiene un negocio y no quiere arriesgar nada, lo normal suele ser que los cambios le pasen por encima y deje de existir su negocio como tal.

Incluso empresas que parece que hace muchos años que hacen lo mismo, han ido cambiando en muchos aspectos.

El problema es que este tipo de visión casa muy mal con el esquema del riesgo que nos gusta a todos de tener cierta seguridad garantizada. Y por esto es difícil invertir.

El hecho de culpar a la propia estructura económica y ponerle a lo de arriba el nombre de inflación, en realidad es una simplificación excesivamente burda, como mostró la primera mitad del siglo pasado.

Me refiero a que a largo plazo la renta fija va a dar menos que la renta variable (otra cosa es la cantidad de años) y eso, puesto se sabe, no es un riesgo, sino una certeza.

Yo no llamaría no invertir a invertir en renta fija. Aunque claro es difícil marcar donde uno pone la línea.

Esta película ya le he visto antes. Nadie quiere la renta fija hasta que de repente todo el mudo la quiere porque pasan cosas inesperadas.

Cosas tan inesperadas como ¿bajadas de mercado? o ¿alta inflación?.

Llamar inesperados a determinados acontecimientos es como decir que estando recién casado hay visitas ´de las familias políticas.

![]()

Una vuelta más de tuerca al tema. Ya sólo faltaba que vincularan la gestión pasiva al comunismo.

De hecho vayan con cuidado con aquellos que tienen tendencia a vincular todo lo que no les gusta con el marxismo o el comunismo. No porque estos no sean nefastos sino por el ansia de vincular con ellos cosas que tienen bastante poco que ver y que muestran más bien la poca amplitud de miras de quienes lo hacen.

Interesante artículo analizando buena parte de los riesgos que se suelen atribuir al auge de la inversión pasiva:

https://www.ft.com/content/22663af0-7e17-4477-9dde-71354042b6ef?shareType=nongift

Buenos días:

Hace años me pasaba con la Gestión Indexada lo mismo que al toro con Pipas Facundo:

Más tarde que otros aquí, sentí que quería ir indexándome poco a poco para acabar superindexado, pero sentía miedo (por caro, por lo que pasó en la primera década del siglo, …)

En el 2022, aprovechando la bajada del SP, fue cuando de forma significativa comencé con aportaciones periódicas a un Vanguard SP500.

A finales del 2023, volví a sentir miedo (por las mismas razones) y tomé la decisión de abrir un Small-caps e ir alternando las aportaciones al SP con las de al Small-Caps.

El caso es que ahora (a finales del 2024) he vuelto a sentir un miedo doble (al SP y al Small), me estoy planteando abrir otro indexado (¿Europa?, ¿Asia?, ¿Emergentes?, ¿Asía?, ¿Japón?, …).

Se admiten consejos y un saludo.

Abrir un indexado al MSCI WORLD, con objetivos mas defensivos respecto a un S&P puro que ha subido mucho.

Hola rinimi:

No quiero competir con una hija mía ![]() , porque en un MSCI WORLD acabó este caso:

, porque en un MSCI WORLD acabó este caso:

https://foro.masdividendos.com/t/el-concepto-de-largo-plazo/19457/21

Querría algo más “agresivo”.

Saludos.

Indexados AGRESIVO ( mas que el S&P 500), sin estar apalancado, probablemente uno relacionado con TECNOLOGIA GENERAL.

Indexados , solo conozco el My INVESTOR NASDAQ pero que lo ha hecho peor que otros de Tecnologia Global ( aunque no indexados) como

Fidelity Global Technology

DNB Fund Technology Retail

Gracias, esa es la idea, algo que no haya avanzado tanto últimamente.

Voy a mirar Fondos de Tecnología y similares (de tipo específico) y a ver qué se puede concluir.

Saludos.

Por entonces @camacho113 y servidor con cierto sesgo de medias de valoración nos parecía que era una opción bien chula. A un año vista se ha demostrado que… las big-caps no han dejado su empeño en seguir haciéndolo muy bien ![]() . Y en USA en particular que es dónde más peso tienen los índices.

. Y en USA en particular que es dónde más peso tienen los índices.

Sería como tener un SP500 al 70% con un resto en Europa-Japón. Ciertamente es de lo mejor. Compaginado por un Small-Mid Caps se lleva el resto del mercado y con sesgos de media de valoración bastante compensados (en mi opinión).

Entonces piense que en la gestión activa Value puede encontrar “valor”. Este ejercicio se ha comportado regulero, para no hablar de Europa y en Small-Mid en particular.

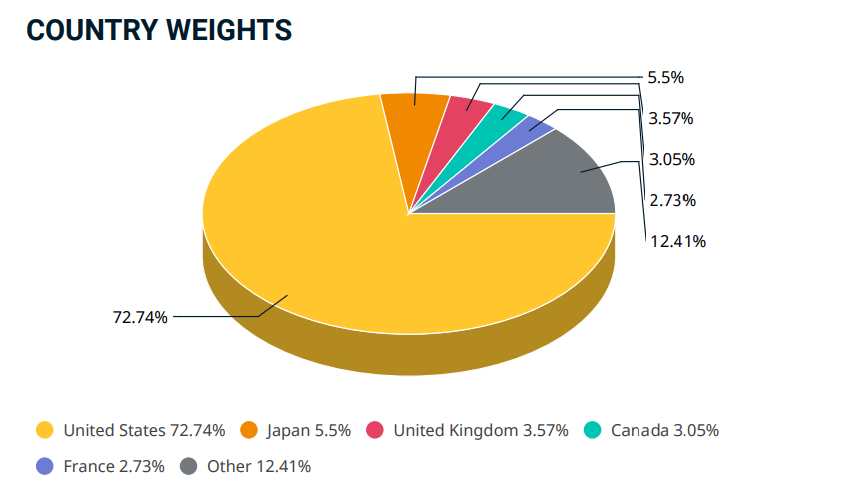

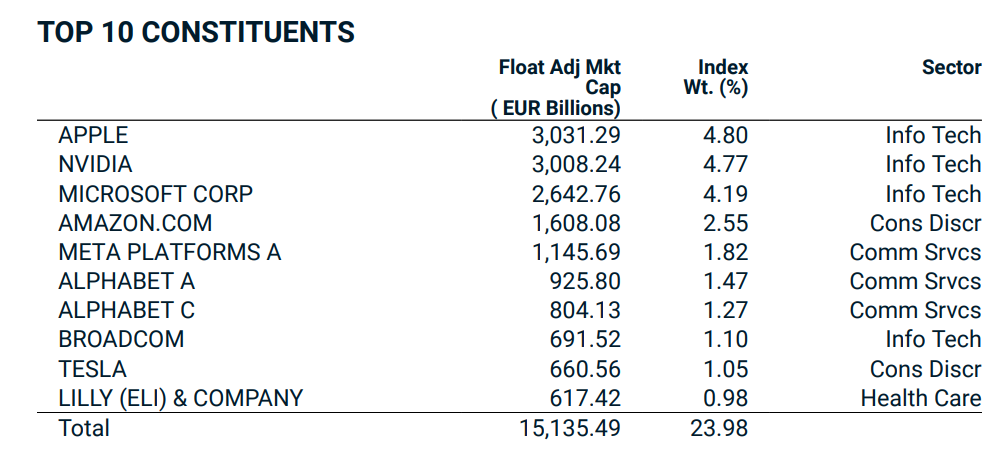

La tecnología ya está muy presente en los índices MSCI World-SP500, los cuales beben sus primeras posiciones del Nasdaq.

Ahí va casi la cuarta parte, sólo en las 10 primeras posiciones, del MSCI World.

En mi caso, y esto no es recomendación para nada, algún décimo en la Biotech. Si algo va a avanzar, casi con total seguridad de forma muy elevada, por el tema de computación e inteligencia artificial es el área que hasta el día de hoy necesita de decenas de miles de horas en pruebas y ensayos. Pero… si uno se pone a pensar también podría decirse lo mismo de la robótica, de los depachos de abogados, de la industria…

Volvemos pues a que la indexación nos quitará ese dilema. Que lidere quien se lo gane.

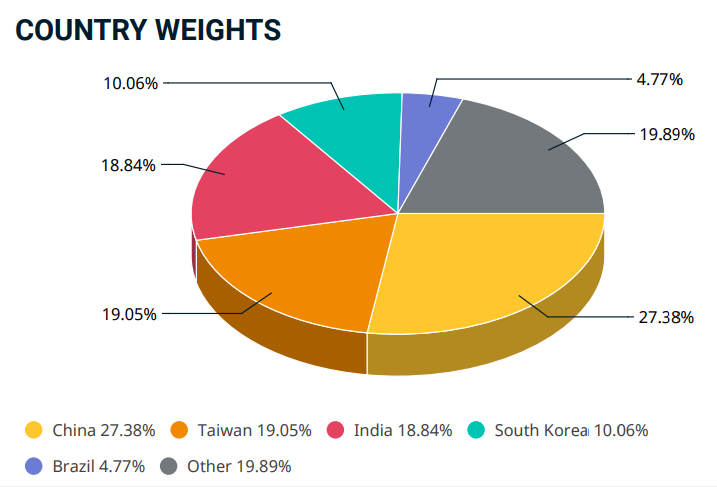

En otro orden de cosas. Y no tanto porque ahora casi todos los inversores famosos se hayan puesto del lado de invertir en la crisis china esperando el remonte en los próximos años (Dalio, Howard Marks, los de GMO…), sino porque el índice de Emerging Markets, ya cierra el resto de mercado posible.

Yo, si le sirve de inspiración, compré el otro día un ETF de consumo defensivo centrado en emergentes. El famoso Helm Emerging ETF UCITS, consistente en 1/3 de Diageo, 1/3 de Loreal y 1/3 de Nestle. Comisión del 0%. Drividendo neto de +2.5%. Real, no las estampitas del SAN. Exposiciòn a emergentes de +30%. Saludos!

Lo saca en formato fondo metiendo alguna más por el estilo de relleno, cobrando cerca del 2% y se lo quitan de las manos.

Tengo yo una orden para la family que entiendo que se ejecutará mañana, para abrir una posi maja en Nestlé.

A ver si les trinco aunque sea como comisión que se inviten a unos churros con chocolate mañana por la mañana en el pueblo, que estoy de vacaciones de okupa en su casa esta semana.