Puede que desde un punto de vista teórico no lo sea o que un inversor tenga varias cuentas en varias monedas y pueda cargar de ahí las compras y depositar las ventas. Sin embargo, estimo que la gran mayoría de inversores que leemos +D operamos solo en euros y nos vemos obligados a soportar el cambio de divisa y eso hace que afecta a la revalorización de nuestra inversión.

Y también un español perdería esa eventual revalorización del dólar —frente al euro en este caso— si decide comprar la clase con divisa cubierta.

De hecho, p. ej., hay quien asegura que la vivendas en España apenas se revalorizó entre 1960 y 1990, que fue la inflación en España y la devaluación de la peseta los factores que hicieron subir el precio, pero que en dólares constantes, apenas se revalorizó.

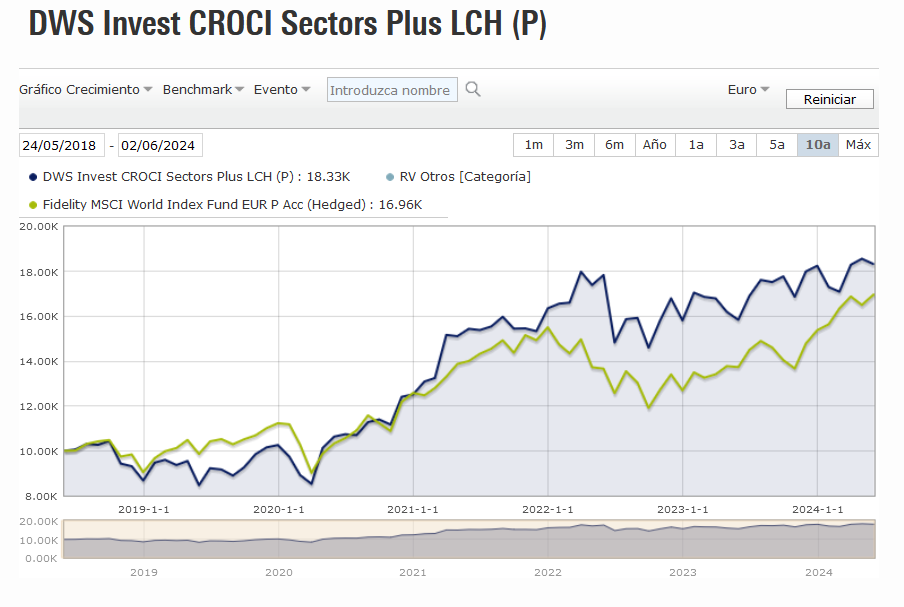

La mejor prueba para comprobar la rentabilidad en la ultima decada del mismo fondo en version NO CUBIERTO versus CUBIERTO = H

es ver la grafica inferior.

Gana el no cubierto ya que el Dolar se revalorizo sobre el Euro en los ultimos años.

Como lo haran en el futuro dependera de la relacion Dolar-Euro.

Si cree que el Euro va a mejorar respecto al Dolar, mejor comprar ahora una version cubierta con H

En efecto las empresas que son parte de los fondos pueden obtener ingresos en diferentes divisas con diferentes apreciaciones relativas.

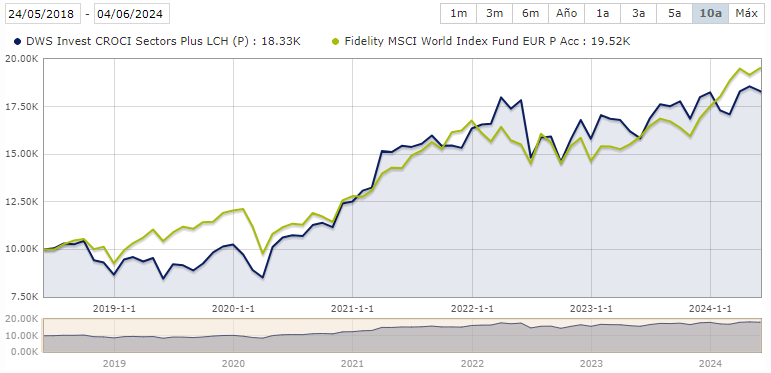

Pero al final, hoy, el que compro hace 5 años el fidelity NO cubierto ha obtenido mayor rentabilidad en euros en su cuenta corriente que el que lo compro cubierto.

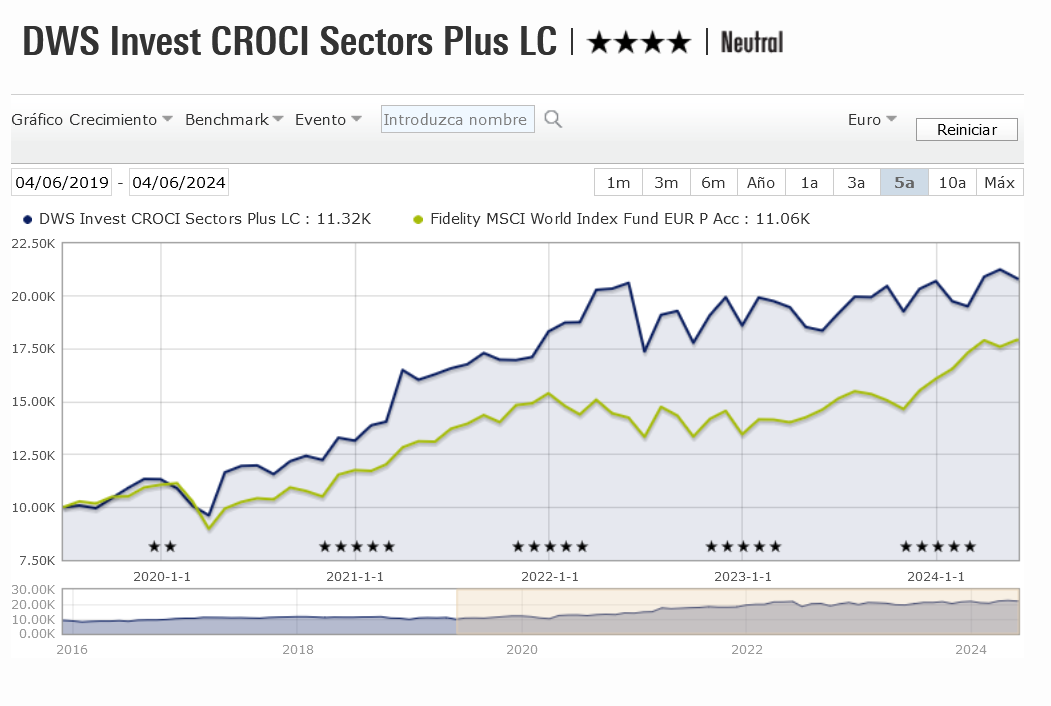

Otro fondo global de RV activo que bate al MSCI WORLD a largo plazo.

Tiene una metodologia sistematica denominada CROCI,que ha sido usada durante 15 años.

El gestor que la creo F. Curto se ha jubilado en 2023 y hay un nuevo gestor A. Freeman usando la misma metodologia.

Actualmente ( pero puede variar) muy invertido en energia y consumo, con solo el 40% en USA.

Un fondo interesante, el problema es que el batir al MSCI a 5 años creo que es hablar de corto plazo en el caso de la RV, habría que ver si mantiene ese comportamiento en plazos más largos.

Segun F Curto la Metodologia CROCI en US batio desde 2004 al S&P 500:

Of course, my biggest achievement is with CROCI. I was touched when last week in Mumbai, I video-met a few CROCI analyst born after I had joined the team in 1998. CROCI is best, and still has the best potential. Seen all CROCI strategies outperforming their benchmark since launch is amazing (Yes, CROCI US outperformed the S&P500 since 2004!) and that so many are 4 or 5 Morningstar rated (although we also have some with 2 stars), this is the obvious outcome of the excellent work done by the team.

Batir es una palabra que gusta mucho pero que en realidad es mucho más difícil de contrastar de lo que parece.

En primer lugar se habla del S&P500 lo cual me genera dudas de si es el S&P500 normal o el que incluye reinversión de dividendos, que en realidad debería ser el benchmark.

En segundo lugar no se cita por cuanto se le bate. Teniendo en cuenta que una cosa es la metodología como tal y otra cosa los fondos con distintas clases,. puede ser perfectamente (de hecho suele pasar bastante entre los buenos gestores) que distintas clases de los fondos unas lo batan y otras no, dependiendo del rango de comisiones. Vamos que la clase institucional lobra mejores resultados que su benchmark pero la clase minorista ya no.

Luego yo vigilaría con confundir la metodología CROCI original con la que aplica el Sectors Plus que es darle una vuelta de tuerca más a dicha metodología. Hay estrategias que su problema no es que no funcionen razonablemente bien, es que se las termina forzando en exceso y se complica que sigan haciéndolo, o, llevan a situaciones que el inversor está menos dispuesto a aceptar.

El inversor en fondos suele tener una extraña tendencia a tener mucha atracción por los fondos con mayor concentración sectorial que han logrado buenos resultados los últimos 3-5 años pero luego suele terminar no tolerando demasiado bien cuando esa concentración sectorial le va a la contra.

Finalmente batir a un benchmark a x años por muy larga que sea esa x, no significa que se le bata a x-5 o x+5. La propia dinámica de variable termina provocando que esa extrapolación no sea sencilla.

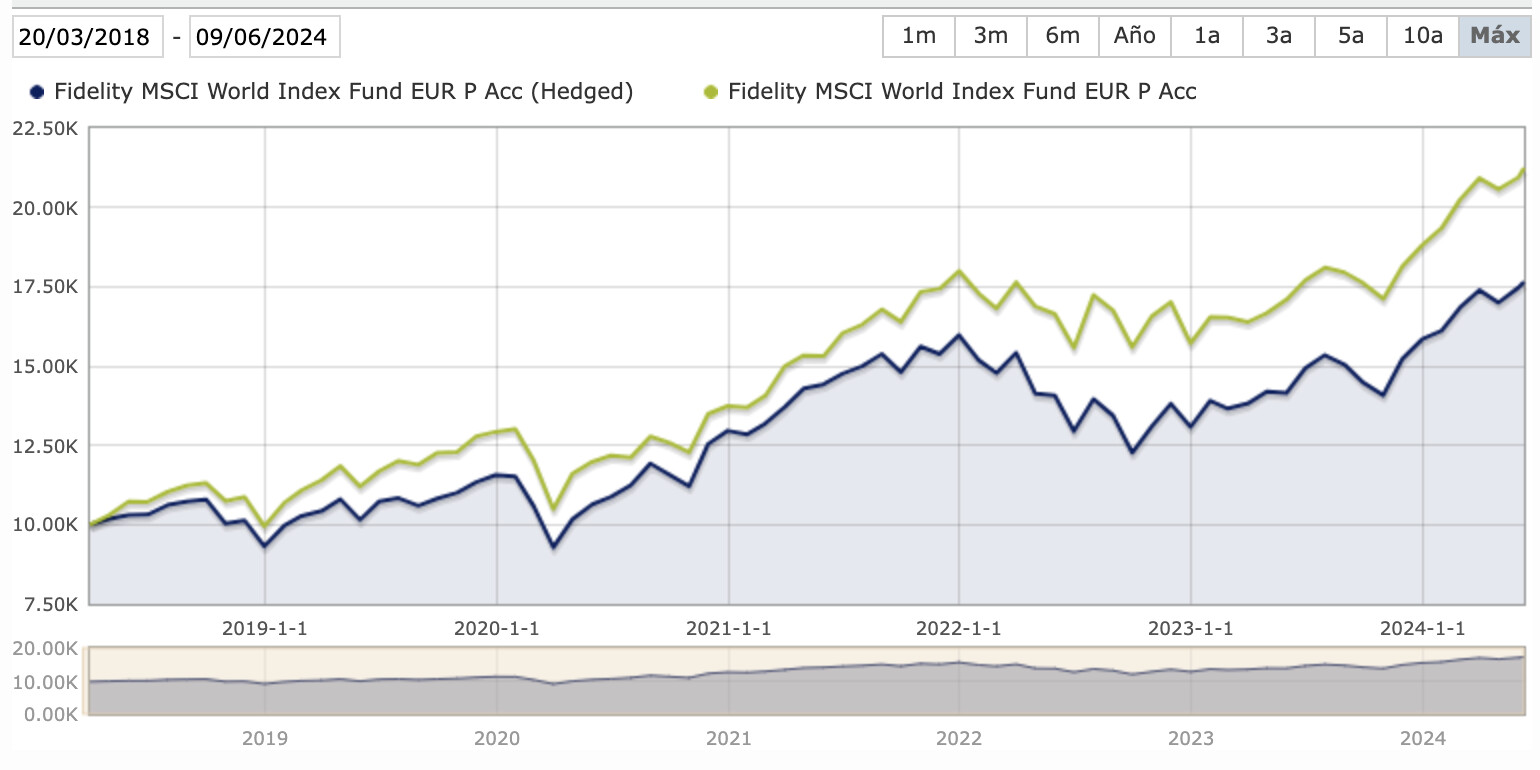

Hay que tener en cuenta que Morningstar no tiene en cuenta la divisa, valores los dos fondos en la misma divisa aunque tengan denominaciones distintas:

Me refería a que hay que tener cuidado con Morningstar al comparar en un fondo clases con diferentes divisas porque no tiene en cuenta el cambio. Otra cosa, claro, es que cubra la divisa.

No sé si soy el único pero me cuesta horrores diferenciar algunos colores en las gráficas de morningstar, especialmente en las leyendas cuando son tonos similares.

Llevo un tiempo dándole vueltas a una idea, los fondos indexados tienen siempre a las empresas ganadoras dentro de ellos, es decir, si te coges un MSCI World siempre van a estar las empresas que mejor lo hacen y mientras sigan creciendo más que las demás ahi estarán en el top, mientras tu te beneficias de las mismas.

¿Pero que pasa con un Fondo Indexado Small Caps? Por poner de ejemplo a un Vanguard Small Caps, estos se basan actualmente en el CRSP US Small Cap Index y aunque no pude extraer mucha información ya que la web de los CRSP te pide inscripción y demás, pude entender que no tenían un mínimo de capitalización para entrar pero si un máximo a partir del cual trimestralmente se mira el índice y si lo superan salen del índice por hacerlo bien.

Mientras que en un MSCI World siempre vas a tener a las mejores ya que cuanto más crezcan mejor, en un Small Cap a las mejores se las saca del índice.

¿Este razonamiento es correcto? ¿No estamos perdiendo rentabilidad con un índice que se dedica a sacar de el mismo a las empresas que mejor lo hacen? ¿Es por esto que hay gente que dicen que con las Small Caps es mejor fondos activos (a parte de basar su argumento en que pueden captar mejor las ineficiencias del mercado)? No pretendo liar con estas preguntas, pero es una duda que no consigo resolver yo solo.

Los indices Small cap suelen estar compuestos por muchas más empresas que los índices más importantes.

Cuando una empresa sale del índice porqué lo ha hecho bien, implica que ha hecho una aportación importante al indice small cap para llegar allí y esto es cierto.

Lo que no se sabe es lo que vaya hacer esa empresa en el futuro en el nuevo índice.

Conclusión: por como lo veo yo, el mecanismo de formación de los índices es uno de los proceso más sólido y contrastado (estoy pensando en los índices históricos principales)

Esto lo suelen decir los gestores de fondos activos small cap. Luego que sean realmente mejor o no ya es otro tema.

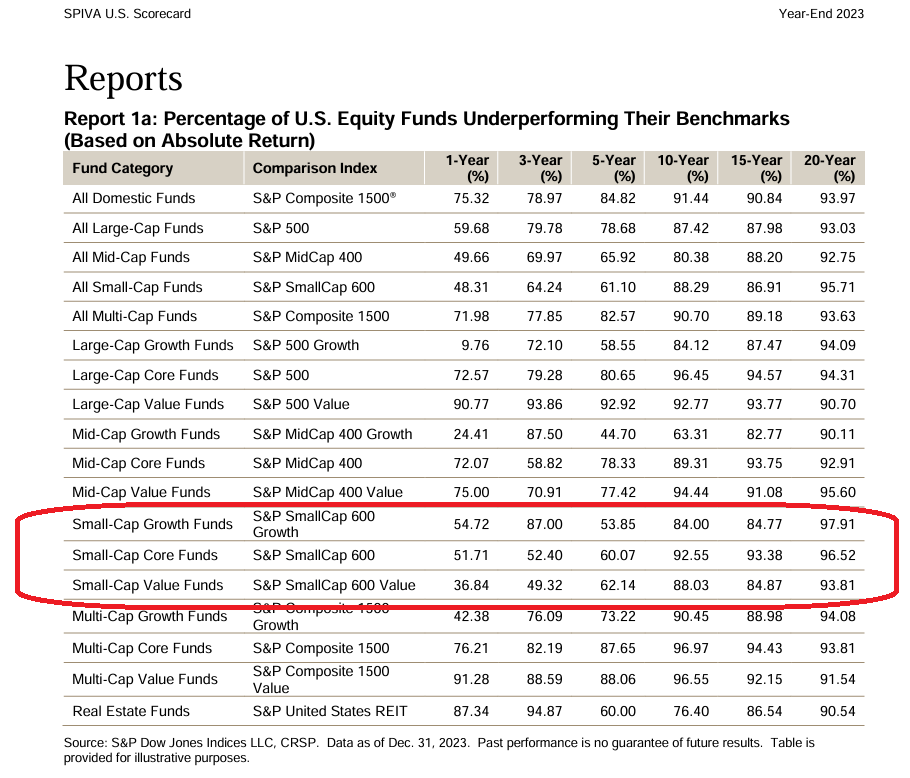

Es suficiente mirar el informe SPIVA por categoría para ver que la cantidad de fondos activos que han tenido resultados peor que su benchmark es muy elevado también en la parte Small Cap (Datos USA)

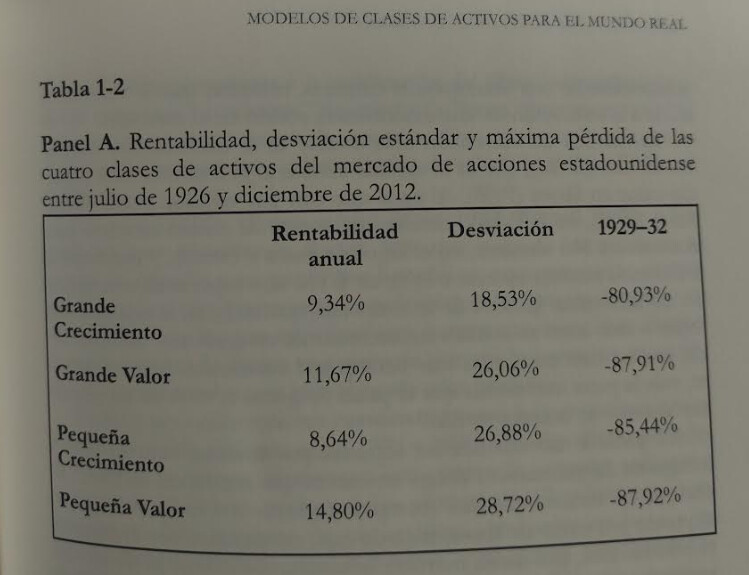

Esta pregunta que hice viene a cuento porque estaba leyendo “Expectativas Racionales en Inversión” de William Bernstein o “Rational Expectations” en inglés. Y leyendo la siguiente tabla me dio que pensar:

Y estaba pensando en motivos de porque las Small Caps lo han estado haciendo peor últimamente, y por tanta diferencia que si lo comparamos con ese 14,80% del que habla Bernstein. Me dió por pensar que la construcción de los índices que se hacían antes en comparación con los que se hacen ahora ha podido desvirtuar ese tipo de datos.

No puedo saber cuanto afecta la idea que expuse en mi anterior post, el hecho de que las small caps que mejor lo hacen salgan del índice, y solo vuelvan en un par de trimestres porque lo han hecho mal, me da que pensar.

Totalmente de acuerdo en todo lo que ha dicho y más aún con esto, pero le sigo dando vueltas a si excluir de un índice a las empresas ganadoras y solo dejarlas entrar de nuevo si lo hacen mal es la manera más correcta de comparar este indice con un índice tipo MSCI World donde solo están las ganadoras, y solo salen del índice las perdedoras.

Pienso que de alguna manera esto desvirtua la comparación, pero no tengo datos así que es como charla de café^^.

Quería aumentar un poco la exposición a el vanguard small caps y también por eso el darle vueltas^^. Soy defensor de la inversión indexada pero la cuestiono todo lo que puedo.

No tengo presente desde cuando han empezado las empresas de gran capitalización a ir mucho mejor que las pequeñas pero tengo la sensación que es un factor de corto/medio plazo.

No estoy seguro de la evolución después del COVID, si ha habido alternancia o ha sido constante.

Creo que la explicación está mucho más en el hecho que la grandes han ido muy fuerte respecto a la modalidad de construcción del índice de las pequeñas capitalización