Interesantísimo apunte. Las empresas pequeñas realmente buenas salen del índice la arriba. Y la malas, por abajo, claro.

En este sencillo gráfico copiado del móvil se ve que desde 2004 el Rusell 2000 no ha sido nunca claramente mejor (no confundir con mejor claramente nunca) que el S&P 500. Bueno, se ve lo que muestra.

Parece mejor opción el índice de mayor capitalización, al que van las que mejoran y del que salen solo las que empeoran. Además, las empresas pequeñas reparten menos dividendos.

La escala temporal que utiliza, en realidad es de un margen temporal bastante corto aunque sean 20 años. En el sentido que el comportamiento de esos 20 años no se puede extrapolar a cualquier plazo temporal de 20 años.

De hecho los datos que ha puesto @mt.cygnus arriba en una captura de pantalla son de un comportamiento muy distinto en el periodo 1926-2012.

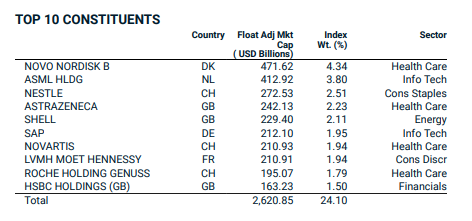

El problema es que de poco le va a servir que las empresas que mejor lo hacen ya estén en el índice si luego resulta que pesan poco y las que pesan mucho lo hacen notablemente peor.

Algunos empresas de estas han literalmente volado desde 2008, sin embargo el que tenía entonces el MSCI Europe tenía una ponderación mucho más baja en ellas de las que ve ahora en el %. Y si busca la composición de 2008 de este índice estaba lleno de empresas que ahora no están en los primeros lugares.

Total que el índice desde entonces no ha logrado una rentabilidad ni parecida a la de estas 10 empresas.

En mi opinión hay un profundo sesgo de supervivencia en lo que comenta, influenciado por lo que ha pasado los últimos años y por un argumento que olvida la importancia del peso.

Le animo a hacer simulaciones con las mismas empresas con una distribución de rentabilidades considerable y mirar los efectos que tiene cambiar la ponderación de las distintas empresas.

Verá que el resultado de que las empresas que dan más rentabilidad ponderen mucho o poco cambia notablemente la rentabilidad global del conjunto.

Por cierto las empresas buenas también pueden salir de un índice de empresas grandes o no aparecer nunca en ellas. Las operaciones corporativas también juegan su papel a largo plazo.

Efectivamente. El asunto está en que ya que no existe una estrategia de inversión óptima, se debe tener una estrategia de inversión robusta. Indexarse a un índice grande es una.

Un inversor que sepa valorar empresas podría comprar una buena cartera y mantenerla. Quien no sepa puede comprar todas las del índice.

Nunca ha existido. En todo caso uno puede saber a posteriori cual ha sido la mejor una vez ha pasado ya dicha época pero probablemente muchos números que ya no lo sea en la siguiente época precisamente porque el mercado es algo dinámico.

Efectivamente. El problema suele ser que se tiende a confundir que algo sea consistente o que algo sea una decisión de compromiso razonable con que sea lo mejor. Y al inversor poco curtido le suelen entrar exceso de ganas de cambiar cuando aparece por ejemplo opciones que parecen mucho mejores pero es simplemente por la propia dinámica coyuntural.

El que teniendo una cartera 60/40 le ha entrado exceso de dudas el año 2022, ya se puede andar con ojo con este tipo de situaciones.

Me gustaría recalcar el motivo de mi intervención:

Es decir, insistir en que si una empresa sale del índice porque va bien deja de aportar beneficios en ese índice. De un índice de empresas grandes solo salen las que van peor y son sustituidas por otras que van mejor.

Editado: a pesar de todo, las empresas de pequeña y mediana capitalización han sido más rentables y más volátiles en plazos realmente largos.

Pero es que, tal cual yo lo veo, y a riesgo de estar confundido, por el mismo razonamiento podríamos decir que “las empresas que hay en el índice de las empresas grandes, sólo pueden bajar de nivel, mientras que las empresas que hay en un índice de empresas pequeñas, pueden bajar, pero también pueden subir”. Todo esto a muy largo plazo, claro está.

Acaba de decir en X un tal Gregorio que quien se indexa NO piensa ( así, con mayúsculas).

Y que la indexación va a acabar con el capitalismo.

Y digo yo que algo de razón tiene, porque pensar,pensar, lo que se dice pensar,tampoco es que me pase el día pensando, que además de no considerarme un Sócrates, bastante tengo con ir preparando la fideguá de pescado que tengo prometida a la familia para mañana.

Si, aparte de insultar, diera algún argumento pues ya estaríamos en condiciones de pensar algo, aunque claro, de donde no hay poco se puede sacar.

En cualquier caso, resulta gracioso como la peña vendecursos se retuerce en el vacío.

Y lo ha dicho enlazando una noticia que titula “La Inversión de los fondos pasivos está destruyendo el capitalismo”, que se supone que es una frase de la entrevista que le han hecho al Consejero Delegado de Janus Henderson.

Por lo tanto el que vende solo pasteles nos está diciendo que la fruta es malísima.

Buenas , suelo leer más que participar y disculpar por ello ya que mayormente es debido a que considero que no tenga mucho que aportar sumado a la falta de tiempo para escribir.

Dicho esto, quería dar mi opinión sobre lo comentado por el señor Gregorio: precisamente el pensar es lo que hace que a la mayoría de nosotros nuestras cartera no se rentabilicen como deberían si simplemente nos indexáramos y no hiciéramos nada, ósea que es eso…”no pensar” el truco para muchos que no tenemos las capacidades, el tiempo y la presunción de superar al propio mercado con nuestras carteras. Es el típico simil de asemejar nuestras carteras a una pastilla de jabón… a más la manoseas. Más se desgasta.

Yo personalmente tengo indexación, gestión activa y una pequeña parte en acciones orientada a dividendos y estoy cómodo con todo ya que pienso que no hay q ser excluyente con nada. Pero después de muchos años gestionando mi cartera, cada vez tengo mas claro que el ratio rentabilidad/facilidad es difícil de superar fuera de la gestión pasiva.

Hay quienes confunden pensar con actuar o, lo que es peor, con cambiar.

Se puede pensar mucho para intentar entender las cosas y no tocar nada.

Bernstein o Bogle, dos partidarios de la indexación, precisamente pensaron mucho sobre según que temas, como puede observar cualquiera que lea sus libros.

Por ejemplo el market timing es algo que cuando se empieza es muy fácil creer que uno puede hacerlo pero en realidad hay muchísimos factores a considerar y en la práctica es más fácil cometer algún error grave que beneficiarse de él.

Por cierto es más fácil que acabe con nuestra cartera, o le provoque un daño irreparable, algún gurú de las redes que la indexación.

Cuidado que las estadísticas las carga el diablo. Y en el caso de los ciclos alcistas, son tremendamente sensisbles a como uno clasifica el inicio y el fin de un supuesto mercado alcista.

Gran parte del éxito puede atribuirse a la inactividad. La mayoría de los inversores no resiste la tentación de comprar y vender constantemente, pero la piedra angular del proyecto debe ser el letargo, bordeando la pereza. Warrwn Buffet

No puedo estar mas de acuerdo que a veces los incentivos propios,en este caso “el cursito” nos pueden cegar la mente.

Hemos de recordar ,que la indexación es un fenómeno relativamente reciente ,que viene después de ;

1.Que hacienda inventara las plusvalías de capital . El indexado se vende al final,nada de rotaciones.

2.-Las bolsas inventaran los spread. Esa pequeña diferencia que se aplica entre el precio de venta y el de compra.

3.-La banca inventara el cambio divisa “a medida”. Cada vez que vende un español (pe) en divisa ,tiene que pasar a euros . Aqui hay una spread amplio y el tipo de cambio que te aplican es de los secretos mejor guardados.

4.-Las ocurrencias. El ser humano normal se equivoca. A veces con consecuencias catastróficas. La codicia a veces nos hace añadir grandes desastres como Gowex,el popular, Duro Felguera, etc. El índice,aunque sea malo y bananero nunca llega a 0 .

El gran problema del índice , es que genera comisiones muy bajas y muy pocos cursos.

De hecho no conozco ningún curso “de pago” que verse sobre …"compre unos eurillos del asanpi (pe) todos los meses para complementar su pensión o mutualidad de la abogacía (pe).