Jajajjajajajjajaja

Si, eso pensaba porque traere a ese fondo algo de lo que tengo en magallanes que pesa demasiado en mi cartera.

1 me gusta

No es que funcione mal Bankinter pero tampoco perfecto. Se informó a los clientes por correo a través de la web del banco. Y en la ficha del fondo estoy casi seguro que aparece. Ahora mismo no lo puedo mirar. Confirmado, pinchando en el fondo le aparecen las condiciones. Abajo del todo está la comisión de custodia.

1 me gusta

Esto puede avivar el “debate” entre gestión activa/pasiva. Creo que nadie dirá algo falso si se tiene en cuenta lo siguiente:

- Existen fondos activos que baten a los índices, el problema es que no existe fórmula para determinar de antemano cuáles serán.

- La mayoría de los fondos activos sufren, a horizontes temporales más largos, una mayor o menor reversión a la media; que tiende a equipararlos con los índices.

Y de cosecha propia, diría lo siguiente:

Optar por algo que no sea una gestión pasiva tipo 100% en un índice global total market, o un US total market si se me apura mucho, no deja de ser “inversión activa”, aunque se la disfrace de pasiva.

10 Me gusta

Convendría saber que ha dicho en realidad nuestro amigo @camacho113. Los titulares de prensa tienden a ser sensacionalistas.

1 me gusta

Siguiendo con su última frase, adjunto un artículo de la sección de Negocios de El País, donde echan bien de leña sobre la gestión pasiva, a mi entender un poco malintencionada:

Un saludo.

2 Me gusta

No termino de entender muy bien a qué se refiere @Lotas .

2 Me gusta

Su avatar, querido @camacho113…

3 Me gusta

Como le decía @JTinversor es por su avatar. Cada vez que leo u oigo algo sobre Peter Lynch me acuerdo de usted. No me importaría ser protagonista de un suceso análogo cada vez que suenen los Ramones.

4 Me gusta

Pues con los Ramones no, porque no es un grupo que suela escuchar (a pesar de gustarme el rock), pero con el Tenesee Whisky más famoso del mundo igual sí que lo ha conseguido Vd😉

3 Me gusta

7 Me gusta

Que alguien que pierde un 50% en lo que va de año te diga que no haber invertido en Tesla por estar en el SP500 es tirar el dinero me parece digno de mención.

Cathie Wood fue incluso un paso más allá. La gestora, que no atraviesa por su mejor momento, ya que el Ark Innovation se deja más de un 55% en los últimos doce meses, señaló que "la historia considerará este cambio tan acelerado hacia fondos pasivos que se ha vivido durante los últimos 20 años como una mala asignación masiva de capital".

10 Me gusta

Y la activa… ![]()

![]()

![]()

5 Me gusta

No puede ser XD Nooo, es imposible.

1 me gusta

Buenos días,

Estos días estaba pensando en lo aplastantes que son las estadísticas de la rentabilidad de los fondos indexados frente a la gestión activa. ¿Pero qué opinan que ocurriría si hacemos una comparativa quitando toda la morralla y escogiendo un determinado número de casas con una historia relativamente larga?

Por ejemplo: Mfs meridian, morgan stanley, fidelity, comgest, Robeco, …

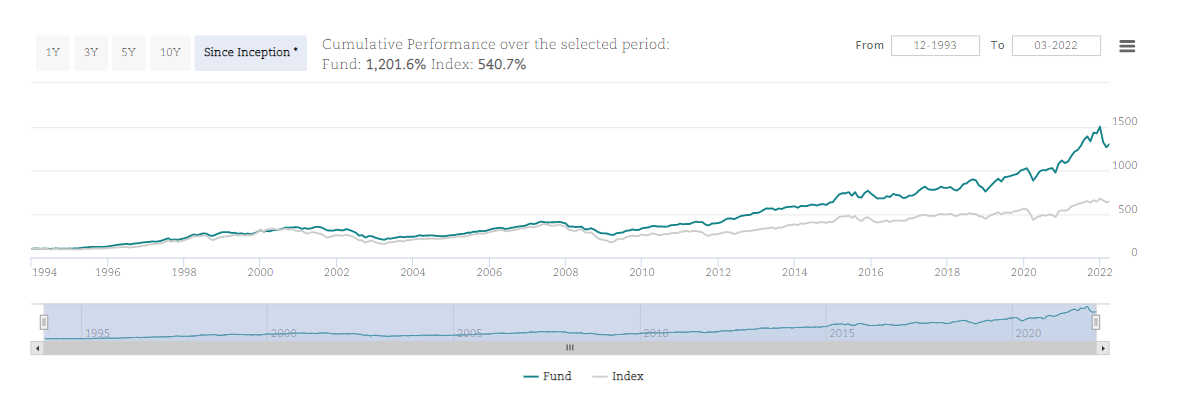

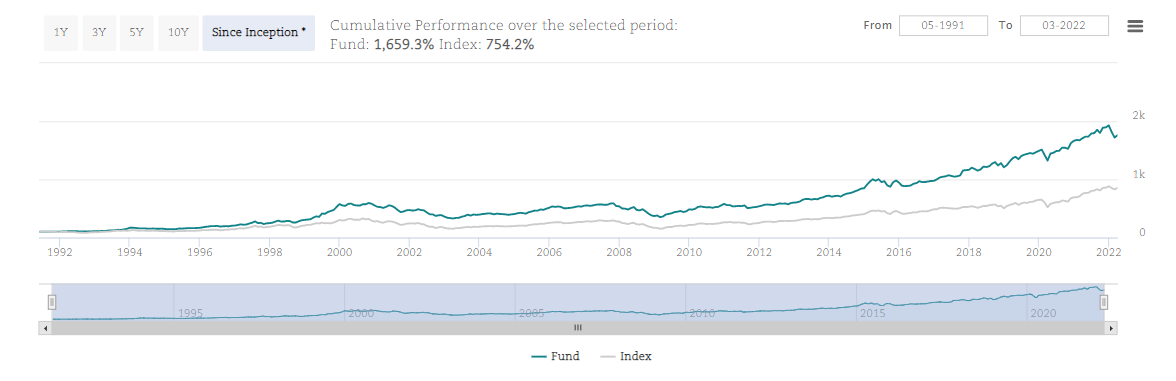

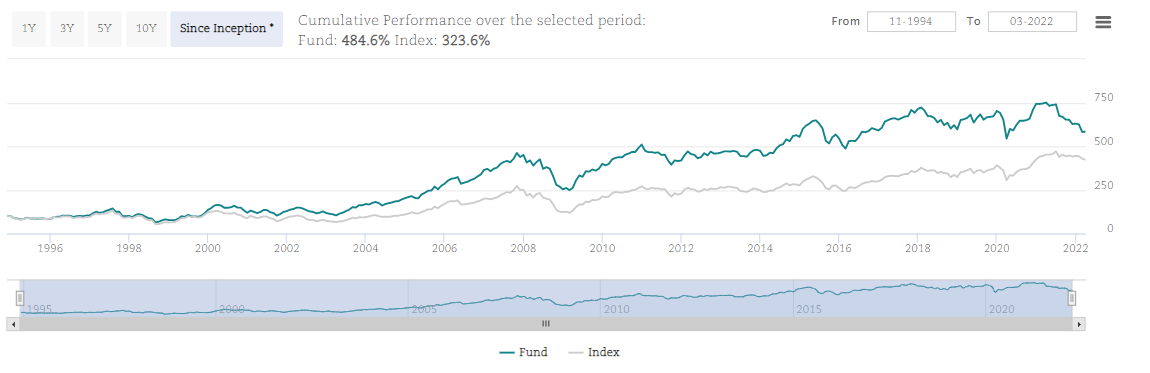

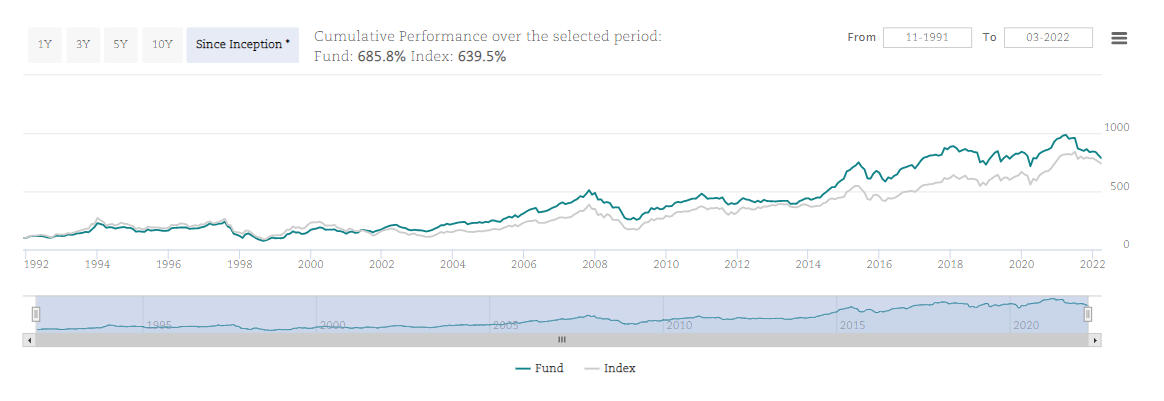

Por facilidad y reducido número de fondos, vean que pasa si analizamos a Comgest:

Comgest growth Europe. Desde 1994, un 1201,60% de rentabilidad frente a 540,70 % del índice de referencia (Msci Europe net return).

Comgest growth world. Desde 1992, un 1659,30 % de rentabilidad frente a 754,20 % del índice de referencia (Msci world net return).

Comgest growth emerging markets. Desde 1994, un 484,60 % de rentabilidad frente a 323,60 % del índice de referencia (Msci EM net return).

Comgest growth asia ex japan. Desde 1994, un 685,80 % de rentabilidad frente a 639,50 % del índice de referencia (Msci Asia ex japan net return).

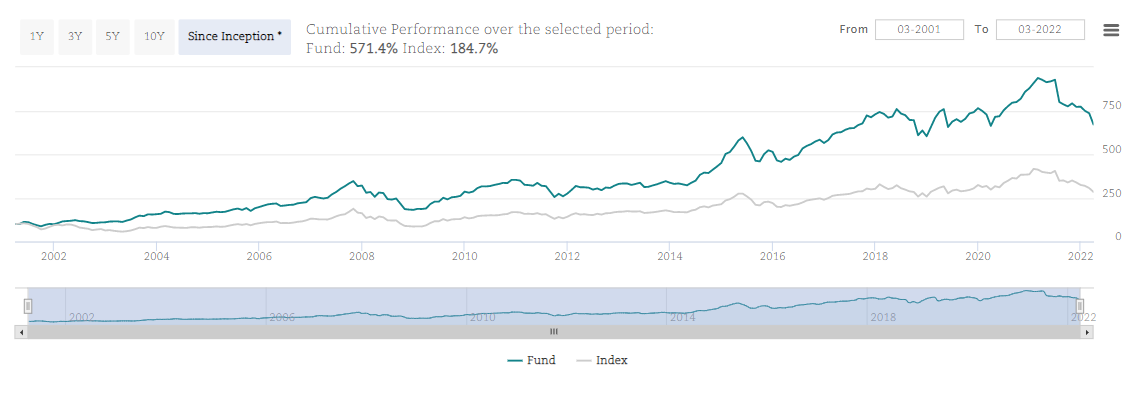

Comgest growth China. Desde 2000, un 571,40 % de rentabilidad frente a 184,70 % del índice de referencia (Msci China net return).

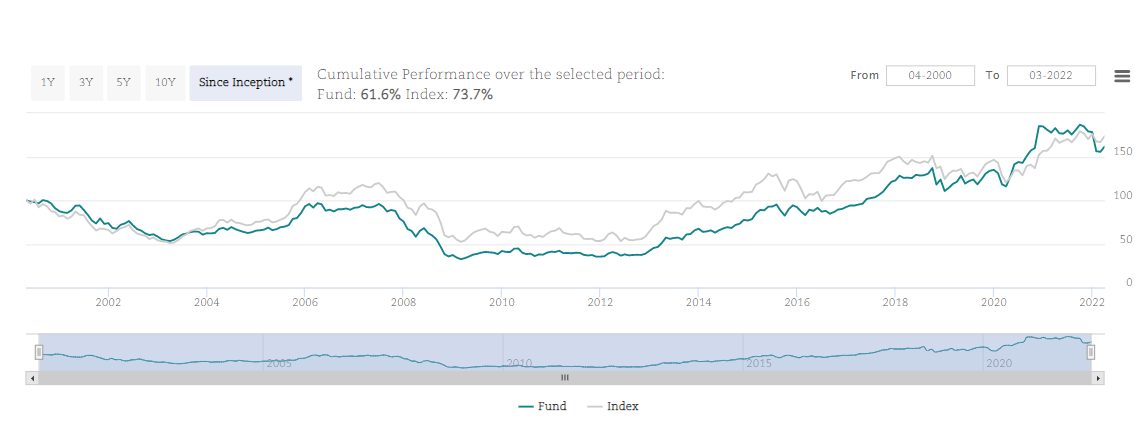

Comgest growth Japan. Desde 2000, un 61,60 % de rentabilidad frente a 73,7 % del índice de referencia (Msci Japan net return).

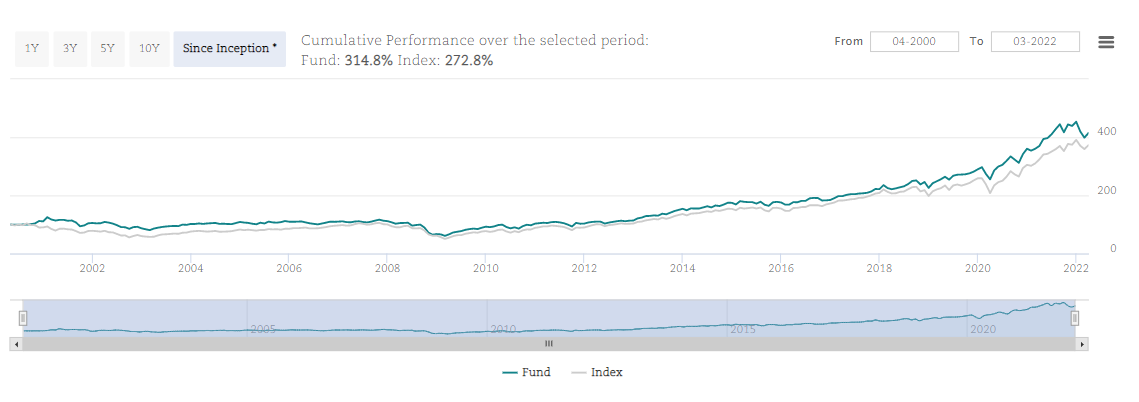

Comgest growth US. Desde 2000, un 314,80 % de rentabilidad frente a 272 % del índice de referencia (S&P500 net return).

Como ven, si escogemos buenas casas, vemos que en ciclos completos estamos muy lejos de los porcentajes que se suelen manejar entorno a la gestión activa / pasiva. Además, cabe destacar que las clases puestas anteriormente son las retail.

Saludos.

36 Me gusta

¿Son esos fondos contratables en España desde hace tanto tiempo?

Lo pregunto porque al final siempre se caen en las mismas cuentas de la lechera en plan “si hubiera invertido 10k en este fondo/índice/acción habría batido al mercado”

Al final si determinado producto no se ha podido contratar, tampoco se ha podido participar de sus rentabilidades.

La realidad es que al ahorrador promedio, como carece de conocimientos financieros básicos, el banco le coloca toda la morralla.

La probabilidad de que contrate un fondo de la casa Comgest es bastante remota.

Si hubiera un mínimo de honestidad por parte de las entidades financieras, estas recomendarían índices diversificados globalmente y de bajo coste.

14 Me gusta

Saludos cordiales.

Opino como Vd. y desde hace poco soy participe de un par de fondos suyos (Desglosando la estrategia Europea de Comgest - nº 50 por Buso)… Pero Vd., yo y el resto de usuarios de +D sabemos que sabemos (valga la rebuznancia) hora que eran buenas elecciones entonces. En el futuro…

3 Me gusta

Bueno no olvidemos que los índices tampoco eran contratables en España hasta que Ing si no recuerdo mal empezó a comercializar alguno.

Lo que pretendía simplemente era exponer que en el cómputo global se meten muchos malos productos, falsos indexados, etc.

Evidentemente, el objetivo de los bancos es generar rentabilidad para su bolsillo y por eso siempre hay que intentar tirar de indexados de bajo coste o casas independientes y especializadas.

El caso es que Comgest bate a los índices en 9 de casa 10 fondos a 30 años.

6 Me gusta

Lo mismo pasa con los indices, el futuro es incierto. Y si es verdad que son la mejor opción para gente poco interesada en el tema y que quiera invertir a largo plazo (y para gente interesada ).

4 Me gusta

Los indexados tienen dos ventajas:

- Las comisiones son muy bajas.

- Mejores o peores no son una mala elección.

Vanguard fue fundada también en Estados Unidos en 1975 y llegó a España en 2015. Amundi, por último, nació en Francia en 2010 y llegó a España poco después.

2 Me gusta

Opino que es complicado hacer este tipo de análisis sin tener en cuenta el sesgo de sobrevivencia, y los fondos/gestoras que van mal desaparecen de la historia y de esos, y de sus familiares, se acuerdan solo los sufridos inversores que metieron pasta.

Los que sobreviven, estarán en algún momento, dentro del 10 -15% de fondos que irán por encima del mercado.

22 Me gusta