Ud. también es un máquina! Agradecido!

3 Me gusta

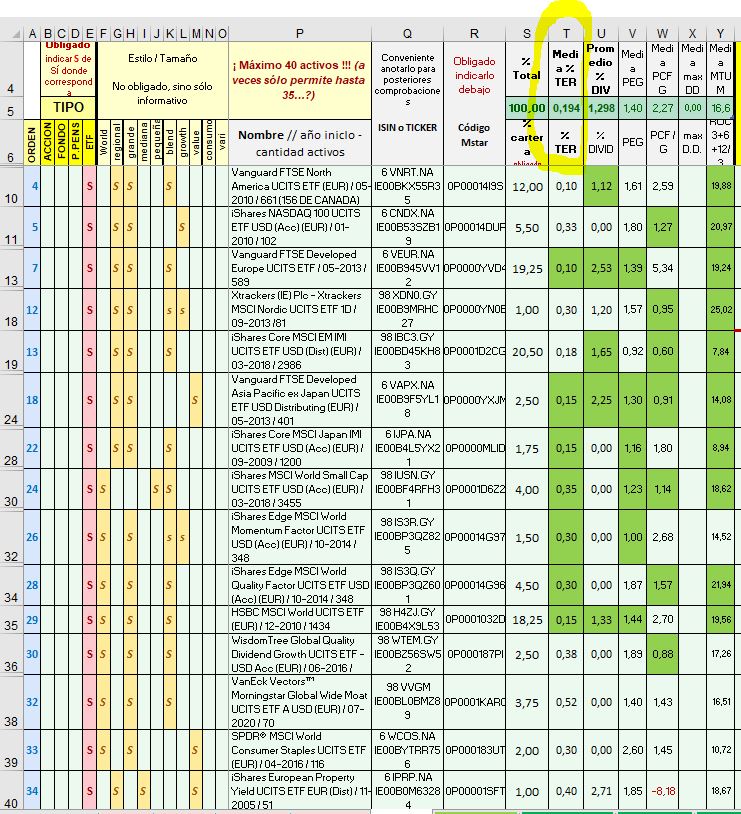

A usted @aeneas!. Un ETF de la casa WisdomTree que me parece interesante es el WisdomTree Global Quality Dividend Growth que combina al 50% calidad y momentum dentro de las empresas que reparten dividendo. Muchos lo asemejan al famoso VIG de Vanguard, pero en formato UCITS.

El problema que le veo a la gestora, y que francamente no me acaba de convencer, es que desde finales del año 2020, ha introducido criterios ESG en la elaboración de sus índices y elimina expresamente de los mismos las compañías del sector tabaco y del armamentístico, lo cual, en mi opinión, empobrece el universo de empresas potencialmente elegibles.

6 Me gusta

A mí también me ha gustado desde siempre. Creo recordar que lo mencioné por primera vez hace ya años en una comparación que se hacía entre algunos Robeco. Ya no recuerdo si en este foro o en el antiguo Finect.

Lo he tenido presente en “mi” selección de ETFs del artículo:

3 posibles carteras con bajo ter / Reconvertidas a 2 - Inversión - Más Dividendos (masdividendos.com)

Es el que figura en “nº orden” 30…

4 Me gusta

Aparentemente.

En realidad uno posee el bien que más se aprecia en relación a otros, el dinero, en una época de decadencia empresarial generalizada.

En una época así, premiar al ahorrador conservador mientras aquellos que arriesgaron más de la cuenta pierden no tiene nada de malo.

1 me gusta

Usted mismo señala lo que tiene de malo.

Si la decadencia empresarial es generalizada, se puede complicar mucho mantener un trabajo, que los inquilinos le paguen o que no haya corralitos bancarios.

Por eso precisamente decía lo de que aparentemente se ganaba sin hacer nada. El problema es que según en que se tuviera el dinero , ese mismo dinero lo tiene complicado para escaparse precisamente de no ir perdiendo por otras de las vías que provoca.

En este tipo de escencarios el problema suele ser que hay quien cree que el escenario general no le afecta: que sus empresas no van a vender menos, que los activos donde se tiene el dinero son seguros o incluso que se pueden sostener según que tipo de medidas típicas de escenarios normales.

Es fácil por ejemplo creerse que la cartera permanente tiene este escenario cubierto con bonos del estado triple A, el problema es que la garantía que se paguen esos bonos y no haya quitas en este tipo de escenarios , no es tan fácil de asegurar. O que el oro seguirá siendo de libre disposición en un escenario de esta tipología. Al ejemplo de los años 30 me remito.

11 Me gusta

A pesar de que es lo que se cree popularmente, los nazis no llegaron al poder tanto por la hiperinflación tras la I GM como por la deflación tras el 29.

3 Me gusta

Así es. Pero la deflación fue consecuencia de la hiperinflacion de 1923

2 Me gusta

Sí, todo viene por lo mal que se organizó el tema de las reparaciones de guerra. Pero la chispa final fue la quiebra de bancos centroeuropeos como coletazo de las primeras quiebras bancarios y corralitos en Estados Unidos.

4 Me gusta

Converge y MTY food serán añadidas al principal índice de acciones de Canadá.

Esto provocará MUCHA compra forzada de ETF’s y fondos pasivos de aquí al 20 de septiembre.

5 Me gusta

El Burry se mete en todos los jaleos posibles:

8 Me gusta

El Economista cubriéndose de gloria como de costumbre.

Según la notícia el 75% de los fondos activos baten al índice (este año) y da una serie de razones para ello. La realidad es que lo compara con el índice sin reinversión de dividendos.

A la que añadimos la reinversión de dividendos pues nos encontramos una foto muy distinta.

Aquí tienen por ejemplo al fondo que ocupa el lugar 126 de 396 como se queda algo por detrás.

35 Me gusta

Yo entiendo que, más que no incluir los dividendos (que también), es que está cogiendo los datos del MSCI en dólares.

Según el artículo:

Datos a 12 de noviembre:

MSCI World USD (price): 19,84%

MSCI World USD (net): 21,35%

MSCI World EUR (price): 28,13%

MSCI World EUR (net): 29,74%

En mi opinión, si el artículo quiere usar el MSCI World como referencia debe usar el dato de 29,74%, que es la rentabilidad de alguien que hubiera puesto su dinero en el Vanguard Global Stock:

Y en ese caso ya hay muchos menos fondos que superen al índice.

Eso sin hablar de que son datos de un año (bueno, menos de un año) cuando el auténtico perjuicio de las altas comisiones de la gestión activa se ven a largo plazo, a medida que se van acumulando las comisiones.

19 Me gusta

Efectivamente, hacen ambas cosas, poner la rentabilidad en USD y quitar el dividendo.

Edito:

Por ejemplo el indexado Amundi IS MSCI WORLD estaba a 31 de octubre en el percentil 22 de rentabilidad (y es más caro que el Vanguard)

Lo de 75% fondos por encima de los índices “canta mucho”, como lo del señor que estuvo 35 años en coma.

Y más en RV Global. (En RV Europea el promedio fondos suele salir algo menos alejado del Msci Europe por el habitualmente mayor peso de small & midcaps, por ejemplo el indexado Amundi IS MSCI Europe estaba en el percentil 36 en vez de en el 22).

12 Me gusta

Creo que este es el hilo adecuado para este paper que me ha parecido muy interesante:

Destaco un par de frases:

“The relative likelihood of underperformance by investors choosing active man- agement likely is much more important than the loss those same investors take due to the higher fees of active management relative to passive index investing. Thus, active management may be even more challenging than previously believed, and the stakes for finding the best active managers may be larger than previously assumed.“

“ … since that implies that active equity managers are doing something that systematically leads to underperformance.”

“the entire gain in the U.S. stock-market since 1926 is attributable to only 4% of the stocks”

“It is far more likely that a randomly selected (small) subset of the 500 stocks will underperform than overperform, because average index performance depends on the inclusion of the extreme winners that often are missed in sub-portfolios”

“since stock selection itself increases the chance of underperformance relative to the chance of overperformance in many circumstances”

“Put another way, passive investing may have a larger head start on active investing than previously believed.”

15 Me gusta

No sabia donde escribir esto. Me imagino que alguien ya lo habra aportado.

He visto que en bankinter estan disponibles fondos de vanguard a partir de 1000 euros. Yo ya he hecho una suscrpicion al vanguard global small caps. Saludos

3 Me gusta

¿se ha fijado si aparecía alguna comisión de custodia?

1 me gusta

0,05 por ciento y mínimo 6 euros trimestre.

5 Me gusta

Joeeee… o sea que si solo metes mil euors solo con la de custodia ya te estan cobrando el 2,5%

3 Me gusta

Seria tan amable de decirme donde lo informan. Yo cuando voy a la ficha de cada fondo de bankinter pone que la comision es 0,16 % y que aveces podria ser mayor segun el fondo pero no especifican

1 me gusta

Hay que meter más.  Disculpe la broma. No es mucha comisión para un banco. Pero hay comercializadoras más económicas.

Disculpe la broma. No es mucha comisión para un banco. Pero hay comercializadoras más económicas.

2 Me gusta