Por favor, ¿podría explicar porqué?

Gracias.

Por favor, ¿podría explicar porqué?

Gracias.

Además de todo lo que comenta, yo estoy cómodo con ellos dado su historial de bajada sistemática de comisiones. Viendo como de revuelto anda el tema con las comisiones, unos poniendo custodias de un día para otro, otros intentando pescar en río revuelto, otros directamente cerrando chiringuito…

Indexa ya es rentable como negocio, cobran unas comisiones sostenibles y las van bajando cuando se va pudiendo… me da tranquilidad para el largo plazo, no quiero andar de una gestora a otra.

Si no me equivoco, con esta indicación de Indexa se supone que a LP la rentabilidad de las emergentes será un 0,4% (+costes de compraventa/traspaso) mayor que el SP500 hasta el nuevo rebalanceo. Para ello, hay que creer en la reversión a la media.

Sin embargo, si ocurre lo contrario (que el índice americano suba más, como es el caso actualmente) creo que el rebalanceo resta rentabilidad a la cartera.

Si todos los activos suben (o bajan) por igual, sólo perderías las comisiones.

Me gustaría aprender más sobre en qué se basan los expertos para alabar las bondades del rebalanceo.

Simplemente para enmarcar y dejar en un sitio visible.

He releído mi comentario en su cita y me he dado cuenta que lo he expresado intercambiando términos y he aclarado un poco más el asunto, lo acabo de actualizar, que desastre.

Hablando de rendimiento:

Espero que eso le aclare un poco más las dudas.

¿Y no nos podemos aprovechar de la volatilidad?

Precisamente es de esta volatilidad de la que se aprovecha el rebalanceo. Lo que pasa que predecir como está el mercado está complicado

@AlanTuring, ¿no cree que la delimitación sobre qué se entiende por “activo” a efectos de rebalancear complica cualquier análisis sobre su efectividad? En algunos estudios, por ejemplo, se hace un análisis sobre el rebalanceo entre renta variable y fija. En otro se considera que renta variable es un grupo demasiado heterogéneo para ser un sólo activo y diferencia entre acciones growth y value, o entre acciones USA y fuera de USA. En unos estudios el oro es un activo más para descorralacionar. En otros también se añade como activo la plata. En fin, que no veo manera de sacar conclusiones si no se establece de primera mano qué características debe tener un activo y el número de ellos que se van a analizar.

Es una excelente pregunta y con la suma de activos con diferentes volatilidades la cosa se complica aún más. Me lo apunto y voy a ver si encuentro algo por ahí que merezca la pena.

De todas formas, creo que “en general” y “de media” si usamos periodos amplios donde se mezclen ciertas situaciones de mercado se puede afirmar que el rebalanceo clásico, aunque sea una vez al año es mejor que un simple B&H para controlar posibles riesgos y mejorar volatilidad aunque no tenga por qué traducirse en mejores rendimientos.

Algún problema ha debido ocurrir ya que se han publicado para ver en diferido eventos celebrados el mismo día 4 de febrero e incluso el día 6 de febrero. ¡Sabotaje contra el value!

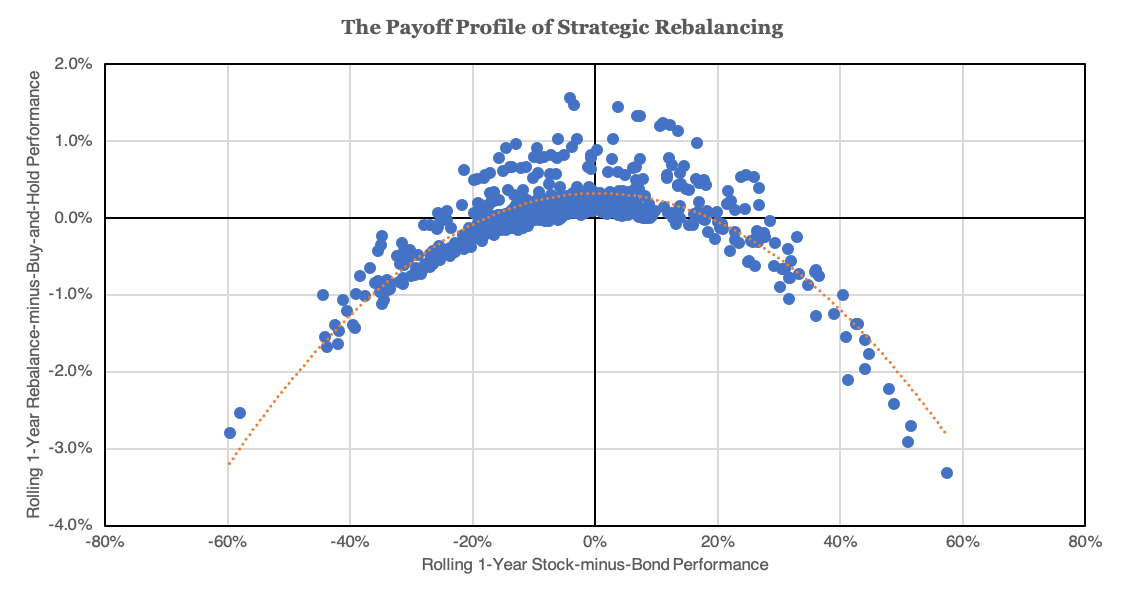

Perdón por seguir con el offtopic del rebalanceo, pero casualidad uno de los blogs que sigo ha hablado de este tema y con una gráfica se entiende todo mejor y aprovecho para compartirlas.

Gráfico 1.

Este gráfico muestra como cuanta mayor es la diferencia de rendimiento de uno de los activos respecto al otro ( las acciones funcionan mejor que los bonos, o los bonos mejor que las acciones ) el rebalanceo clásico en una cartera 60/40 pierde dinero frente a B&H. En la zona intermedia cuando hay subidas y bajadas, más conocido como épocas donde el mercado adopta patrones de mean-reverting obtiene beneficios y en épocas donde no hay patrón específico, conocido como random-walk pues se queda parecido. En el modo random-walk es donde se suele encontrar la mayoría del tiempo.

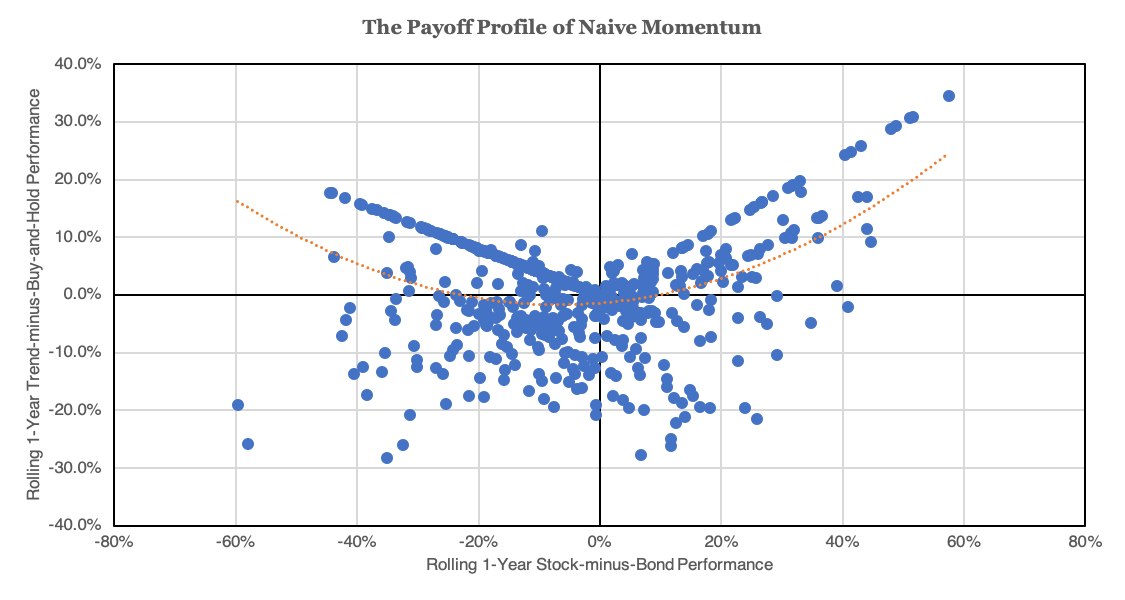

Gráfico 2.

En este gráfico vemos como el patrón del rebalanceo del momento es muy diferente, y podemos ver como la dispersión de resultados es mucho mayor, llegando a rangos de ±30% frente al -3% a +1,5% del rebalanceo clásico. Se aprecia claramente la diferencia del patrón de retornos convexo vs el cóncavo del rebalanceo clásico.

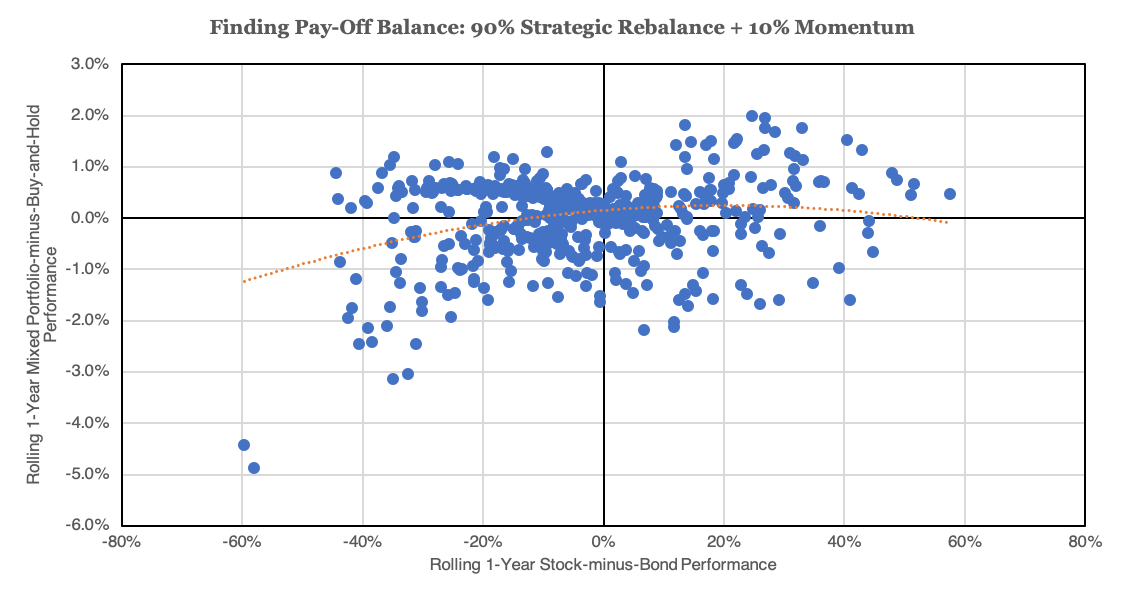

Gráfico 3.

Esta última gráfica refleja una estrategia de 10% rebalanceo de momento y 90% rebalanceo clásico, vemos como reducimos los casos extremos negativos considerablemente, pero aumentamos el rango positivo del rebalanceo clásico de +1,5% a 2%.

En resumen:

Ahora, volviendo al +0,4% del retorno esperado prometido por Indexa y su rebalanceo, ¿entienden como lo que nos querían vender con su maravilloso sistema de rebalanceo automatico no depende de ellos si no como se comporte el mercado en los próximos años como inversores ( básicamente el azar ) y que no es serio utilizarlo como herramienta de marketing? Lo mismo ocurre con otras estrategias, en un backtest histórico puede verse como un grupo/sector/estrategia concreta ha dado ciertos resultados, pero esto no nos dice nada de la probabilidad de que esto se repita en el futuro. Me parece una mala praxis enseñar un gráfico o estudio, por ejemplo de dividend growers, rebalanceos u otra estrategia a los posibles partícipes de un fondo y después decirles que resultados pasados no garantizan resultados futuros. El anzuelo ya está puesto y nos han metido las rentabilidades por los ojos, y sin un análisis profundo es fácil dejarse llevar por los rendimientos pasados olvidando la probabilidad de que estos se repitan, un cálculo mucho más complejo y esquivo que requiere comprender en profundidad las razones y orígenes de los retornos esperados para poder teorizar si esos factores se van a mantener en el tiempo o no.

Ya sé que meto buenas chapas, pero ahí queda

Un post genial. A ver si se anima usted y lo recoge en un artículo.

El problema es que , tanto por parte de los vendedores de productos como de los posibles inversores, se quiere convertir en discusiones sobre si algo dará mayor o menor rentabilidad, lo que en realidad son dispersiones de resultados y probabilidades, algunas posiblemente importantes.

Casi nadie es tan poco inteligente para creerse que rentabilidades pasadas presuponen rentabilidades futuras al 100% pero la gran mayoría lo somos para suponerles demasiada probabilidad incluso en casos donde debería ser evidente que las probabilidades que pueda pasar de forma distinta son elevadas.

Cuando veo discusiones donde se incide mucho en los inconvenientes de otras formas de invertir pero que los aludidos se molestan en exceso por los posibles inconvenientes de las decisiones que toman, en no pocas ocasiones me termino preguntando si es que no quieren enseñarlos o simplemente es que tienen tendencia a autoengañarse sobre ellos.

Como he comentado muchas veces soy inversor con Paramés de hace muchísimos años. Un comentario que me pareció relevante de su libro es cuando comentaba que los errores siempre se habían producido en posiciones no excesivamente grandes. Personalmente me pareció que era un comentario que quedaba muy bien para un libro pero que posiblemente hacía un abuso de estadística. Equivocarse en posiciones de 2-3% ya suelen implicar un error gordo de tesis desarrollada con amplitud, no muy distinto de uno de una posición de un 8-9%.

Lo que no sabría decir es hasta que punto era consciente Paramés, ahora que se ha visto la futilidad del argumento, precisamente su debilidad estadística en el momento que lo hizo.

¡¡¡Impresionante!!!

¡Muchas gracias!

Esta es la intuición que yo tenía, pero es genial tenerlo confirmado con números y datos reales.

Es cierto que el rebalanceo no es la panacea, hay situaciones en las que ayuda y hay otras en las que es perjudicial, pero creo que, a largo plazo, es beneficioso frente a B&H, aunque no un game changer que decante una decisión de inversión.

El rebalanceo clásico debe verse como una estrategia de control de riesgos, por lo tanto yo siempre asumiría un coste por este tipo de técnicas, si después por azar nos aporta un extra genial, pero no es su función. Uno puede pensar que la dispersión de resultados que provoca el rebalanceo ( que es un market timing sistemático ) es excesiva y puede ir más allá para intentar controlar aún más esta dispersión, mezclándolo con otras técnicas tendenciales ( como el momentum mencionado ) y rebalanceando con diferentes periodos.

Incluso con los datos que he mostrado, que son históricos( SP500 o similar antes de su construcción y Bonos USA 10 años ). Estos datos no reflejan la distribución potencial de los activos, seguramente si le dedicáramos un tiempo a generar más datos fuera de muestra ( con las limitaciones que esto conlleva ) aún podríamos entender mejor la posible dispersión de resultados generando un modelo empírico, pero tampoco reflejaría toda la casuística aunque sí revelaría aún más su naturaleza, por eso la gestión de riesgos es tan complicada en la inversión… ![]()

![]() Imagine ver estos datos y extrapolarlos al futuro para después llevarse una sorpresa desagradable cuando el futuro no encaje “en lo previsto”.

Imagine ver estos datos y extrapolarlos al futuro para después llevarse una sorpresa desagradable cuando el futuro no encaje “en lo previsto”.

Se refiere al zanjado que habla @riverpatrimonio?.

Por cierto, me gustan mucho este tipo de aportaciones. Me ayudan a mejorar mi estrategia, aunque creo que siempre llego a la misma conclusión: Aportaciones sistemáticas mensuales a mis fondos, intentando mantener los porcentajes iniciales en los que me siento cómodo. En este caso no son diferentes activos, sino que se trata de 3 fondos de RV con diferentes estrategias y que forman el Core con una asignación 1/N.

Gracias

Hoy estoy aprovechando para escuchar este podcast y hasta el momento me parece muy bueno. Como dice su autor @Lualobus aporta mucho valor

http://www.pildorasdelconocimiento.com/podcast/indexacion/

Hola @AlanTuring! Siempre sacando temas interesantes. Totalmente en línea con tu resumen del artícul de Newfound.

Por ponerme quisquilloso, en mi opinión el rebalanceo es parte de una estrategia de gestión de riesgos cuando uno combina activos con diferentes perfiles de riesgo. En otras palabras, el rebalanceo en si es una estrategia de gestión de cartera que se puede usar para controlar riesgos o para otra cosa (frente a otras estrategias como el seguimiento de tendencia/momentum o el simple buy & hold sin rebalanceo).

No sabía nada de esto pero totalmente contigo en que es claramente engañoso y falso. Toda estrategia tiene pros y contras, de lo contrario se trata de un arbitraje que el mercado tenderá a hacer desaparecer.

Como se ve en las gráficas el rebalanceo genera estructuras de perfil de retorno concavas y el momentum/trend convexas, por eso en mercados volátiles y laterales el buy & hold tenderá a verse favorecido y en mercados con fuertes tendencias será el momentum lo que funcionará mejor. Cuando los combinas obtienes estructuras de retorno que combinan las ventajas de ambas pero que, aun así, esto no siempre funciona.

Sin querer poner palabras en boca de @AlanTuring pero supongo que en línea con él por las fuentes que utiliza:

La diversificación tiene tres dimensiones:

¿En qué invertimos? Diversificación basada en correlación entre activos.

¿Como lo hacemos? Diversificación basada en estructura de pago (de lo que estamos hablando ahora, concavo vs convexo)

¿Cuando lo hacemos? Diversificación basada en el tiempo/oportunidad.

Me explico:

Esta gráfica que ha compartido antes @AlanTuring nos muestra el perfil de retorno de una estrategia momentum. Podemos ver que los resultados tienen una estructura convexa pero que hay mucha variabilidad. Esta variación se debe en parte al timing de las decisiones y a utilizar una única medida de momentum.

El zanjado o solapamiento de carteras consiste simplemente en crear diferentes carteras que funcionan en paralelo con la misma estrategia pero usando diferentes parámetros/periodos de revisión. Al tomar decisiones en diferentes momentos y/o con diferentes tipos de indicadores lo que ocurrirá es que obtendremos el resultado medio. A costa de sacrificar el impacto de los mejores resultados (por encima de la línea roja) también reduciríamos el de los peores resultados (por debajo de la línea roja) con el objetivo de obtener un perfil de retorno más ajustado a la estructura de pagos de la estrategia (en este caso convexa). Funcionaría de manera similar con el rebalanceo.

Es parte de una estrategia de gestión de riesgos por lo que será beneficioso, a largo plazo, en la medida en que esos riesgos se materialicen con más o menos frecuencia. De materializarse poco el rebalanceo será netamente perjudicial ya que habrás pagado el seguro de incendios de la casa que no se quemó.

Otra cosa es que también te importa la volatilidad a menores plazos donde el rebalanceo unido a una cartera diversificada estructuralmente potencialmente te ayudará en tanto que te mantendrá cerca de tu perfil original.

Cuando veo discusiones donde se incide mucho en los inconvenientes de otras formas de invertir pero que los aludidos se molestan en exceso por los posibles inconvenientes de las decisiones que toman, en no pocas ocasiones me termino preguntando si es que no quieren enseñarlos o simplemente es que tienen tendencia a autoengañarse sobre ellos.

[/quote]

Esa postura está bastante generalizada. Y no sólo en la inversión. Una vez me dijeron “Para solucionar los problemas de los demás somos muy buenos, pero para solucionar los nuestros…”

Yo tiendo a pensar que mi sistema es mejor. Y reconozco que… Tampoco lo tengo tan claro.

Lo que empiezo a entender, es que hay que tener 4 cosas claras, y no 40 con claroscuros.

Los pilares fundamentales: Rentabilidad/Riesgo(sharpe), comisiones, liquidez y psicología.

Yo añadiría otro pilar:

Hacer una reflexion previa, estableciendo los objetivos de la inversion y creando carteras coherentes con dichos objetivos.

Por ejemplo, creo que si tenemos en cuenta desde un principio el plazo durante el cual no necesitamos el dinero que vamos a invertir y creamos una cartera de fondos que lo tenga en cuenta, no harían falta rebalanceos, salvo en situaciones extraordinarias.