Más que menospreciar, los busca, agenjordi. La Cartera Permanente busca los activos descorrelacionados CON MAYOR VOLATILIDAD posible y efectivamente el “truco” está en reablancear siempre: Vende lo que está caro, y compra lo que está barato… Ahí está su virtud.

De forma errónea no: Mi visión coincide totalmente después de haber leído un par de libros sobre Cartera Permanente. Es que es lo que es: Una cartera, con sentido en sí mismo. Es un sistema. No hay que hacer caso a cada componente por separado, sino al comportamiento del sistema.

Así es… Siempre hay que preguntarse (y es bueno) averiguar, si el equipo gestor del fondo tiene en el fondo que gestiona todo, o la mayor parte de su patrimonio. No será determinante si con las comisiones gana más que lo que tiene en su patrimonio, pero para mí sí es indicador de skin-in-the-game y que sus intereses como partícipe se parecen a los míos como partícipe también.

Siempre hay que investigar esto en TODOS los fondos…

Antonio Rico el 90% de su patrimonio me parece un porcentaje significativo. Y más cuando la comisión de gestión de su fondo es tan, tan baja.

Terry Smith tiene también su patrimonio en sus fondos… o Warren Buffet en BRK, por ejemplo. Buffet ni cobra comisión… y Terry un 1%…

Emérito Quintana igual en Numantia: todo su patrimonio y el de su familia…

Rafa Ortega me consta que tiene su patrimonio en RIVER y de sus familiares más cercanos, parte en River, y parte en Kronos (MI CP ahora)… y sus comisiones son también bajas (0,90% y 0,50%)…

Yo no sé si están de moda o no, pero hay Skin in The game de estos gestores. De otros no tengo la misma información (o ninguna)… No lo sé, y hace bien en advertirnos que nos lo preguntemos antes de invertir.

Precisamente el riesgo que señalaba es que no terminaran descorrelacionando.

Los bonos triple A que pierden calidad crediticia en un escenario deflacionario no le van a servir para diversificar de la renta variable, lo cual era su objetivo.

Si el oro perdiera parte de las capacidades que se le asignan desde determinados ámbitos, como lo perdió la plata en su día, igual tampoco le iría tan bien para descorrelacionar o dicho beneficio compensaría poco su pérdida de rentabilidad respecto a otros activos.

El skin in the game es una condición muy necesaria para escoger un producto de inversión ya que nos movemos en un entorno bastante hostil, pero esto no valida de ninguna manera la estrategia de un fondo. Cada uno es libre de compartir o no, la locura del gestor por mucho skin in the game que tenga. Si lee con detenimiento el origen de mi comentario previo, se dará cuenta de que, yendo más allá de lo que cuentan los gestores para vender su fondo, están los detalles de lo que hacen realmente. Por ejemplo alguien podría plantearse qué significa el hecho de que un gestor tenga en mente su cartera ideal y le parezca que la mejor forma es de una determinada manera, pero acabe haciendo una encuesta entre los partícipes y la cambie para adecuarse al gusto de los mismos.

Me hace gracia que, le comente ud. a @agenjordi que el truco de la C.P es rebalancear y no ha entendido nada de su comentario sobre los riesgos idiosincrásicos de los activos que componen una cartera y sobre que las volatilidades no son un proxy perfecto del riesgo real ni por qué las correlaciones tienen por qué mantenerse en un futuro. Si lee el foro y en concreto el hilo de la cartera permanente se dará cuenta que los argumentos a favor y en contra son bastante más avanzados que el simple rebalanceo y “comprar barato y vender caro” que si hace la simulación verá que lo único que hace es disminuir su volatilidad a cambio de rendimiento y esto es lógico por que simplemente estamos cambiando la distribución de retornos haciendo market timing sistemático.

La verdad es que tiene vd. razón en que no había entendido el mensaje de @agenjordi para nada. Mis entendederas son algo limitadas.

Efectivamente, lo que ha funcionado en el pasado puede no funcionar en el futuro, pero cuanto más tiempo lleve funcionando, más probable es que lo siga haciendo en el futuro.

Dicho lo cual, esta incertidumbre afecta a TODO tipo de activo - Por lo que cuanto más diversificada sea la estrategia en tipos de activo, más resiliente.

El problema está en sacar exceso de conclusiones de estadísticas de un plazo tan limitado.

Entre 1975 y el 2000, el peor resultado anual del S&P500 incluyendo reinversión de dividendos creo que fue de poco más del 10% de caída

Ya ven un plazo largo donde el S&P500 se comportó con unos niveles de caídas anuales muy contenidas. Sin embargo si miran históricos más largos verán que eso no ha significado que no pudiera tener caídas anuales de varios órdenes de magnitud superiores.

También los modelos que suelen utilizarse en economía, sabemos que no incluyen situaciones que no se han dado pero podrían haberse dado. En la crisis subprime de 2008 se vieron sucesos que no se habían visto en todo el histórico anterior de este tipo de activo. Claro que tampoco se habían visto préstamos tan masivos a gente que era imposible que puedieran pagarlo.

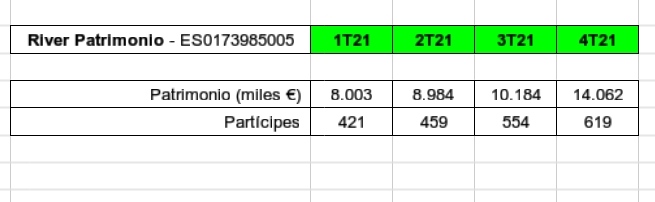

En los últimos 12 meses el AUM ha pasado de 8 a 14 MM€, sin duda un crecimiento muy elevado. Enhorabuena al gestor y a todos los que lo hacen posible!!

Tengo aproximadamente un 75% en RV y el resto en liquidez/RF de corto plazo.

Aunque aquí lo importante no es el Asset Allocation que tenga uno sino que se atenga a las consecuencias que puede suponer tener un determinado Asset Allocation y no otros. El Asset Allocation óptimo para los objetivos de cada cual y que le permiten llevar bien los distintos episodios que le van a tocar vivir, suelen ser bastante más fáciles de conocer a posteriori que a priori.

Hola buenos días, me acaban de comunicar vía mail, que River Patrimonio ya se encuentra disponible en la plataforma IRONIA.STORE. Lo he comprobado y efectivamente está activado. Que pasen un buen día.