Tiene razón; es la hora. necesito acostarme

3 Me gusta

Ya en teoría así parece, pero todo el que entra y sale del mercado lo hace con ganancia o beneficio usted pone 200.000€ por acciones de ITX y le paga a alguien que las compró por 120.000 luego él sale con 120.000 + 80.000 (lo que puso y lo que usted aporta) así crece la capitalización, en caso contrario perderá, unos ganan y otros pierden el dinero que entra y sale, para verlo más claro aún: si una empresa capitaliza por 1.000.000€ el día 1/1/19 y el 31/12/19 capitaliza por 100.000€ se han esfumado en un año 900.000€ que unos han ganado y otros han perdido, lo que sí es seguro es que ya no están en el mercado.

1 me gusta

Cordiales e insomnes saludos.

Sí, la euforia, la ignorancia, la codicia y la envidia coinciden en las burbujas y son tan vigorosas que las hacen durar mucho más de lo previsible.

Los sabios se vuelven necios; los impasibles, impetuosos; los desinteresados, codiciosos y los indiferentes, envidiosos.

2 Me gusta

Aquí lo tiene, a partir del minuto 7:50

https://www.youtube.com/watch?v=z3hRwQW3yjk&t=3285s

global equity bonds flows

Muchísimas gracias.

1 me gusta

Esto es algo serio por lo que se dice y quien lo dice: Seth Klarman el legendario hedge fund Manager al frente de Boupost Group.

I believe that indexing will turn out to be just another Wall Street fad. When it passes, the prices of securities included in popular indexes will almost certainly decline relative to those that have been excluded. More significantly, as Barron’s has pointed out, “A self-reinforcing feedback loop has been created, where the success of indexing has bolstered the performance of the index itself, which, in turn promotes more indexing.” When the market trend reverses, matching the market will not seem so attractive, the selling will then adversely affect the performance of the indexers and further exacerbate the rush for the exits.

Resumiendo, dice que la gestión indexada será solo otra moda de Wall Street, y que cuando termine, las acciones de los principales indices caerán respecto a las acciones que no están incluidas.

Se ha creado un circulo que se retroalimenta y que empuja hacia mas indexación, pero que cuando se revierta la tendencia, los resultados negativos alimentarán la carrera hacia una salida de la indexación.

Un mensaje muy parecido a lo que hemos leído en las cartas de casi todo los principales gestores value españoles.

Ah por cierto: ¿ donde lo escribió?

En su libro Margin of Safety (1991)!!!

30 Me gusta

Bueno no es nada nuevo el argumento, no lo ha inventado usted, está en toda la red y en todos los idiomas del mundo para usarlo como usted lo usa, eso y no otra cosa es precisamente lo que me da que pensar, que hay mucha gente diciendo y argumentado, lo mismo, de la misma forma y con mucha fuerza, eso es lo que da que pensar, eso es lo que yo analizo.

Este tema de la indexación con sus partidarios y detractores cada vez me recuerda más al fútbol.

Si el equipo gana, los jugadores estrella son buenísimos, mientras que si pierden, el problema es el entrenador.

Respecto a la indexación, cuando suben los índices y es relativamente fácil ganar dinero, los inversores y gestores activos sacan pecho con sus rentabilidades y nadie dice ni mu respecto a los fondos índice, pero cuando las cosas se tuercen o dejan de salir tan bien, el problema es la indexación.

6 Me gusta

Es curioso que la hablar de indexación acaben relacionado la misma ‘con los gestores activos’ no entiendo el motivo, la indexación se analiza independientemente para bien o para mal y si funciona de determinada forma en el mercado, tal y como por ejemplo ha dicho el Dr. Michael Burry ¿qué tiene que ver los gestores activos en su argumentación? No acabo de entenderlo, los argumentos son palmarios ¿qué pintan ahí los gestores activos?

Buenas

Dejo enlace a un vídeo bastante ilustrativo sobre los “supuestos peligros” de los productos de gestión pasiva sobre los que Michael Burry arrojó en recientes fechas la sombra de la sospecha con su analogía con los CDOs.

https://www.youtube.com/watch?v=6sbG5WjFsuM&t=192s

Cada cual que saque sus propias conclusiones sobre todo después de analizar como benefician a Michael Burry sus propias declaraciones.

Un saludo

7 Me gusta

Muy buen vídeo. En ese canal hay vídeos que parecen interesantes, voy a echarles un vistazo.

Yo últimamente estoy viendo los vídeos de este canal.

3 Me gusta

Saludos cordiales.

En [155] Mi cartera indexada enlazo las Carteras Consenso de Expansión. ¿Conocen algo similar en los diferentes países europeos?

Si lo encontráramos tendríamos una buena base para la gestión activa en Europa. También podría buscarse en EE. UU.

Les dejo el link de un artículo del Wall Street Journal en el que se analiza el crecimiento de la gestión indexada y el impacto que está teniendo en la gestión activa de fondos.

Concretamente se comenta que a 31 de agosto, por primera vez, el dinero gestionado en USA por fondos índice supera al gestionado por fondos activos.

Asimismo, en el artículo se indica que los fondos indexados en USA representan alrededor del 14% de la bolsa, en comparación con el 7% en 2010. Sin embargo, únicamente suponen el 5% del total de volumen de negociación.

Por último y quizá lo más interesante del artículo es la distinta visión que tienen los expertos sobre el impacto que el incremento de la gestión indexada tiene en el mercado:

-

Teoría 1:“Some studies show that company share prices get a boost when they are added to major benchmarks, and stocks can be vulnerable to short-term price swings as money moves in and out of index ETFs, especially for shares that are bigger parts of indexes and less traded.”

-

Teoría 2: “Asset managers that run index funds say fears that the strategy could cause widespread market disruptions are overblown. There are hundreds of index products and they don’t all trade in tandem. Moreover, buying and selling by index funds reflects real shifts in sentiment by investors, and stock prices should respond regardless of what kind of fund is used.”

3 Me gusta

También he leído el artículo de Michael Burry y la verdad que no estoy de acuerdo en la burbuja de la gestión pasiva. Fijémonos en el mercado americano que es aquel con mayor peso de gestión pasiva en torno al 50% y en el SP500. Si estos flujos inflaran los precios de las acciones lo harían en proporción a su capitalización (discutible también pero es uno de los argumentos de los críticos de la gestión pasiva), pues señores miren como empresas como Amazon, Johnson & Johnson o Exxon están en negativo respecto al último año mientras que otras como Procter&Gamble han subido un 46%. Si eso no lo hace la gestión activa que alguien lo justifique.

Esto cuadra con lo que comenta el compañero @Fabala que el 90% de la negociación es ejercida por la gestión activa.

IMHO la gestión pasiva podría suponer un riesgo si llega al 80-90% (creo haber oído a Boggle comentarlo en alguna ocasión) porque si hay pánico puede haber un gran problema de liquidez y hundir los índices pero creo que estamos muy lejos de ese punto. Eso sin mencionar Europa y España donde estamos a años luz de ese 50% en USA.

6 Me gusta

Eso lo hace la gestión activa y la pasiva, en resumen lo hacen todos los que intervienen en el mercado, todos compran y venden, todos mantienen acciones, todos son el mercado, todos suben el precio de las acciones, todos bajan el precio de las acciones, mantener que eso lo hace la gestión activa únicamente no tiene base, el mercado es un conjunto, un ‘ecosistema’ con vida propia que una y otra vez se empeñan en dividir y no se puede dividir, todo el que está dentro del mercado participa de él.

Yo leo al Dr Burry, que parece un señor bastante concienzudo en lo que dice y hace y sinceramente no llego a esas conclusiones, ni los vídeos que ya comienza a aparecer en las redes tampoco, ni los ‘expertos’ que una y otra vez repiten lo mismo contra esas teorías parecen convencerme, no sé pero aunque dicen no tomar en serio a Burry, parece que en el fondo sí están analizando con lupa lo que ha dicho, busquen en youtube.

No se puede justificar; bueno, si se puede si hay intereses detrás o no se sabe como funciona, pero esto ya lo sabemos.

Mirando los datos de flujos de fondos de los últimos meses, parece que la tendencia en USA ha seguido siendo de entrada en los fondos Indexados y salida desde los fondos de gestión activa

Si miramos las últimas 52 semanas del SP500 nos encontramos que la empresa que más ha subido es MKTX MarketAxess con un +87% y una capitalización de 13,5B $

Entre las que peor se han comportado, en el mismo periodo (la cuarta peor), está ALGN Align Technology (-55%) que tiene una capitalización parecida 14B$

Cuando los fondos indexados entran, compran una cantidad parecida de ambas empresas, en función de su capitalización, pero una sube y la otra baja…

6 Me gusta

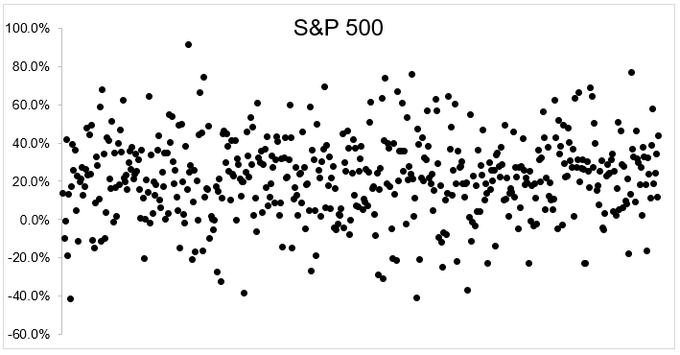

La burbuja de la gestión indexada está inflando las acciones del Sp500.

Lo podemos ver claramente en este gráfico con la rentabilidad del año de todas las empresas del Sp500:

la tendencia es cristalina…

Es que sería para reir, si no fuera que hay gente que se lo cree

8 Me gusta

Yo creo que es mejor mirar una a una cada acción en relación a su precio, pero bueno, es mi opinión claro.

A lo que me refería es que estas variaciones tan dispares en precio son fundamentalmente causadas por gestión activa ya que como dices la tendencia es la entrada de fondos indexados y la salida de gestión activa.

Es verdad que lo que no sabemos es cuál será el orden de salida en momentos de pánico pero creo haber leído que Vanguard registró entradas netas en 2009 en plena crisis financiera. We´ll see

2 Me gusta

MKTX MarketAxess: porcentaje propiedad de Vanguard 10,42%.

ALGN Align Technology: porcentaje propiedad de Vanguard 9,92%.

Ambas son igual de sensibles a los flujos de dinero pasivo, para bien y para mal.

2 Me gusta