Buenas tardes:

Menos mal que ahora, en este territorio remoto, hay un bendito lóbulo de propagación:

que me permite, con su permiso y benevolencia, emitir unas fotos del día, que si bien corresponden a una inversión que genera pocos dividendos, al menos permite criar callo.

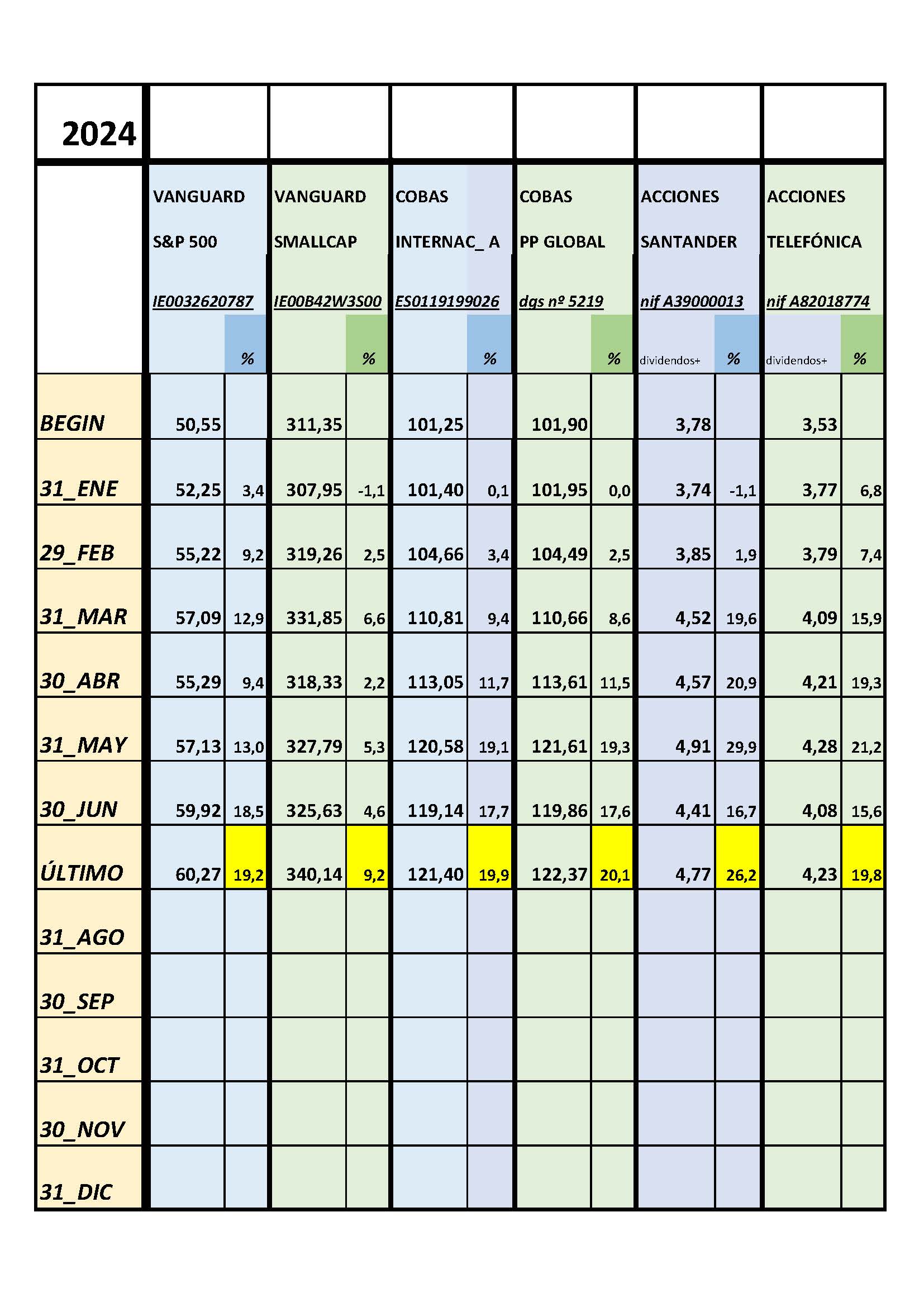

firmaría sin rechistar que todas y cada una de mis 6 mayores inversiones (ver tabla adjunta) en el capítulo mobiliario acabasen el año tal y como están hoy.

¡que pare esto, que me quiero bajar! ¿acaso tendré “mal de altura” ?

No me gusta pedir, pero como dicen que el que “no llora, no mama”, voy a hacer una petición (sin que sirva de precedente pido una cosa bastante improbable de que suceda ):

antes de que finalice este T3 (30/Sep) quiero ver un nuevo máximo en estos 4 fondos :

No le ha durado ni 24h su satisfacción con los VL del día anterior, pues ya anda queriendo al día siguiente un “nuevo máximo”, y rapidito.

Precisamente yo iba a responderle a lo del día anterior, diciendo que yo no firmaría que acaben el año como están, pero vd ha sido más rápido en cambiar de parecer que yo en responderle. Claro que algunos clientes somos más viejos que otros, y es comprensible que no firmemos nada hasta que Cobas compense sus años aciagos, subiendo su mediocre retorno anualizado desde inicio del 3%. Si por el contrario uno es de los nuevos ricos y entró en el fondo de 2020 en adelante, se entiende que firme sin rechistar, pues los retornos anualizados para ese periodo están en el doble dígito , y en ocasiones alto.

Mire que coincidimos poco y tenemos visiones diferentes de las cosas, pero eso puede ser bueno por aquello que dicen los sabios: “en la variedad está la riqueza”.

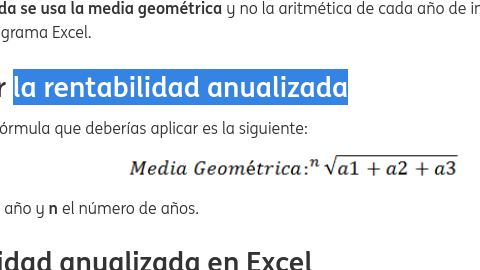

Además, Vd. pide una tasa de rendimiento anual del 12% y eso me parece mucho pedir en un largo plazo, si obtuviese yo el equivalente al anual del 7% compuesto me daría con un canto en los dientes.

Aunque los docentes y discentes estamos de vacaciones y los de Madrid de puente (¡cómo no!), voy a intentar explicar lo que para mí es “el equivalente al anual del 7% compuesto”:

Si se parte de un capital C, tras pasar x años se ha de tener 1.07^x * C. Por ejemplo, para x=6 años al final se tendrá 1.5 * C (1.07^6 = 1.5).

Otra cuestión, a mi juicio, es el rendimiento medio anual, que supondría p.e. durante esos mismos 6 años obtener en un año cualquiera el -60%, otro año el 22% y los 4 años restantes el 20%, de suerte que el rendimiento medio es el 7% ((-60+22+20 * 4)/6) y se pasaría de C a C (0.4 * 1.22 * 1.2^4 = 1.01).

Un saludo y marcho para el pueblo, que hay que currar .

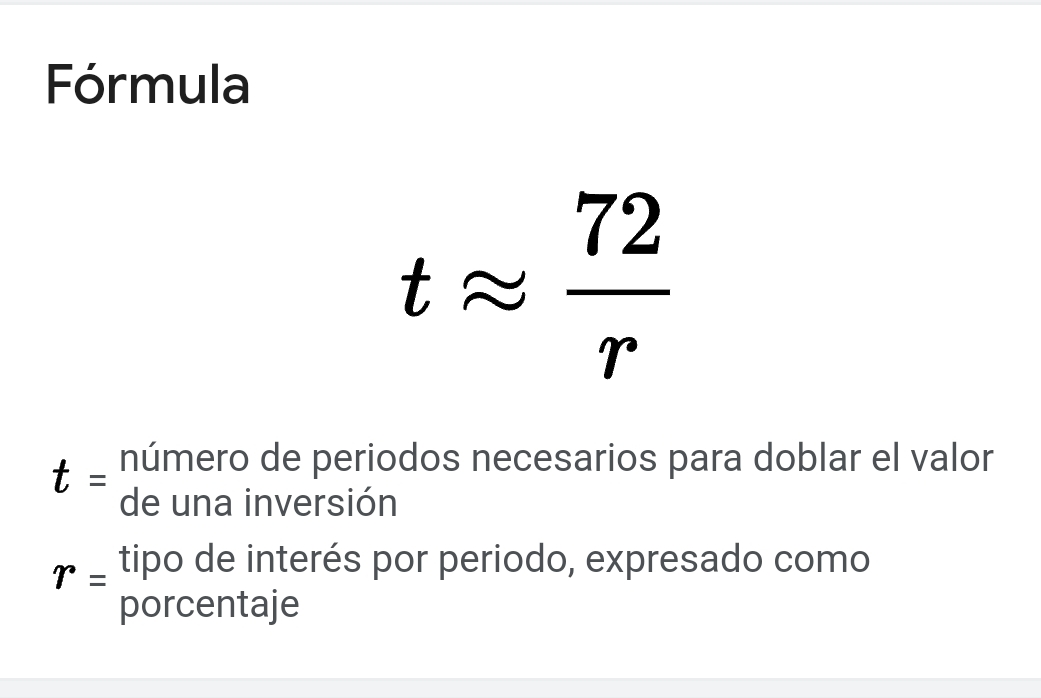

Una conocida regla para meternos más fácil el chip de la que Einstein describía como la octava maravilla del mundo, el interés compuesto, nos la dejó el padre de la contabilidad Fray Luca Pacioli, la regla del 72 (ya que parece que ese chip no nos viene de fábrica)

Así podemos ver cuánto tardaríamos en duplicar con un 7% anualizado 72/7=10,28 años. Igual eso quiere decir, por ejemplo, que si en 7,2 años haces un X2 has obtenido una rentabilidad anualizada del 10% 72/10=7,2

Supongo @camacho113 andará cerca igual del X2. Eso sí, a veces casi todo el alfa le toca hacerlo a uno, mientras otros a penas aún sólo ayudaron con la inflación (como reconoció el Sr. Paramés en Conferencia y le honra haberlo hecho)…y luego como todos ponen la mano llueva o truene.

Yo sólo espero que en el próximo X2 sean a los que pago quiénes se curren ese alfa más que yo, al menos ya con la clase A lo tendrán algo más fácil

Por cierto, la misma regla del 72 sirve para calcular lo que yo llamo interés “descompuesto”, por ejemplo para saber que si hubiéramos mantenido los ahorros bajo el colchón durante 24 años con una inflación anual del 3% habríamos perdido la mitad del poder adquisitivo!! 72/3=24.

Eso sirve igual para refrescarme que mi 10% anualizado en Cobas no sería la rentabilidad real, ya que estaría por debajo del 8% descontando la inflación (e impuestos por reembolso, etc… si los hubiera, que en este caso no), y así no hacerme trampas al solitario… y venderme crecepelos a mí mismo.

Por cierto, paso una buena calculadora del INE por aquí, para quién no la haya visto. Es tan simpática ella, que me dice que he perdido algo más del 20% en los 7 últimos años con esa inflación que venía en principio siendo transitoria😅

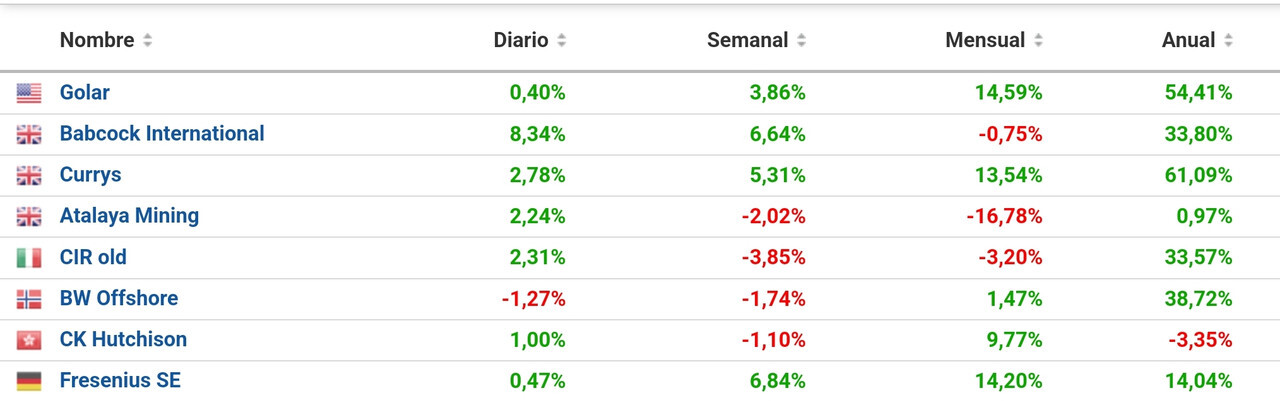

Bueno, añadir que casualmente las top 2 de los balue exBestinver hoy presentaron buenos resultados!!

Si bien es cierto que mirando los ytd del top8 se ve claro quién manda y por qué este año… más allá de que unos luego lleven sus Seacrest (la que más detrajo en último semestre según la carta de Cobas …ayer cayó casi otro 50%!), mientras otros igual llevan sus Petrofac, Horizonte Minerals, y por supuesto muchas más comisiones con bastante mayor liquidez (siguen entrando performance chasers sin saber donde entran, que les llevará sin duda a un reparto record de beneficios este año en AzV sin dar palo al agua entre sus directivos!) . Felicidades para ellos, pero mi apoyo siempre para el resto de coparticipes que tienen intereses más alineados a los míos y no están ciegos!

Por cierto, que raro que ya nadie ni comenta la carta semestral de Cobas y su vídeo, que personalmente me gustó bastante, sobre todo cuando Vicente menciona lo de aprender de los errores, etc…

En fin, no sé, quizás me estoy convirtiendo en un bicho bien raro con todo ésto de ser contrarian, etc…, pero que a gusto se siente uno procurando evitar los sesgos tanto de los vendedores como de los haters (o hooligans peleando por sus sesgos de confirmación, etc…)… y tratando de ser simplemente librepensador (que bastante carga tengo ya con mis propios sesgos para cargar con los de otros! ).

Buenos días:

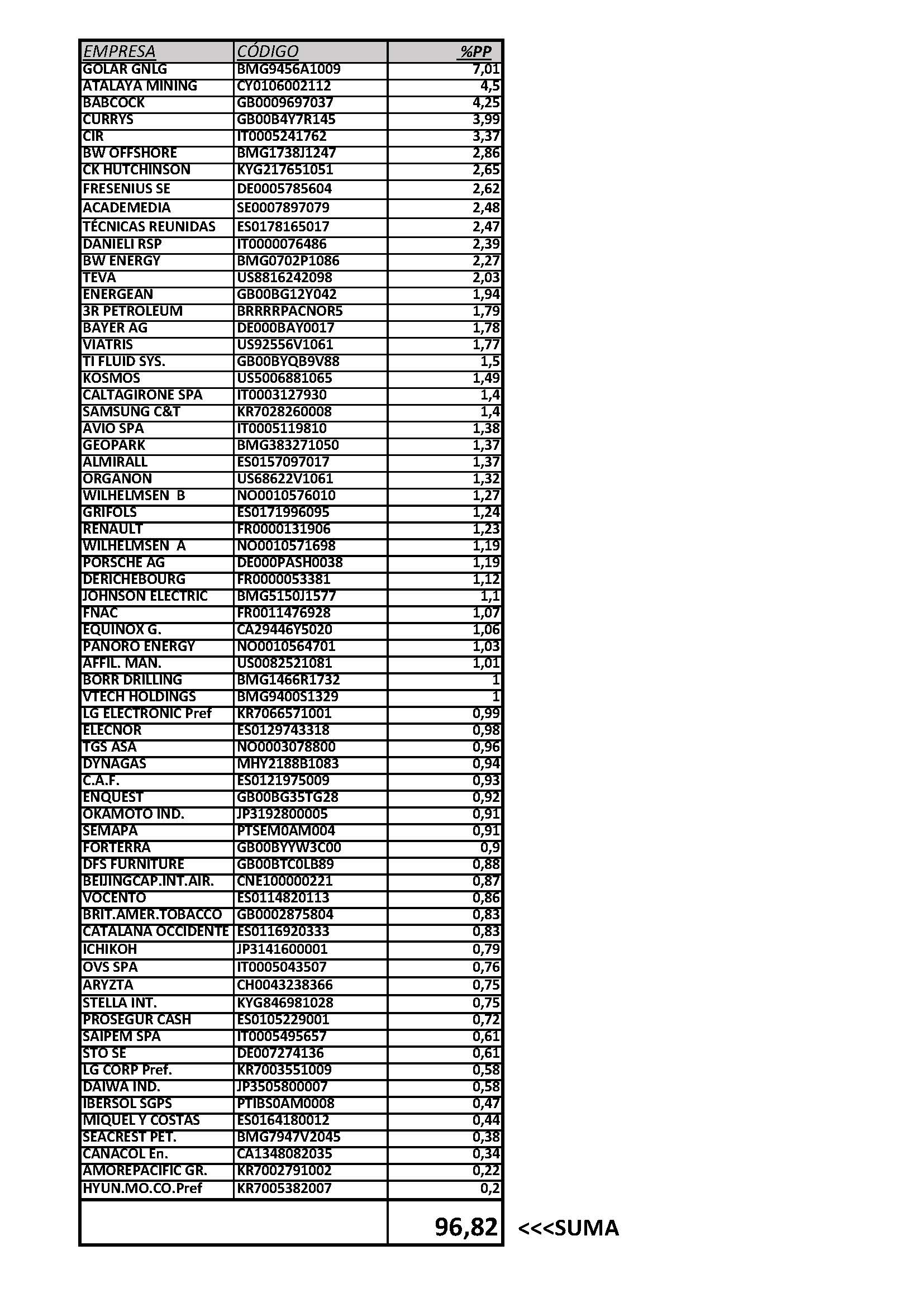

Según información sita en cobasam, la tabla adjunta (tabla en obras) muestra el porcentaje, ordenado descendentemente, de los valores en cartera del PP Cobas Global al finalizar el T2.