Buenas tardes caballeros,

Seguramente, muchos de ustedes, son testigos de como en la actualidad existe un cierto aura de omnipotencia de las grandes acciones tecnológicas como Apple, Alibaba, Amazon e incluso Tesla. Uno no puede mirar con cierto excepticismo a las acciones de moda sin que le tachen de loco, de fanático o simplemente de ciego y anticuado.

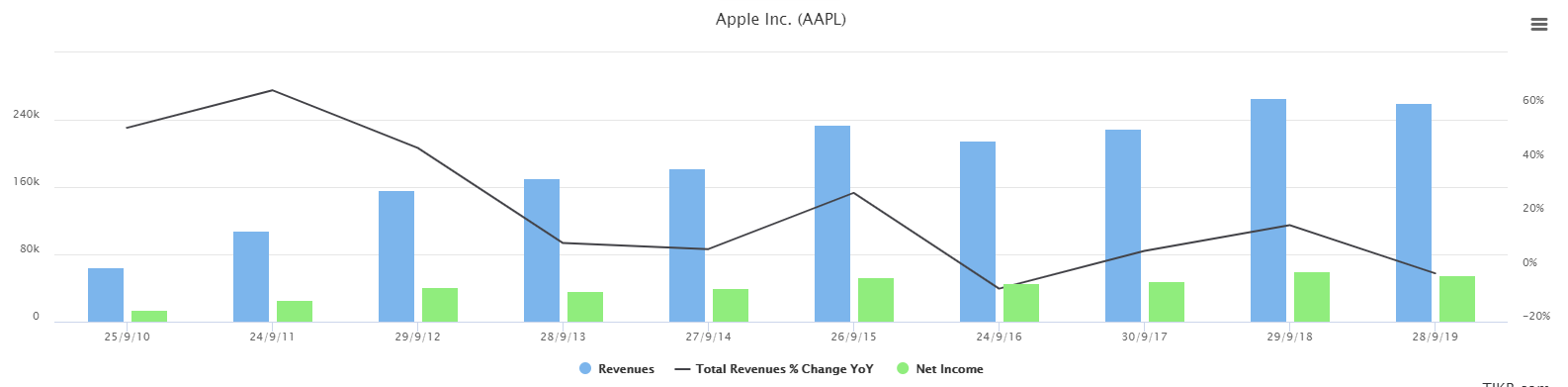

Cierto es, que estas acciones han logrado unas rentabilidades brutales hasta la fecha y el no haber estado full invested en ellas ha sido una pena pero, ¿que está pasando en este último año donde acciones como Apple han subido proporcionando la rentabilidad media de varios años del mercado Americano?. ¿Gana Apple más?

Lo cierto es que no y, por ende, los crecimientos de ventas han disminuido dramáticamente desde el 66 % en 2.011 hasta prácticamente casi no crecer a fecha actual.

Entonces, ¿porqué la cotización está aumentando? Pues básicamente por la expansión del múltiplo al que Apple cotiza, Vemos que el EV/EBIT se ha mantenido muy sano hasta la llegada de nuestro amigo COVID.

En la tabla anterior podemos ver como casualmente a partir del año en que el crecimiento se detiene Apple ha aumentado asombrosamente su cotización en base a la expansión del múltiplo de la acción. En Castellano, los inversores actualmente están dispuestos a pagar mucho más por menos crecimiento. ¿Porqué ocurre esto? Unos dicen que porque buscan seguridad, otros porque la tecnología es el único futuro que hay,

Mi reflexión es, ¿Cuánto tiene que crecer Apple para volver a niveles sanos de valoración? En definitiva, a los de los años en los que sí crecía su beneficio. Es por esto que no sólo hay que fijarse en un ROIC muy alto para invertir en una compañía y Greenblatt también el concepto EV/EBIT.

Dejando ya en paz a Apple, este post tiene como base los comentarios acerca de los riesgos de las acciones en las que invierte Cobas, AZ, Magallanes y todos esos gestores antes “Endiosados” y ahora repudiados, pero nadie tiene en cuenta que las acciones tecnológicas también tienen sus riesgos. Básicamente, ningún sector está libre de ellos, nada más tenemos que ver como el COVID ha hecho lo impensable, hundir el sector de la noche en España.

Bien, me gustaría recalcar que la industria del software también es sumamente cíclica, con ventas que dependen de las condiciones económicas y del gasto en TIC. El problema es que en los buenos tiempos las empresas de software prosperan y en los malos son algunas de las más afectadas. La razón principal de estas fluctuaciones se debe a que muchas empresas ven el software como una compra discrecional que puede retrasarse en tiempos difíciles. Es decir, cuando la economía y la empresa sufren, el recorte del gasto en TIC es una manera rápida de amortiguar la caída de los beneficios.

Las empresas de software que proveen a las corporaciones tienen trimestres con cargo de ventas diferido, en los que la mayoría de tratos se cierran durante los últimos días del periodo reportado. Esto hace que sea difícil determinar como está funcionando el negocio hasta que el trimestre ha terminado, hecho que incrementa el riesgo de grandes decepciones. Además, los compradores saben que si esperan hasta el final de trimestre, es probable que el vendedor de software reduzca los precios (seguro que habrán visto esto) para llegar a un acuerdo y cumplir la cuota de ventas de la compañía. Obviamente los grandes descuentos pueden afectar a la compañía.

Finalmente, enlazando todo lo expuesto con las acciones “basura” que hoy el mercado no quiere podemos encontrar acciones como Golar LNG en las que una acusación (no hay nada demostrado) hacia el CEO de HYGO en una compañía anterior (ninguna relación con Golar LNG) ha servido para tumbar recientemente las acciones desde 13,91 $ a 6,00 $. Si, ahora la empresa vale menos del 50 %, pero ¿realmente ha cambiado algo dentro del negocio? Absolutamente nada.

De hecho, hoy Golar LNG cotiza a 8,16 $ y su NAV es de 16,35 $, el doble, casi nada.

Dicho esto, no es ninguna recomendación de inversión y únicamente la nombro por ser la primera posición de Cobas Asset Management.

¿Pero, un inversor mediamente precavido que opción debería coger Apple o Golar LNG? No hay respuesta, pero cual opinan ustedes que tiene un mayor margen de seguridad.

Sería muy interesante poder realizar un debate.

Saludos.

.

.