Estoy con usted conozco Apple y hay sectores como el diseño gráfico que prácticamente solo utilizan Mac. Creo el foso a día de hoy es amplio.

Quizás no expresé o malentendio mi comentario. Le pongo un ejemplo, a mi me gustan los coches y cuando oigo que un KIA es igual que un Mercedes y que se paga el emblema me callo, no mererce la pena. Aún así hay gente que se ha apalancado mucho para comprar un Mercedes, Audi etc… por estatus, distanciamiento social o lo que sea. De Apple opino básicamente lo mismo pero al alcance de casi todos. Yo no soy usuario a día de hoy pero no digo aquello de que “de este agua no beberé,”.

Muy interesante su comentario, pero analizando la situación lo que sabemos es:

Apple está más cara que nunca (EV/EBIT, etc)

Apple crece menos que nunca.

Por otra parte, en relación al negocio del Cloud, como bien sabemos, los negocios rentables atraen a la competencia, y hay muchos jugadores posicionándose fuerte. Yo no sé si el cloud computing va a hacer que el crecimiento de Apple despegue de nuevo o no.

En definitiva, ¿qué crecimiento sobre las toneladas de dinero que ya gana Apple puede suponer esa nueva pata? Teniendo en cuenta que la competencia será feroz.

Ojo, que puede salir bien, pero para mi como inversor no veo porque arriesgar mucho más de la exposición que da un fondo indexado.

algunad idea a vuela de pluma, a parte lo que le han acertadamente comentado @aeneas y @AlanTuring

No es así, y se lo demuestro con un pequeño ejemplo.

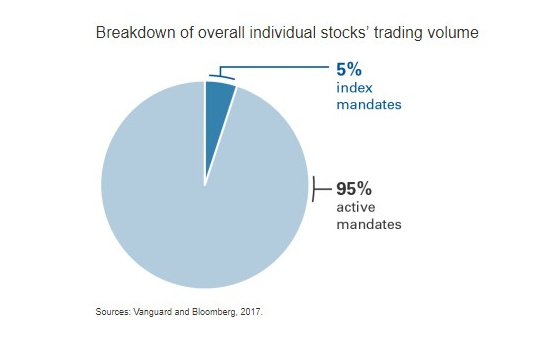

Imaginemos que el mercado este compuesto por un 50% de gestión indexada y 50% gestión activa, y que AAPL, inventando los números para simplificar, pesa un 10% del indice teniendo una capitalización de 1.000M (10M acciones x 100 $ cada una).

Esto significa que en total, la gestión indexada tendrá en cartera 500M de acciones (el 50%) de AAPL y los inversores activos la misma cantidad. OK?

Si, por cualquier razón, el precio de AAPL sube un 10%, su capitalización será ahora de 1.100M (10M acciones x 110) y las carteras indexadas, sin comprar una acción adicional, tendrán sus 500M de acciones, que, con el nuevo precio, seguirán representando el peso que AAPL tendrá en el indice.

Y ¿Qué pasa cuando haya flujos positivos en la GI, y esta tendrá que comprar en el mercado?

Si la GI compra, habrá necesariamente alguien que venda y esto no puede ser otra que la gestión activa, con la diferencia que cuando la GI entra en el mercado con una orden de compra para todas las empresas del indice, incluyendo el 10% de AAPL, los inversores activos pueden decidir si a 100$ están interesados a vender AAPL, a mantenerla en cartera o a comprar más y así será por cada empresa del indice.

Si ocurre que los gestores activos no quieren vender AAPL a 100 $, o quieren comprar, habrá presión compradora y los precios subirán hasta el precio en el cual haya inversores activos dispuestos a vender.

Por lo cual los que son responsables que los precios de AAPL aumente su peso en el indice, son los inversores activos, porqué la GI puede comprar solo por el porcentaje de capitalización de cada momento.

No hay que confundir el NAV de la Gestión Indexada, es decir los activos bajo gestión, con los flujos de entradas.

Como Ud mismo indica, la GI no vende si no hay flujos de salida, pero lo que tiene en cartera, el NAV, no modifica los precios.

Son los flujos de entrada que lo modifican y se ha cuantificado que esto suelen ser alrededor del 5% del total de las ordenes, por lo cual la responsabilidad que se puede dar a la GI puede estar en este orden, aunque su NAV sea del 50% del mercado.

totalmente de acuerdo, pero a este supuesto nunca se llegará porqué siempre habrá algún inversor dispuesto a vender a algún precio, por lo cual los precios seguirán fijandose de alguna forma.

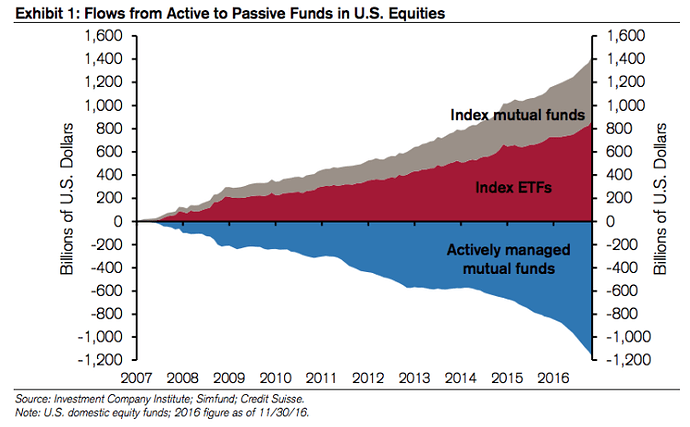

Este año, en Marzo, ha habido un pequeño simulacro de lo que puede pasar durante una crisis, y no ha sido muy diferente de lo que ha pasado en otros momentos de estres, y de hecho las FAANG son de las empresas que menos han caído en los índices, lo que indica que 1) la GI no vende acciones durante las caídas, como no compra durante la subidas y todo depende los flujos

2) Los inversores activos han preferido vender otras empresas respecto a las FAANG

Estoy seguro que llegará el momento en el cual las FAANG caerán más que el mercado, pero también estoy seguro que la razón no será la presencia elevada de la Gestión Indexada .

Me parece muy interesante su aportación, aunque hay algunas premisas sobre las que basa su afirmación de la no influencia de la GI en la formación de precios que me crean aún más dudas que certidumbres…

Tómese este post no como un intento de convencerle de nada (puedo estar perfecta y radicalmente equivocado) sino como un tratar de forzar los argumentos a ver a dónde llegamos. Como digo, este tema me crea cada vez más dudas sobre la parte indexada de mi cartera (dudas en la parte Value, dudas en la parte Indexada… pues vamos listos).

Hasta aquí de acuerdo, en una situación estática esto sería así. Pero esas situaciones estáticas no son posibles porque sin operaciones de compraventa no hay precio.

Démosle la vuelta al argumento. Imaginemos un mercado que tuviera un 50% de gestores activos que pueden asignar su capital como deseen, y un 50% de gestores activos con el mandato de asignar su capital con la composición del índice como único criterio.

Y ahora imaginemos que los primeros suponen un % menguante en el mercado (es decir, en términos netos son vendedores) y los segundos un % creciente. Es decir, que en terminos netos los segundos están obligados a comprar con mayor intensidad las acciones que más pesan en los índices y los otros gestores pueden elegir qué valores venden o no.

Intuitivamente no se me ocurre cómo puede ser posible que esto no cree presión compradora sobre los valores más importantes del índice. Y mayor presión, cuanto mayor peso tenga un determinado valor.

Totalmente correcto. Esa orden de compra de la GI ha creado una oportunidad de venta para los gestores activos que de otro modo podría no existir, y eso hace que esos teóricos gestores activos puedan “no querer vender AAPL a 100$ o quieran comprar” y deban/puedan hacerlo a niveles más altos.

Luego en su ejemplo es precisamente la existencia de esa GI la que está teniendo un efecto al alza en el precio que no se habría producido de no existir esa GI. Evidentemente ese alza se produce porque hay un gestor activo que actúa de contraparte con ese GI. Pero como Ud. mismo está diciendo, los precios subirán hasta el precio en el cual haya gestores activos dispuestos a vender. Y eso provocado en su ejemplo por… la presión compradora de la GI.

Indirectamente sí, claro, porque alguien tiene que hacer de contraparte.

Es más, sigamos en su ejemplo. Imaginemos que AAPL a 100$ es un absurdo, y esos gestores activos lo saben. Ningún problema, sólo tienen que esperar pacientemente a que un fondo pasivo reciba flujos de entrada (hasta la fecha no ha dejado de suceder) y poner una orden de venta que se ejecutará con total seguridad.

Es más, probablemente esos mismos gestores activos, sabiendo que va a haber fondos GI obligados a comprar AAPL al valor en el que se encuentre, podrían llegar a forzar cotizaciones absurdas sabiendo que tienen la contraparte asegurada (no olvidemos que estamos en un ejemplo hipotético forzando el absurdo…) siempre que tenga flujos netos de entrada.

De nuevo, el tener una contraparte compradora que es impermeable a cualquier consideración que no sea el peso sobre el índice tiene, me parece a mí, que tener un efecto sobre la formación de precios. Intuitivamente no veo cómo podría no ser así, y su ejemplo me reafirma más que otra cosa…

Muy buen comentario, pero no me da la sensación de que invalide las tesis anteriores.

Si hubiera habido entradas netas en la GI durante las caídas (que no lo sé, seguro que hay quien pueda dar más información) eso sería perfectamente compatible con que ese NAV del 50% del mercado no haya caído tanto (pues la GI no ha vendido nada!!), que sí haya habido presión compradora (de nuevo, por los flujos de entrada de capital en la GI que ha seguido habiendo) y que los inversores activos hayan preferido vender otras cosas con menos peso en los índices haciendo a estas cosas caer más que aquellos valores con un peso mayor en las carteras indexadas.

Por eso llevan años cambiando su modelo de negocio, ampliando mercados con nuevos productos más asequibles, e incluso antes que lanzaban el modelo de iPhone del año, ahora son 4 a la vez, y escalados para todas las economías. Y lo que también es importante, modelos que interactúan entre ellos, de tal forma que cada vez la comunidad de usuarios y clientes es mayor, ya llevar Apple no es distinción, es diseño y calidad a todos los precios. Por no empezar a hablar de los servicios, que será lo siguiente en explotar.

El hecho que un grupo de inversores crezca y el otro no, no lo veo relevante en el tema de las compraventa que es el momento en el cual se modifican los precios.

En una compraventa, por definición, hay un comprador y un vendedor que deciden intercambiar acciones por dinero.

No se compra más de lo que se vende , o al revés, las cantidades son equivalentes

Si se dice que los flujos de la Gestión Indexada (GI) crea presión alcista sobre los precios, también se puede decir que los flujos de venta de la Gestión activa puede crear presión bajista sobre los precios.

De hecho había leído que se considera que la GI puede jugar, en parte, el papel de estabilizadora de mercado, sobre todo durante los momentos de pánico, porqué la tendencia de las mayoría de estos inversores es de ser más orientados al largo plazo y menos “nerviosos”.

La existencia de la GI es la que provoca también la presión vendedora (flujos negativos) de la gestión activa

Puede haber inversores activos dispuestos a vender una acción por debajo del precio en el cual está, también con la presencia de la presión compradora de la GI, y eso explica porqué las empresas de algunos sectores pierden peso en los indices, y otras lo aumentan, considerando que la presión compradora de la GI no ejercita ningún efecto para variar los pesos.

La presión compradora de la GI es para todas las empresas en relación a su peso, no solo las que suben, pero algunas suben más y otras menos y otras bajan, simplemente porqué la competencia está entre los inversores activos y sus expectativas de los fundamentales en relación al precio.

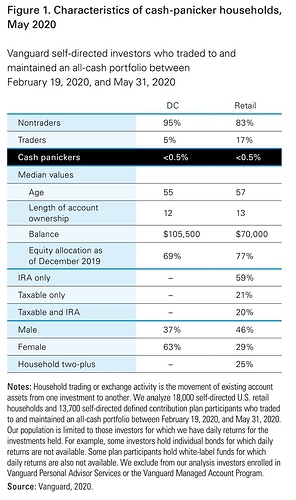

no se a nivel de flujos como ha quedado en marzo.

Lo que si sé es que el nº de inversores de Vanguard que ha pasado en liquidez total ha sido infimo (0,5% - Cash Panickers)

Nunca podemos olvidar que todo es una cadena y si dependes de la inversión del CAPEX de otros y estos la reducen, tú aunque seas mega innovador te vas a acabar viendo afectado.

Se nos olvida que las empresas grandes tienen clientes de todos los sectores y no porque sean mega top, sus clientes también lo van a ser. Todo al final en su cierta medida, acaba siendo “cíclico”.

Muy sorprendido de cómo valora a veces el mercado a muchos años vista a unas empresas y a otras por un año malo mete semejantes fluctuaciones en los valores “a perpetuidad” en un solo día. La tensión que se está viendo este año sin duda es para recordarla!

En la carta de HOROS, reflejan perfectamente lo que siempre quiero transmitir siempre en relación a numerosas empresas de calidad que hoy cotizan a precios muy exigentes:

"Gran parte de las compañías americanas ha vivido una desmesurada

expansión en los múltiplos a los que cotizan. Sirva de ejemplo la evolución de

Microsoft, con una apreciación desde marzo del 60%, alcanzando máximos

históricos y una valoración no vista desde la burbuja de las “puntocom” de finales

de los años 90, cotizando a 34 veces su flujo de caja libre (aún añoramos los años

en los que éramos accionistas de Microsoft, cotizando a un múltiplo de 7 veces y sin

que ningún inversor compartiera nuestro entusiasmo por esa inversión) o de

PayPal, con una rentabilidad superior al 100% desde los mínimos de marzo,

también situándose en niveles de cotización nunca vistos y con una valoración de 42

veces su flujo de caja libre estimado para este año.

He utilizado estos dos ejemplos por ser compañías que han estado en nuestra

cartera durante mucho tiempo. Negocios de enorme calidad, fruto de contar con

poderosos efectos de red en sus productos y servicios, así como fuertes economías

de escala que alimentan esos efectos de red y que les permiten mantener elevados

crecimientos de ingresos y beneficios. Sin embargo, por mucho que nos pese (y más

en un entorno en que la evolución de los mercados se empeña en demostrar lo

contrario), el margen de seguridad de las inversiones sigue siendo el pilar que

marca las rentabilidades futuras que podemos esperar. Uno puede acertar en su

análisis con las tasas de crecimiento y la calidad de compañías como Microsoft y

PayPal, pero si invertimos en ellas a valoraciones en las que necesitas que se cumplan escenarios muy benevolentes para sus negocios, los riesgos que estaremos incurriendo serán, a nuestro entender, inasumibles".

SAP en 2010 tenia 3500 m. de FCF ,en 2019 cerró con 3080.

Es una empresa de sotware,si cuesta creerlo. Creciendo en ventas entre el 6 y el 10%.

Cuando un negocio factura mas y la pasta que genera es la misma (±) algo raro pasa.

Entiendo que irá desarrollando nuevos interfaces y versiones (época de siembra) y posteriormente los irá “vendiendo” a las empresas (época de recoger).

Tal vez esta sea la explicación de esos márgenes deprimidos.

Aunque nadie mejor que @MAA para explicar esto.

Yo hablo por hablar!

AMZN, como no,es una auténtica desbrozadora. Crece ventas , Cash flow al 20 muchos por ciento,cada año,como un reloj.

AAPL ,casi igual crece al 7-9% en los ultimos 3-5 años , ventes y cash flow.

SAP lleva, ttm, 4.3B de FCFF, el mayor en los últimos 10 años, frente a 2.68B en 2010. Si además añadimos la amortización del I+D, sube a 8.25B frente a 4.33B en 2010.

Dicho todo esto, a mi me parece que (opinión de barra de bar) todavía está algo cara.