Esto mismo traté de plasmar, recibiendo no pocas críticas, en el hilo de:

No obstante, me reafirmo en que la mayoría de empresas tecnológicas son bastante sensibles al ciclo y no es de extrañar, puesto que, en según que casos, son contratadas por empresas bastante cíclicas como puede ser Renault que, en ciertos momentos de stress, reducen los gastos “más prescindibles”.

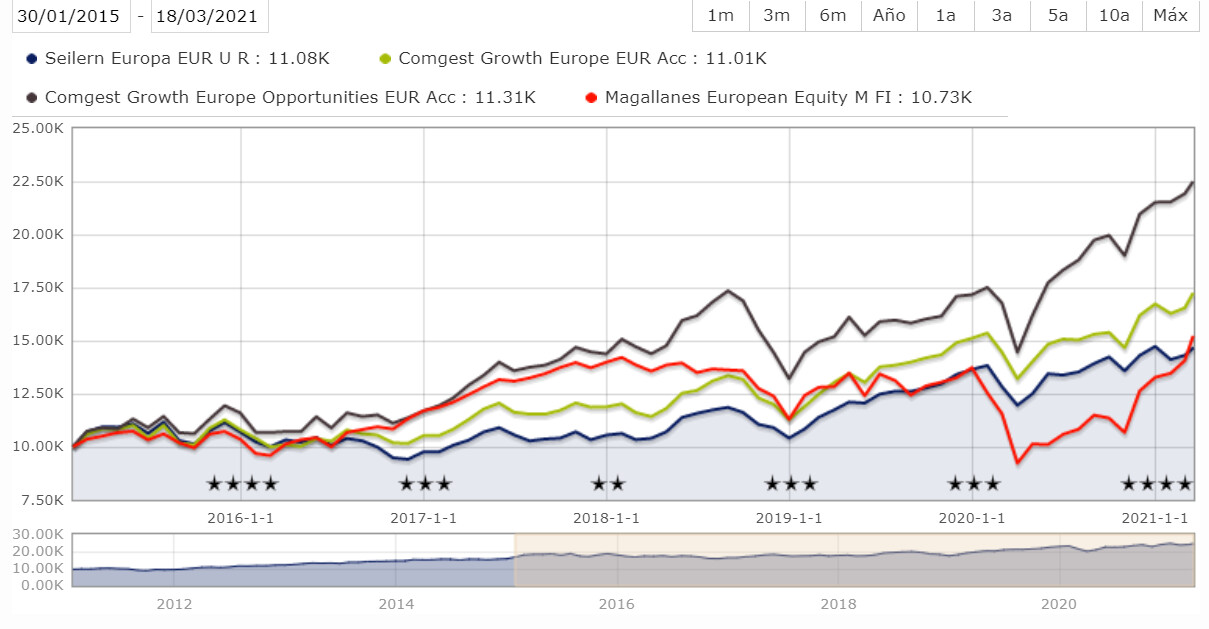

Atendiendo a Europa, estaba mirando estos días y pese a las críticas efectuadas a fondos value como Magallanes vemos como aguanta el tipo frente a fondos de mayor calidad desde su inicio, no sin pocos bandazos.

Pero a fecha actual, se podría decir que hemos llegado al mismo punto con una cartera mucho mucho más barata que otras como puede ser la de Seilern Europa y, aunque nunca se sabe, con mejores expectativas.

También vemos como otros fondos con tremendos bandazos como el Opportunities de Comgest aprovechan las diferentes situaciones de mercado para posicionarse.