@JordiRP, efectivamente hay mucho debate sobre la forma de iniciar una inversión, yo tengo claro que el DCA es lo más sensato y conveniente en el momento actual de crisis de mercados por el #coronavirus. En mi opinión es una crisis que ha venido para quedarse, y la volatilidad va a estar presente en los mercados, por tanto si estaba convencido antes, más lo estoy ahora. Mi duda estaba en el número de aportaciones, 24 aportaciones incluyendo algunas extraordinarias me da para 18 meses más o menos, espero que así se haga una media con menos riesgo buscando, efectivamente ir más tranquilo y tal como están las valoraciones, pues tener unos VLs que den una rentabilidad decente a largo plazo, teniendo en cuenta que son fondos que no voy a necesitar.

Muchas gracias y un saludo.

Me imagino que el texto es solo un ejemplo, pero no me parece muy inteligente invertir en una empresa de lácteos en China cuando la mayoría de los asiáticos no tiene la mutación que nos permite a los europeos beber leche de adultos. De hecho en China no beben leche para desayunar.

Efectivamente así es, siempre puedes modificar tu perfil de riesgo con el conveniente reajuste de la cartera.

En los primeros días de esta crisis estuve muy tentado de hacerlo, de 10/10 a 1/10, para cambiar mi cartera de 85 % RV - 15 % RF a 15 % RV - 85 % RF para evitar las caídas pero tras recibir ese tipo de avisos de Indexa, repasar mi “contrato conmigo mismo” y por lo tanto mi plan y leer consejos e ideas en este foro sobre mantener el plan decidí echarme atrás y quedarme con mi cartera 10/10 y seguir con mis aportaciones periódicas mensuales automáticas como tenía hasta ahora.

El resultado, a día de hoy he recuperado más de la mitad de la caída y estoy en un -8 %, lo cual comparado con los mercados creo que no es mal resultado.

Si hubiera pasado a 1/10 seguro habría caído menos pero también me hubiera recuperado más despacio así que nadie sabe si hubiera sido un escenario mejor o peor que el actual.

Creo que mi decisión fue acertada teniendo en cuenta mi plan de inversión a largo plazo.

No sé si ya ha revisado éste hilo por si le puede ayudar:

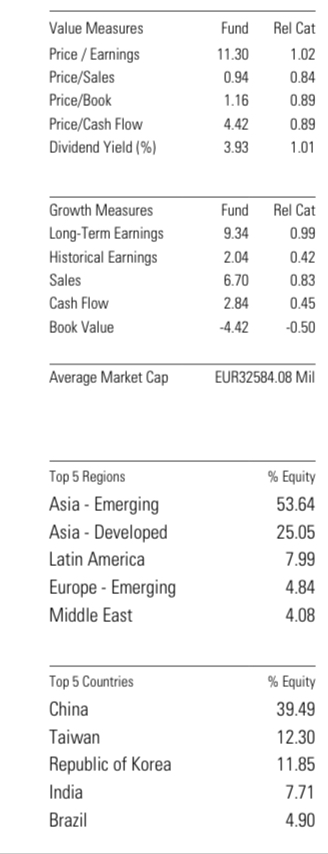

¿Que tal lleva la cartera indexada @JordiRP, ya ha tomado posiciones? Me gustaría comentar el Vanguard Mercados Emergentes, por lo que he visto tiene un peso alrededor del 25% Asia Desarrollada (entiendo que es China), y por lo poco que sé de ese país, pero no me da confianza, seguro que será por mi sesgo que no me fío de los chinos ( un claro ejemplo son los datos que han dado de muertos/contagiados por la pandemia), pero el que sea un régimen totalitario y comunista, y que las grandes empresas al final están en manos del gobierno, me crea mucha desconfianza, de que posiblemente puedan “maquillar” resultados para quedar bien con los más de 90 Millones de afiliados al partido comunista. Y no sé si en otros países, el intervencionismo de los gobiernos también podría afectar de una forma u otra en las empresas, no sé, es una reflexión, pero que particularmente me hace por lo menos preguntarme si yo estaría tranquilo con este fondo, ya que es una de las opciones que también barajo, pero que de momento está fuera. Me gustaría saber su opinión al respecto. Gracias.

Pues todavía no me he decidido y tampoco ando con excesiva prisa pero sí le diré que gana peso la combinación World + Emergentes + Small Caps.

Pues sí, supongo que ese 25% serán empresas chinas (que no China) pues si ya miramos las 10 primeras posiciones, 6 son precisamente de allí.

Creo que se están confundiendo las cosas. Por una parte estoy de acuerdo con usted y yo tampoco me fío de la información que me dé un régimen totalitario y comunista como lo llama usted. De hecho, debo de ser de los pocos contrarians que no ve a China como el nuevo referente mundial porque me niego a pensar que un país con esta forma de gobierno sea quien tire del carro en nuestro mundo.

Yo trabajo con chinos desde hace muchos años. Son disciplinados, trabajadores y ahorradores pero también bastante traicioneros, desconfiados y con pocas ganas de mezclarse con nosotros. Ellos tienen su propio ghetto montado que aglutina desde ocio, fiestas, financiación,…Yo creo que todo ello son taras que les van a impedir liderar el mundo tal y como algunos pronostican.

Sobre lo segundo y que veo que mucha gente confunde. Los índices contienen empresas, no economías nacionales. Lo que tiene el Vanguard Emerging son 1418 empresas de las cuales un buen puñado son chinas que a su vez pesan un 25% sobre el índice. Si por lo que fuera estas empresas chinas estuvieran mintiendo en sus cuentas, tarde o temprano el mercado lo descubrirá y las pondrá en su lugar. Y como nosotros estamos comprando ese mercado pues no debemos preocuparnos pues el índice hará el trabajo por nosotros echando a unas y poniendo a otras en su lugar.

Pero sobretodo tener en cuenta que invertimos en empresas y que para entenderlo siempre pongo el mismo ejemplo porque me parece ilustrativo: Philip Morris es una empresa 100x100 americana que vende en todo el mundo menos en USA.

Ese riesgo siempre lo tendremos presente. Fíjese aquí en España la de años que se comenta el tema de las eléctricas, nacionalizar la banca, la regulación y el papel de la SEPI en Enagás y REE. Pero es que estamos viendo a países europeos salir al rescate de aerolíneas por miedo a OPAS, el tema Boeing en USA. Ya ni comentamos casos como empresas rusas tipo Gazprom o Aramco en Arabia Saudí. O todo el asunto de YPF que afectó a Repsol en Argentina.

Mire, esto es del jueves pasado: Vía libre a la nacionalización masiva de empresas en la UE | Economía

Espero haberle ayudado.

Un saludo.

Muy buenas Jordi,

Dándole vueltas a cómo intentar tener exposición a emergentes más que por la selección del MSCI, por una de “distribución por total de habitantes” (Cosas raras mías), me puse a mirar los índices en emergentes para ver el peso en cada “país” y uno saca una conclusión un poco diferente.

Imagino que ya lo habrá mirado en el propio paper o en el informe de vanguard que viene mucho más completo pero, en la web de una manera muy simple dando a “análisis resumen”, podemos ver la distribución por país puro más que por zonas geográficas.

Este es el paper completo.

En realidad, el vanguard emerging tiene mucho peso en China (casi un 40%) y poco en a mi parecer, futuras potencias mundiales.

Podrán decir, si acaban siendo potencias las acabará recogiendo el índice pero, la pregunta es:

¿No será mejor pillarlas antes de que entren y aprovechar ese crecimiento antes de que ese índice al ver el tamaño las incorpore?

Estoy seguro de que en otro país nos costaría muy poco elegirnos la cartera indexada a través de fondos mucho más ajustada a nuestra idea/visión pero, de lo que no hay duda aquí en España es que tenemos bastantes pocas opciones a no ser que elijamos ETFs…

Llámenme loco, pero sigo buscando un fondo pasivo con mayor exposición a India, que el emergentes tenga un 8% me fastidia mucho para considerarlo como inversión.

Hola Daniel. A mi me parece muy bien, otra alternativa tan válida como la del MSCI. En mi caso, yo busco el peso que este índice usa y éste está basado en capitalización de empresas no por PIBs de países. Si quisiera formarme un portafolio basándome en lo segundo, averiguaría la clasificación del PIB mundial y compraría fondos geográficos otorgándoles el peso que les correspondiera. Por ejemplo, si España supone entre el 1,3% y el 1,4% del PIB mundial pues en una cartera de 100.000 Euros, deberíamos destinar 1.300 o 1.400 a un indexado al IBEX por ejemplo (aunque tampoco sería un reflejo de la economía española en mi opinión).

Es que volvemos a lo mismo, el índice MSCI no intenta reflejar la economía mundial. Fíjese que China es el 40% del índice emergentes y éste a su vez es el 12% del índice mundial con lo que las empresas chinas a día de hoy representan el 4% del total. Evidentemente eso no refleja la realidad desde el punto de vista económico donde el país asiático debe tener un peso de entre un 15% y un 20% del total mundial. Pero como insisto, yo invierto en negocios (empresas) no en países (economías).

Pero eso que usted pretende es muy difícil. Al menos para mí. Todos querríamos tener la capacidad de descubrir la nueva Apple o la nueva Amazon pero me da que para conseguir acertar con una de esas probablemente perdamos hasta la camisa en 99 anteriores.

Además, se supone o al menos así lo interpreto yo que indexarse (y en mi opinión cuanto más global mejor) busca evitar precisamente esto que usted quiere encontrar. La nueva Apple o la nueva Amazon entrarán en el índice antes incluso que sospechemos que lo van a ser del mismo modo que las empresas en declive saldrán antes que nosotros detectáramos problemas en ellas. Simplemente seguimos al mercado, no tratamos de ser más listos que él. Para eso, podemos tener una parte de la cartera en acciones o en ETFs más exóticos por ejemplo.

Pues sí. Aquí a nivel de indexación tenemos lo justo para formar una cartera global si hablamos de fondos. En el caso de querer ajustar más e irnos a conformar una cartera más personalizada en forma de sectoriales o geográficos no queda otra que tirar de ETFs.

Pues no le quedará otra que un Ishares de la India. Pero fíjese, India está en el 5º puesto del ranking mundial si hablamos de economía pero en cambio nadie conoce ninguna empresa de allí más allá quizás de Tata Holding (empresa líder en software, en producción de te o venta de coches). De hecho creo que las dos mayores empresas del país son el Banco Nacional y la Indian Oil pero ambas son del Estado.

En cambio fíjese un país como Suiza. La economía India es casi 4,5 veces más grande que la del país helvético pero creo que todos conocemos muchas de sus empresas y marcas como Rólex o el chocolate Lindt. Pero es que además las 3 empresas europeas más grandes son suizas: Nestlé, Novartis y Roche. Repito: la primera, la segunda y la tercera empresa de más capitalización de todo Europa Occidental están en este pequeño país. Es probable (o no) que dentro de 10-20-30 años aparezcan empresas indias que copen primeros puestos. Cuando lo hagan, los índices las recogerán.

De momento de los indios nos quedamos que están copando puestos de CEO de empresas muy importantes como son Microsoft, Google, IBM o Adobe por ejemplo.

Un placer como siempre debatir con usted, @camacho113

Yo también pienso igual, me cuesta verlo.

Entiendo que si el mercado lo detecta, bajaría su capitalización y saldría del índice entrando otra que la haya superado. Muchas Gracias por sus comentarios, un placer aprender con uds.

Un debate muy interesante.

Hay decisiones “complicadas” que luego creo que pueden tener una enorme incidencia en el resultado final si uno se pone a comparar al cabo de 10/15 años. Da igual que la gestión sea pasiva.

En este caso un ejemplo fácil es que peso darle a China en una posible cartera indexada. Y no es una decisión fácil porque el criterio de si ya constituye o no un mercado desarrollado y no emergente no creo que sea nada fácil. De hecho el propio índice de emergentes la incluía con bastante poco peso hasta hace 1 año y poco.

Que su peso en la economía mundial sea tan grande pero en cambio esté en otra categoría respecto a un indexado típìco como un MSCI World genera dudas significativas. Vamos no es lo mismo excluir economías con poco peso que una con ya tanto peso específico.

Evidentemente está el problema de si se pueden aplicar las reglas “capitalistas” a unas empresas como las chinas. No creo que sea una respuesta sencilla. Hay gestoras activas de notable prestigio que parece que tienen pocas dudas sobre ello.

Por ejemplo T. Rowe las incorpora incluso en algún fondo, no ya global, sinó USA.

Aquí las 10 primeras posiciones del US Blue Chips.

Por otro lado también observamos como gestores que parecían muy convencidos sobre alguna de esas inversiones la deshacen quejándose precisamente de falta de transparencia en ellas o limitaciones gubernamentales a su desarrollo.

Resumiendo, creo que el debate sobre que ponderación darle a China ahora mismo, muestra la naturaleza compleja de la propia inversión incluso por mucho que nos vayamos a indexados. Y es una decisión que puede tener incidencia significativa en el resultado final.

Ojo que también está la opción de decidir no asumir según que riesgos sabiendo que igual nos puede terminar pasando un coste de oportunidad significativo y quedarnos por detrás de otras opciones con mucho mayor peso en ello.

Al final es decisión de cada cual decidir que camino tomar sabiendo sus posibles repercusiones. Ni deberíamos pensar que todas las opciones van a terminar teniendo un resultado parecido ni tampoco que los riesgos asumidos son equivalentes.

Meter emergentes y/o small caps en una cartera indexada típica suele ser, si el plazo es largo, incrementar las posibilidades de mayor rentabilidad pero incrementando también las posibilidades de tener una trayectoria y unos resultados finales más indigestos, recordando que este nivel de indigestión es bastante subjetivo. Personalmente suelo estar muy cómodo con el riesgo small cap (sin abusar de tamaño pequeño) pero bastante menos con el de emergente. Si me preguntan por una cartera de fondos si no hay ninguno con presencia de small caps (ojo hay muchos que no siendo específicos suelen incluir una buena dosis) es posible que me fije y se lo recuerde mientras que en el caso de emergentes tienda a pensar más que sobren en la cartera que que falten.

Excelente reflexión.

No olvidemos que invertir es una forma de filosofar sobre el mundo (la frase no es mía, es de Inversobrio).

Una 1a reflexión, probablemente nos llevaría a seleccionar un índice compuesto por las empresas que todos tenemos en mente en nuestro día a día:

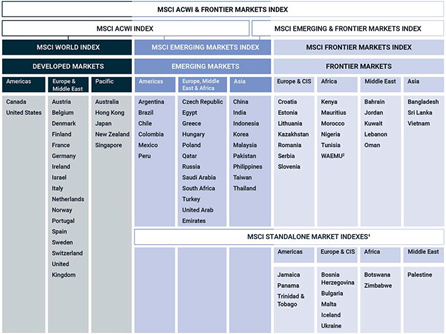

- MSCI World

Una 2ª reflexión, quizás nos haría incluir un segundo índice que consideráramos importante por su tipología de empresas:

- MSCI World

- MSCI Emerging Markets o MSCI World Small Caps

Puede que una 3ª reflexión nos llevara a intentar construir una cartera basándonos puramente en la capitalización bursátil del mundo:

- MSCI World: 34,985,969.57 M USD - 79%

- MSCI Emerging Markets: 4,773,663.82 M USD - 11%

- MSCI World Small Caps Index: 4,378,037.49 M USD - 10%

*Aquí vuelvo a pedir el uso del VAR, @SirHall

Una 4ª reflexión, quizás nos llevaría a darle más peso o eliminar a Europa, por ser la región donde vivimos, o darle más peso o eliminar cualquier otro índice por motivos totalmente lícitos. (como ejemplo Indexa, que elimina la región del Pacífico, sus motivos tendrán…)

Y claro por qué no, una 5ª reflexión (más retorcida si cabe) puede que nos hiciera darnos cuenta que no estábamos capturando la capitalización de todo el mundo, porque nos estábamos dejando índices como el MSCI Frontiers Markets o MSCI Emerging Small Caps…

*Los que se dediquen al sector industrial, sabrán la cantidad de fábricas que se están deslocalizando de China/Corea del Sur a Vietnam (ejemplo: Samsung), por no hablar de los parques industriales que los franceses están montando en Marruecos (ejemplo: Renault).

Como ven, la de vueltas (u optimizaciones, en lenguaje fino) que se le puede dar a la composición en RV de una cartera indexada…

Por no hablar de la elección de gestoras: amundi, vanguard o la gran olvidada ishares (con un 0,12% en su world).

Otro tema, normalmente repudiado, es la inclusión de RF a una cartera indexada, peso y tipología… hay personas que lo consideran imprescindible para diversificar activos (consideran toda la RV como 1 solo activo) y otras que lo consideran un lastre (rentabilidad bonos gubernamentales de 0% en el mejor de los casos, riesgo de impago o quitas de gobiernos), ambos seguramente tendrán su parte de razón.

En todo caso, se debe ser consciente que hay muchas clases de renta fija, y que suelen comportarse diferente cuando el mercado entra en pánico (o se tensa, que queda más fino):

Hasta aquí mi chapa, espero que les haya resultado útil.

Creo que la razón es tan fácil como que no debe de existir un fondo normal UCITS (no ETF) que lo replique. Vamos el típìco ejemplo donde el tipo de operativa es la que limita.

Sí existe o existía en Indexa un fondo UCITS que es el Vanguard Pacific ex-Japan IE000721043, al menos para el perfil 7/10 que es el que yo tenía, lo que ocurre es que solo era para patrimonios superiores a 100000€ en cartera, desconozco la razon de por qué no lo incluían en carteras de menos de esos 100000€.

Hablo de finales del año 2019 que es cuando yo salí de Indexa, podría ser que ahora no fuera así. Yo no llegaba a esas cantidades pero llegué a contratarlo fuera de Indexa a través de BNP en su día.

Gracias por la corrección.

Es verdad que en Indexa hay carteras distintas para según que importes de inversión. Recuerdo que en sus primeros meses tuvieron algunos problemas porque al pasar de 10000 euros habían cambios que luego si por lo que fuera se volvía a menos de 10000 se deshacían dichos cambios. Creo que dejaron que una vez se había pasado de 10000 se mantenía ya estructura aunque se volviera a bajar.

No se si es para aprovechar mejor los rebalanceos pero tengo la sensación que rebalancean más de la cuenta. De hecho diría que ya tuvieron que cambiarlos en la reciente caída supongo porque generaban excesos de movimientos en mercados muy volátiles, algo poco adecuado para los fondos donde las operativas son con algún dia de retraso desde que se da la orden hasta que se hace efectivo el cambio entre vender un fondo y comprar el otro.

Muy de acuerdo con todo su comentario. Discrepo de la cuarta reflexión ya que creo que en Europa hay que estar y no porque vivamos aquí debemos renunciar al crecimientos de las empresas que nos son más cercanas, más cuando las empresas europeas venden en todo el mundo. Europa puede pasar por momentos de crisis pero seguro que Nestlé, Roche, Sanofi, Siemens, Inditex, Allianz, SAP; LVMH, etc, encontrarán el modo de ganar dinero, aquí o en cualquier parte del globo terrestre.

Sobre el quinto punto, la verdadera reflexión es si queremos ganar dinero a largo plazo invirtiendo mediante una estrategia indexada o nos hemos convertido en unos locos de la propia estrategia siendo más papistas que el papa. Vamos, que no creo que no nos podamos retirar dignamente por no haber comprado acciones de Mauritania.

Totalmente de acuerdo @SirHall

Buscando la cartera perfecta, acabamos sobrecomplicándola y curiosamente penalizando su rentabilidad.

Y digo curiosamente, porque en otras facetas de la vida, normalmente más horas de dedicación y optimización, suelen implicar una mejora en ese ámbito. Pero la inversión es otra historia amigos.

Fíjese que yo personalmente aplico en mi cartera la 1a reflexión, consciente de que no es la más óptima, pero si la que me permite dormir bien tranquilo.

En el fondo el problema que subyace es que la geografía no dice nada de buenas o malas empresas, y la capitalización dice de empresas que son buenas, pero que crecieron en el pasado. La mayoría de las empresas americanas son grandes por el mercado doméstico, pero lo son más porque venden en todo el mundo (o casi).

Para mí, para empresas establecidas, la clave está en qué mercados venden y en qué mercados pueden crecer más y cómo lo están haciendo en ellos.

Para empresas nuevas es donde sí que veo más la importancia del mercado local de cara a la primera ola de crecimiento. Todas las franquicias americanas tuvieron una época de crecimiento exponencial doméstico y luego salieron fuera, la mayoría siendo capaces de exportar el modelo y marca con éxito. En esto es donde mercados más pequeños y fragmentados como el europeo hacen mucho más difícil el alcanzar este músculo inicial. Si el mercado Chino o Indio es parecido al americano, ese fenómeno local debería ocurrir o estar ocurriendo igual, por lo que apostar por esas economías tendría sentido. Ahora habría que intentar averiguar si luego esas empresas serían capaces de salir fuera con el mismo éxito que las americanas.

En cuanto a asignarle un 1,4% a España tendría sentido en términos de PIB, pero entonces tendría una parte ínfima de una gran empresa global: Inditex. Ya lo del IBEX lo dejamos para otro momento.

En un mundo no autárquico, la ponderación por PIB del país no le veo la gracia puesto que tenemos multinacionales y comercio internacional.

Como bien señala @jcsogo Inditex no tiene solo negocio en España (idem con TEF o SAN).

Y por supuesto Nestlé, Roche y Novartis no tienen solo negocio en Suiza. Y KO, Apple o Google no solo en USA ni Samsung solo en Corea del Sur ni LVMH y Sanofi solo en Francia, ni GSK o BP solo en UK ni Wolkswagen y Bayer solo en Alemania…

Probablemente la ponderación por PIB si fuera interesante en un índice de RF gubernamental

Gracias @JordiRP por su post que nos ayuda como efectivamente dice a los que se están iniciando y aprendiendo con las aportaciones de todos. Yo comentaré al post de @camacho113 que Openbank ha dado de alta el ETF siguiente cotizando en XETRA alemán:

https://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P00015DQE

Es el ETF iShares Edge MSCI World Quality Factor UCITS ETF USD, y según su evolución ha dado unos rendimientos satisfactorios respecto del índice MSCI World. Tiene un coste único del 0,30% de gastos de gestión, sin ninguna comisión. Lo estoy estudiando para tener en mi cartera un ETF con aportaciones periódicas concentradas para evitar comisiones de brokerage.

Un saludo

Hola a todos.

Es mi primer post en el foro, amén de la presentación.

Por mucho que se anime a los novatos a participar, ustedes saben cuánto cuesta atreverse al principio, en medio de tanto conocimiento paralizante. (El de ustedes).

También estoy configurando mi cartera indexada. Me surge una duda:

El axioma que goza de máximo consenso es la indexación, al menos, a un índice global. Ahora bien, pongamos que yo considero que EEUU va a tener un rendimiento particularmente superior en los próximos años y decido indexarme, asimismo, al S&P500. Esto lo creo al mismo tiempo que creo que no es bueno poner todos los huevos en una misma cesta —por lo que pueda pasar—, de manera que mantengo mi indexación al índice global.

Por lo que deduzco tras la lectura de varios posts en este hilo, ello constituiría una redundancia. Doy por hecho que esto es cierto. La pregunta es, ¿una redundancia de ese tipo constituye siempre un error por definición y teóricamente sería mejor corregirla, o es una opción como cualquier otra?

Muchas gracias anticipadamente por su ayuda.

Saludos.