Es una opción como cualquier otra, y la mejor en absoluto es la que hace sentir más comodo al inversor. Me explico:

Si se parte de la base que nadie sabe cuales son los indices que lo va a hacer mejor en el futuro, hacer una sobreponderación USA sobre la base que históricamente ha ido mejor, puede tener sentido, solo si el inversor confía en esa distribución de activos para su cartera a largo plazo.

Una de las preguntas a las cuales hay que responder es: ¿Que pasa si teniendo en cartera USA por encima de la media, la renta variable Norteamericana empieza a ir peor que otras áreas durante unos cuanto años?

Todo dependerá del horizonte temporal del inversor y de la confianza que tenga en su selección de activos, porqué el riesgo de empezar un baile de rotación de activos sobre la base de lo que lo está haciendo mejor, puede ser bastante elevado y normalmente no suele llevar a nada bueno.

Suscribo por completo el comentario de @Fabala pero le diré más: lo que por Ley de Murphy puede pasar perfectamente es que usted se indexe al S&P 500 y durante 2, 3, 4 años el índice esté plano mientras que otro índice, por ejemplo el japonés, empiece a dar rentabilidades espectaculares y usted se cabree al ver toda la pasta que está dejando de ganar, lo que le llevará a tomar la mala decisión de perder la paciencia y sobreponderar excesivamente el índice ganador del pasado reciente cuando a lo mejor el próximo ganador absoluto vuelve a ser el S&P 500 o la bolsa suiza. En cambio un índice global ya habría hecho el trabajo por usted.

Hace ya muchos días que vengo llegando a esta misma conclusión. Seguramente no sea la combinación perfecta pero si la más adecuada.

Veo que no me estoy haciendo entender. Precisamente ante las muchas intervenciones en que comentan si dar más peso a China, o a USA, o a Japón, etc,etc, intento explicar que yo invierto en empresas y que una cosa es cual sea el mercado en el que coticen y otra donde vendan.

Yo quiero indexarme a un vehículo que lleva las 1.600 mejores empresas del planeta, no a un conjunto de economías. Y me da igual si las 20 primera son americanas (ergo cotizan en USA), alemanas (ergo cotizan en el DAX) o chinas.

Repito, no sólo estoy de acuerdo con todo ello sino que es lo que vengo defendiendo desde el principio del post. Si incluso he hecho la comparativa entre la economía de la India y la Suiza y a reglón seguido he puesto de ejemplo las 3 empresas suizas como las más grandes de Europa.

Las aproximaciones a algo complejo como la inversión siempre tienen sus limitaciones.

Fijémonos en como desde determinados ámbitos de la indexación, que quieren centrarse en las propiedades generales en lugar de las concretas, se sigue con una imagen mental igual que hace 50 años donde las empresas vendían en parte bastante mayor que la actual en el mercado donde tenían su domicilio fiscal.

La globalización está cambiando sensiblemente esto y no está nada claro que efectos puede terminar teniendo para aquellos que siguen insistiendo en clasificaciones geográficas.

Por otro lado lo mismo podemos aplicar a la inversa. Miramos una empresa que ha mostrado tener gran solidez en crisis pasadas, donde su negocio se centraba más en un determinado tipo de mercado. La globalización puede introducir aquí factores adicionales de riesgo en según que circunstancias.

Ojo no estoy diciendo que la globalización sea algo negativo, más bien creo que a largo plazo y bien implementado, puede tener sus efectos positivos, pero está claro que puede estar cambiando y/o puede cambiar ciertas reglas históricas. Algo que por otra es una de las particularidades de la inversión. Que ciertos parámetros pueden variar significativamente con el tiempo y pasar cosas que en cierta manera hace muchos años habrían sido impensables.

Pues siento no haberlo entendido correctamente. Siendo lo que dice también mi posición en este tema, que lo importante es invertir en empresas, no en geografías, o se invierte en un índice “world” o directamente en esas empresas. El sesgo geográfico que plantean los fondos de Europa o de Asia es incompleto, a menos que se quiera ponderar empresas que sólo x cotizan en ese mercado y sólo venden en ese mercado. Una empresa que es global tenderá a tener un tamaño tal que la haga aparecer en el índice mundial.

En Abril comenté en este hilo tan interesante la estrategia o primera versión de mi inversión a largo plazo: (Lanzando la cartera indexada), y después de analizar pros y contras, así como leer otras opciones, les presento la última versión de mi estrategia inversora. Ha tenido mucho que ver en estos cambios Indexa Capital, que después de rebajar sus comisiones en los Roboadvisors que gestiona, pues me ha hecho pensar que son realmente competitivos. Concretamente para una cartera de 5 Fondos Indexados de Vanguard, con rebalanceo y aportaciones automáticas, supone al año un 0,62% IVA incluido. Esto me da la diversificación necesaria por comercializadoras y gestoras, ya que la otra parte de la inversión indexada estaría en OpenBank con Amundi MSCI World, y un nuevo Fondo en mi Cartera, Fundsmith Equity. Los Fondos Value y las acciones IBEX 35 quedan igual, así que el esquema de mi inversión para 2020-2032 sería el siguiente:

CARTERA de RIESGO(48% de los Fondos) período:2020-2032

CARTERA ACCS IBEX35:10,00% F.I. VALUE INVESTING:12,00%

Besinfond F.I. 45,00%

Magallanes Europa Equity F.I. 40,00%

Cobas Selección F.I. 15,00% CARTERA FIDX_INDEXA 9/10:35,00%

Vanguard U.S. 500 Stock Index Fund Instit. EUR Accum. 34,80%

Vanguard European Stock Index Fund Instit. EUR Accum. 21,80%

Vanguard Emerging Markets Stock Index Fund Instit. EUR Accum. 14,90%

Vanguard Japan Stock Index Fund Institutional EUR Accumulation 7,00%

Vanguard Eurozone Inflation-Linked Bond Index Fund Instit. EUR Accum. 20,90%

LIQUIDEZ Cartera en INDEXA 0,60% CARTERA FIDX_OPENBANK:43,00% Fundsmith Equity Fund 30,00% Amundi Index MSCI World AE-C 70,00%

LIQUIDEZ:52,00% de los Fondos

Gracias a @JordiRP, @camacho113 y demás colegas por su ayuda en sus recomendaciones. Agradecería cualquier comentario respecto de este nuevo enfoque en mi Cartera de Inversión, poco a poco aprendiendo y leyendo pues vamos teniendo las ideas mucho más claras.

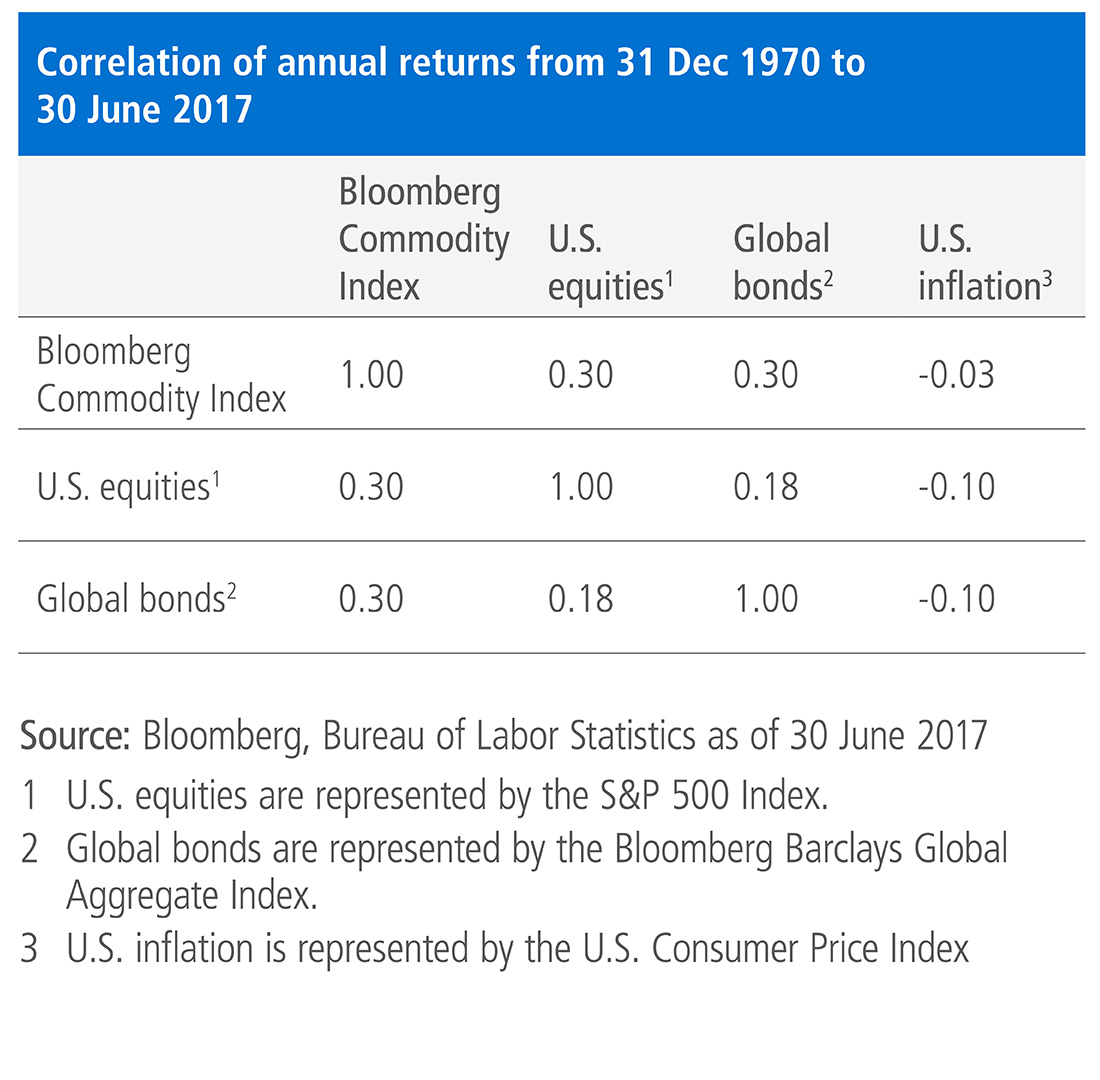

Doy fe que no se equivoca, en la matriz de correlación entre activos de X-Ray, el Amundi JPM Global Govis presenta una mayor descorrelación Con la RV (World, Europa, SP500, Japón y EM), que el Vanguard Global Bond.

Por ello, en estos tiempos de volatilidad e incertidumbre, traspase el segundo al primero .

Por el mismo motivo también traspase del Vanguard Euro Government Bond Index, al iShares Ultra High Quality Euro Government Bond.

En estos tiempos yo veo mi RF no como un freno a la volatilidad, sino como un un freno a los DD. Para mí el riesgo no es la volatilidad, es un DD del 40% que tarde 4 años en recuperar, porque ahí podría perder la paciencia y deshacer la cartera. De ahí mi fijación tras las caídas de Marzo, en llevar ese 25% de RF lo menos correlacionado posible con la RV.

En esta ocasión la RF ha salvado de mayor DD, pero no siempre ha sido así. La RF está también correlacionada con las acciones.

Aquí comentaba que el único activo que realmente está poco correlacionado son las materias primas:

Deduzco que con DD se refieren a “Drop Down”, vamos que se ha salvado de una mayor H “hostia”

¿Podría poner algún ejemplo con RF gubernamental de países desarrollados?

Le prometo que no es una pregunta trampa, es puro desconocimiento por mi parte y por aprender.

En la pregunta específico RF gubernamental de países desarrollos porque considero (opinión personal) al resto de RF como chicharros bastante correlados con la RV: RF corporativa HY, RF gubernamental países emergentes, …

Cómo ejemplo, la hostia que se ha dado algún fondo patrio de RF Corporativa HY en 2020…

Desde una visión cuantitativa, seguramente tenga toda la razón y sea lo más sensato para descorrelar la RV. Pero a mí personalmente me entra repelús solo de pensar que para ello debería de contratar un fondo que utiliza derivados que replican al índice Bloomberg Commodity Index.

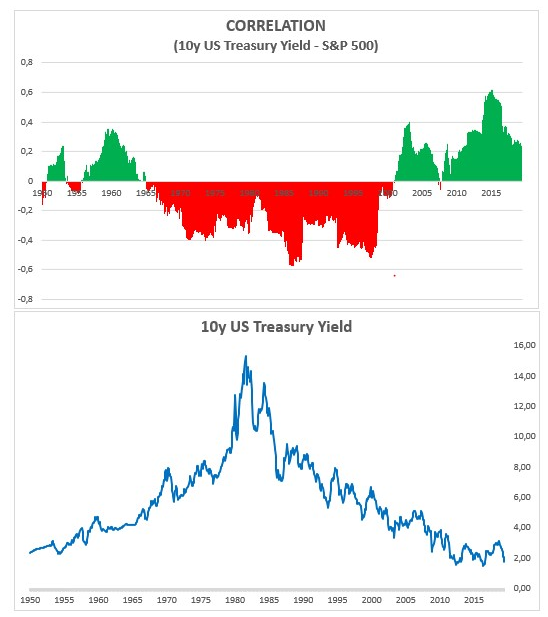

Ojo que aquí se muestra la correlación por los tipos de interés, que como bien saben van en el sentido contrario al precio del bono, pero creo que se entiende.

De todas formas, más allá de la correlación o no de dos activos, la clave está en preguntarse qué espera uno de ellos y por qué los tiene en su cartera. Si lo que se pretende es en general tener menos volatilidad, estoy de acuerdo que teniendo RF gubernamental en la cartera se consigue, aunque a costa de menor rentabilidad a largo plazo. Ahora bien, si uno lo tiene pensando en que así tiene menos riesgo, ahí discrepo, piense sólo en qué hubiera pasado si en la Gran Crisis Financiera hubiera quebrado uno de los grandes países de la zona euro, y no estuvimos tan lejos.

Nunca he estado muy convencido de esta afirmación, aunque suele ser muy común por la mayoría de inversores, así que imagino que será cierta.

Permítame una segunda pregunta, ¿Tiene alguna gráfica a largo plazo que compare una cartera formada por 1 fondo de RV (sp500 o MSCI World) vs una formada por 2 fondos 50% RV (sp500 o MSCI World) + 50% RF (gubernamental)?

En mi opinión, aunque la RF tiene una menor rentabilidad esperada, reduce el DD o H de la cartera, por tanto la cartera necesita menor rentabilidad para volver al punto de partida.

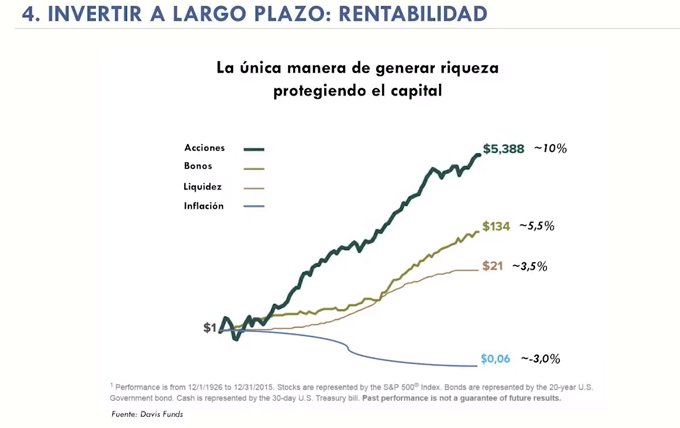

Que en general reduce el DD o H de la cartera es indudable y estoy de acuerdo con usted, ahora bien a largo plazo lo que le dará más rentabilidad es disponer de los activos que precisamente dan más rentabilidad y ahí la RV cumple un mejor papel:

Gráficos gentileza de una presentación que @MAA hizo hace unos meses en el Colegio de Ingenieros

No olvide que lo que sucedió en el pasado no necesariamente tiene que volver a suceder en el futuro.

Esos datos están sesgados por el excelente comportamiento de la renta fija en ese periodo (1972-2020).

Si bien en los setentas sufrió la renta fija, a partir de 1980 (donde los tipos de interés alcanzaron el 18%) los bonos se vieron muy beneficiados por las constantes bajadas de los tipos de interés, bajando del 18% al 0% prácticamente actual.

A partir de ahora o habrá una reversión a la media (subidas de tipos que perjudicarán mucho a la renta fija) o bien se mantendrán planos, en el mejor de los casos, como llevan en Japón desde 1990.

Hay otra característica de la RF en la cartera y es que, en fase de distribución, el “exceso” de volatilidad de la RV disminuye la tasa de retirada segura (SWR) limitanddo la ventaja de la mayor rentabilidad esperada.

Si entráis en portfoliocharts, la SWR de la cartera 60/40 es un pelín (0,1%) mayor que la de la cartera 100% RV.