Buenas tardes, antes de empezar espero que me perdonen el lujo que me tomo como novato en el foro al abrir un hilo, pero creo que con la reciente noticia de la muerte de Maradona (DEP) vale la pena recuperar la teoría en cuestión. No se asuste nadie, no voy a hablar de fútbol (más que a efectos puramente metafóricos) ni de tipos de interés (casi nada, al menos).

Esta teoría de nombre tan original se la sacó de la chistera el exgobernador del Bank of England, Mervyn King, en un discurso en 2005 en Londres. Imagínense la cara de los asistentes cuando la mayor autoridad inglesa después de la reina y el primer ministro se pone a hablar de Maradona para ilustrar sus actuaciones.

La teoría hace un símil entre la actuación de Maradona en el partido de la copa mundial de 1986 frente a Inglaterra y el mercado de tipos, aunque es extrapolable a todos los mercados financieros. En el partido que nos atañe Maradona mete dos goles muy recordados. Respecto al primer gol, la famosa “mano de dios” solo pasa de soslayo definiéndolo como un ejercicio impredecible, inesperado y del que tuvo suerte de salir indemne (recordemos que King es inglés).

Es el segundo gol el que utiliza King para ilustrar la teoría, el “gol del siglo”. Si no han visto el gol les recomiendo que lo hagan, y si lo han visto también porque igual nunca han reparado en lo que nos interesa. El caso es que Maradona se recorre más de medio campo regateando hasta 5 jugadores ingleses corriendo ¡prácticamente en línea recta! ¿Cómo puede ser eso? Pues porque los ingleses intentaron anticiparse a lo que pensaban que Maradona iba a hacer. Dado que esperaban que los intentase regatear por la izquierda o la derecha se movían en consecuencia, dejando el camino expedito (simplificando mucho, lo sé) hasta marcar a puerta vacía.

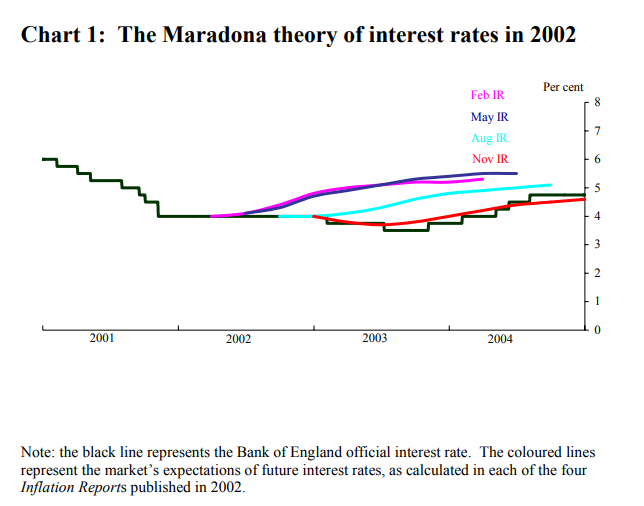

Y es exactamente así como funciona en muchas ocasiones el mercado de tipos de interés. El mercado de tipos se mueve en base a lo que cree que va a hacer el Banco Central que corresponda, el BoE en el caso que comenta King y que ilustra con el ejemplo del año 2002. Este año el mercado descontaba que el Banco de Inglaterra subiese los tipos para estabilizar la economía, cosa que consiguió sin tener que mover ni un punto básico el precio del dinero. Adjunto gráfico a continuación:

No obstante, no tenemos que irnos tan lejos para comprobar como esa teoría siguió funcionando. ¿Recuerdan a Draghi y su “whatever it takes” en 2012? Incluso ahora el propio BoE está coqueteando con recortar los tipos por debajo del 0% (de hecho está puesto en precio que así sucederá) aunque yo creo que el gobernador actual se está marcando una Teoría Maradoniana de libro. En mi opinión esta teoría es muy ilustrativa para entender el funcionamiento de los mercados: las expectativas son más importantes que lo que realmente acaba sucediendo.

Sin embargo, como comenta el propio King en el mencionado discurso, Maradona no podría meter en todos los partidos yendo en línea recta y los Bancos Centrales no podrían cumplir sus objetivos dejando siempre los tipos sin cambios. Esos objetivos que llevan años sin cumplir, si… pero bueno eso es otra discusión

Les dejo la transcripción del famoso discurso por si quieren leerlo (en las páginas 6 y 7 son en las que se explica la teoría)

https://www.bankofengland.co.uk/-/media/boe/files/speech/2005/monetary-policy-practice-ahead-of-theory

Siempre abierto a sus comentarios, sugerencias y reproches!