Le dejo una frase de Lynch que enmarqué:

“Compre usted las acciones correctas al precio equivocado y en el momento equivocado y sufrirá grandes pérdidas”

Esto también vale para Aryzta ![]()

Le dejo una frase de Lynch que enmarqué:

“Compre usted las acciones correctas al precio equivocado y en el momento equivocado y sufrirá grandes pérdidas”

Esto también vale para Aryzta ![]()

Créame que cada vez que mis hijos quieren ir al McDonalds me acuerdo de la panadera

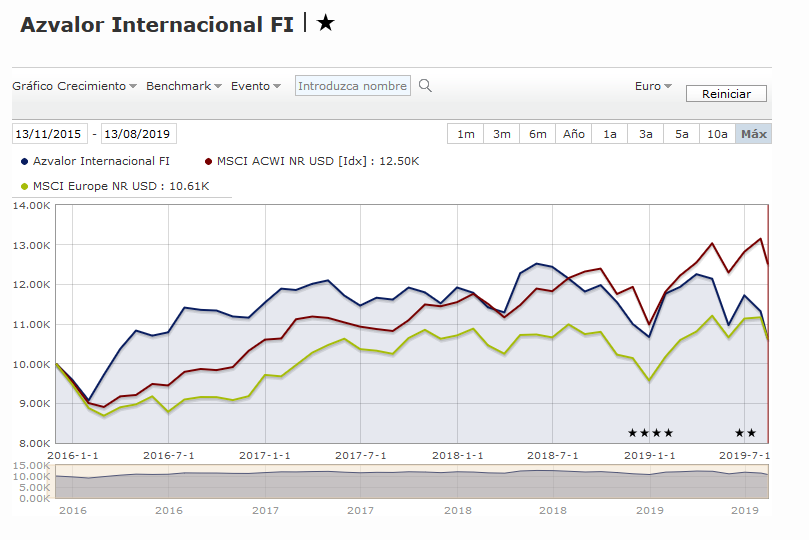

Salta a la vista con que índice quedan mejor a compararse

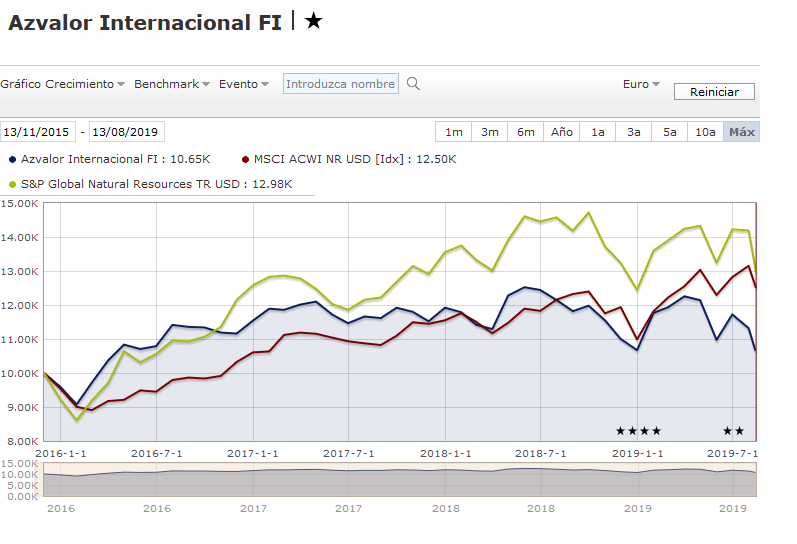

Por cierto, la cosa no mejora si comparamos con el sectorial de recursos naturales

Edito: que por cierto mucho criticamos, con razón, la gestión bancaria, pero vemos que los independientes repiten muchos de los “vicios” de los bancarios.

Un pequeño paréntesis para comentar la calificación de “Great place to work”.

Sin referirme a Azvalor sino a la validez o credibilidad del certificado en sí. Es NULO.

Lo otorga una empresa previo pago de la que quiere ser evaluada, en este caso Azvalor, para que le diga que es la mejor y así publicitarse. ¿Cree usted que pagarían si no les dieran el título?.

Lo conozco por propia experiencia porque en una empresa en la que trabajé hace tiempo, cada año les daban el título y no he conocido otra peor.

Y después de su, en mi opinión, acertada reflexión, les propongo otra en forma de preguntas: ¿Por que entramos en estos fondos? ¿Cumplen en la actualidad las condiciones por las que entramos?

Respóndansen sin hacerse trampas al solitario.

Nota: Respondiendo a su pregunta, sí, considero que están siendo firmes a su principio de comprar barato. FGL siempre a dicho que AZVI no es un fondo de MMPP, pero que ahora hay que estar invertidos aquí.

En algunos otros post apuntaba que bajo mi punto de vista el “problema” (por llamarlo de alguna manera) es la comunicación manida del skin in the game, el ROCE, la calidad del management, etc. Pero ser contrarian hoy día creo que es ir a turnarounds, mmpp, cíclicas, posiciones especulativas, etc. Creo que sólo se está cómodo si se es plenamente consciente de esta realidad y se acepta, y aún así cuesta lo suyo estar cómodo.

Saludos.

Paso a comentar en el hilo Azvalor vs Cobas (ya que considero que es un tema específico) sobre la respuesta que me han dado desde la gestora acerca de la duda que les he planteado sobre que la diversificación en varias MMPP puede lastrar a largo plazo el rendimiento general de la cartera del fondo azValor Internacional.

El problema es que aunque no sean ni un fondo sectorial ni un fondo específico de materias primas, van a sufrir en sus carnes los problemas asociados a este tipo de fondos.

Porque los problemas no vienen del tipo de fondo que digan que son vienen del tipo de cartera que se tiene y de como se gestiona. Si tienen una cartera con mucha empresa relacionada con las materias primas van a sufrir (y les va a tocar gestionar) los problemas asociados con invertir en este tipo de empresas.

Que los gestores estén dispuestos a concentrar la cartera de una forma tan específica, por claro que lo tengan, supone que igual un inversor pueda estar bastante menos cómodo según lo que le suponga en % de su cartera.

De la carta trimestral (de anteriores y también de las de otras gestoras value), mucho se ha comentado de las divergencias de valoración o de los supuestos riesgos que puede suponer ahora mismo estar invertido en índices, en las FAANG o similares.

A mi que un gestor decida no invertir en algo porque no se encuentra cómodo con los posibles riesgos asociados, me parece de lo más respetable, igualmente cuando lo hace un inversor particular. Incluso en el caso que no vea esos riesgos de la misma forma.

La clave más bien está en lo que uno decide invertir. Y no suele servir esconder los riesgos asociados a las inversiones que uno decide hacer debajo de los riesgos de las que no decide hacer. Porque todas tienen sus tipologías de riesgos asociados y los gestores (o los inversores particulares) les va a tocar saber como gestionar esos riesgos.

La semana pasada vimos un claro ejemplo. Buena parte de los inversores de Burford se encontraron con un riesgo que algunos habían infravalorado, la dificultad de valoración del subyacente con el que trabajaba la empresa, los juicios.

Como inversor de AzValor la verdad es que me preocupa bastante poco que tengan más o menos razón sobre los posibles peligros de los sitios donde no invierten. Tampoco es ninguna sorpresa que les gustan bastante poco cierta tipología de negocios. Esperar que de repente se pasen a un tipo de inversión que no creo que ni sea su estilo ni posiblemente tengan especiales cualidades para manejarlas, si sería autoengañarse.

Lo que sí me preocupa es la naturaleza de los riesgos de las inversiones que sí hacen. No por dudar de su falta de convicción en ellas, ni porque no se jueguen su dinero ni porque dude de sus capacidades para analizar inversiones.

El exceso de concentración y las particularidades del sector de las materias primas suelen ser riesgos complejos de gestionar y con algunos factores difíciles de preveer.

Que alguien esté dispuesto a asumir esos riesgos con buena parte de su dinero (como supongo que es el caso de los gestores) ya sea porque espera una posible rentabilidad sensiblemente superior a la renta variable más típica y/o una confirmación de su visión del mundo, no necesariamente los convierte en unos riesgos que nosotros estemos dispuestos a anteponer a otros, o al menos no para según que parte de nuestro dinero.

Personalmente creo que hay una buena parte de partícipes que conocen poco la inversión relacionada con las materias primas y se están fiando demasiado, para interpretar los riesgos, de la visión de la propia gestora, que sin embargo, creo que como acostumbran las gestoras, está explicando bastante poco algunos de ellos.

Ya saben lo que pasa, que las tesis de inversión habitualmente hablan poco de riesgos que normalmente sólo se terminan conociendo cuando se convierte en error.

Algunos de esos riesgos por ejemplo están relacionados con un punto que usted comenta en el post de otro hilo

La clásica tendencia al equilibrio entre oferta y demanda. Sin embargo faltan aquí un punto importante:

a veces el tiempo que tarda a producirse este ajuste es largo y durísimo para los inversores que hayan invertidos en él.

Sé que desde la propia gestora andan pidiendo paciencia a los inversores desde mediados de 2017 sobre que su cartera podía tardar uno o dos años en terminar de fraguar. De momento ya llevamos dos años. Pero para este tipo de carteras, y aunque puede materializarse de forma rápida la tesis, la probabilidad de escenarios donde se tarda bastante más de 5 años en hacerlo y con rentabilidades obtenidas bastante menores, se incrementan sensiblemente y posiblemente haya parte significativa de los partícipes que estén poco mentalizados de ello.

A esto lo llamo yo “sesgo de autoconvencimiento”. El petroleo no hace muchos años bajó a la zona de 28-32 euros. Es un hecho que no tiene porque repetirse pero que no hay que ignorarlo tampoco.

Muy de acuerdo, sobre todo, con los dos últimos párrafos. Un saludo.

La verdad es que estoy bastante de acuerdo en todo lo que expone, con alguna matización.

Los gestores cuando dicen o expresan sus opiniones se dirigen a todo tipo de inversor que tienen en sus fondos. Si ahora en AZVI hay invertidos cerca de 870 millones, supongo que habrá de todo tipo de inversor: grande, mediano, pequeño, particular, institucional, más preparado financiera y psicológicamente, menos preparado financiera y psicológicamente, etc. Cuando los gestores hablan o escriben ¿a quién se dirigen? ¿le hace falta a usted o a mi que me digan que no es un fondo de MMPP? Igual yo no conozco al dedillo los problemas asociados a los fondos específicos de MMPP, pero sé que va a haber problemas, oiga, como en todos los fondos de todo tipo. Cada fondo tiene un tipo de problemas asociados a las empresas en las que invierte. La clave está en saber si se quiere invertir en este tipo de activo, por qué y sobre todo cuánto. No se tiene la misma sensación de miedo cuando se produce una caída bursátil brusca o se mantiene la caída en el tiempo y hemos invertido el 10% de nuestra capacidad financiera que cuando hemos invertido el 50%.

Sobre las responsabilidades de inversión y gestión de los inversores y gestores, qué quiere que le diga, aquí no se obliga a invertir a nadie en ningún tipo de fondo. Yo hablo por mí. Llevo invertido en AZVI dos años, nada, no he hecho ni empezar. Invertí en este fondo primero por sus gestores y luego por el tipo de activo y el área geográfica internacional. Claro, yo soy un aficionado, no soy un profesional, y así trato de aprender a la vez que invierto. Oiga, no sólo estoy invirtiendo en MMPP, es que también estoy aprendiendo cosicas, así, step by step sobre las MMPP. A ver hasta donde llego, tanto con el fondo como con los conocimientos. No tengo prisa.

Sobre lo de Burford, no voy a reproducir aquí el debate inversor en acciones vs inversor en fondos. Repito, yo soy un aficionado, por eso invierto en fondos gestionados por profesionales, y aún así se equivocan. También estaba el True Value invertido en esta empresa y se salieron a tiempo ¿suerte? Si la operación la hago yo, desde ahora le digo que sí, que suerte.

Por otra parte, ¿usted confía en los gestores? No sé, me da que está perdiendo la confianza. Dice que si el dinero que arriesgan es el suyo, vale, bien, pero que si es el de los demás (se referirá usted al de los inversores) ya es otra cosa. Le repito lo de antes, no se ven las cosas igual según el % que uno tenga invertido.

Mire, en estos momentos, con dos años de inversión en AZVI y con la situación actual, a mi no me preocupa en estos momentos nada más que un aspecto de este fondo (seguro que es por desconocimiento de la economía global o preparación insuficiente financiera) y es si la diversificación de MMPP de la cartera podría afectar negativamente A LARGO PLAZO al rendimiento del fondo. Y así se lo he preguntado. La respuesta que me ha dado es la que es. Se estará de acuerdo o no. A mi con sólo dos años de inversión me vale, voy a darle más tiempo, bastante más tiempo. Y aquí enlazo con la observación que hace usted del tiempo, usted que siempre nos recuerda lo de que el largo plazo no son esos “pírricos” cinco años. Según usted, ¿cuánto tiempo tardará en producirse este ajuste? No lo sabe, nadie lo sabe. Luego paciencia, claro, repito otra vez, no es lo mismo pedirle paciencia a alguien que tenga invertido un 10% de su capacidad financiera que un 50% o que tenga 35 ó 65 años.

Conclusión, repartamos responsabilidades. La “culpa” no la tienen toda los gestores, vamos a ver si tenemos claro dónde nos metemos los inversores, por qué y con cuánto.

Muchas gracias por su atenta y explicada respuesta. La verdad, echaba de menos estos coloquios, casi dos meses por esos mundos de Dios sin intervenir a penas. No crea, me han venido de maravilla, como que veo todo con otra perspectiva

Completamente. Si hay un mercado complicado es éste, en el que nacieron por así decirlo las complejidades de los derivados. Si se diera el caso de que la demanda de una determinada materia prima se disparase, ¿no podría darse que los principales demandantes de la misma estuviesen cubiertos a un precio tope con futuros? El valor de todos los derivados sobre las materias primas es una variable sumamente crítica. Y aparte de acertar con que la materia prima suba habría que acertar con que las empresas sean de las que resistan hasta ese momento.

Es impresionante el ojo clínico que tiene. Da gusto leer cada uno de sus comentarios.

Aprovecho para, si usted tiene a bien, hacer una segunda parte del posdcast con usted (@jvas e invitad a unas gambas a este señor, por dios).

Con @agenjordi no deja uno nunca de aprender, y disfrutar de su gran generosidad compartiendo sus conocimientos. Nos comprometemos a que (siempre que él quiera), tenga su episodio en cada temporada del Podcast +D. Un gran amigo, y mejor persona

@jvas, a sabiendas que estamos en agosto… Se sabe algo de la petición de podcast a Santiago Eguidazu?

Salu2.

Pd. Suscribo la petición de segundo pase a @agenjordi

Pues estuve hablando con ellos de ver si en Septiembre lo grabábamos, lo cierto es que fueron muy amables y en principio diría que no les pareció mal.

A ver si hay suerte y lo podemos hacer, pues puede ser un podcast muy interesante

Fenomenal a ver si hay suerte, cómo os lo currais. Ánimo!

Solo puedo decir: OJALA!

Hay muchos inversores value en USA que no están de acuerdo con que las FAANG estén caras ni mucho menos que sean una burbuja como parecen indicar desde AZ. Por ejemplo:

B. Nygren: su mayor posición es GOOGL, Netflix está en su top10 y también está invertido en AAPL. Por cierto, muy interesante su última entrevista en Morningstar.

W. Buffett: su mayor posición es AAPL y está entrando en AMZN

B. Miller: un 3,5% de su portfolio en FB

Qué preferís para abrir la nueva Temporada del Podcast +D , amig@s?

0 votantes