Interesante recorrido por el universo MidCap y alguna que otra más Small de Reino Unido:

Interesante recorrido por el universo MidCap y alguna que otra más Small de Reino Unido:

Está muy chulo. Gracias!

La verdad es que a lo pequeño le han dao bien en casi todos lados.

El finde me he puesto a mirar empresas en Israel porque pensé que estaría todo por los suelos pero las que me gustan o no han caído o han caído en línea de las comparables de cualquier otro lao.

Inmode ha bajado mucho, aunque la bajada empezó antes del conflicto

Sí, le he ojeado pero creo que a esa los problemas le vienen de antes.

Acabo de ver una entrevista en un enlace de una revista digital que me envían desde Cobas cada mes, unas newsletter, ya que soy inversor del Cobas Internacional, el único fondo de mi cartera, donde se entrevista al autor del libro “Alicia regresa a Wall Street”, se llama Luis Allué Bellosta. Es un médico, inversor según él de la metodología value y me han chocado alguna afirmación suya. Dice que en su libro se mencionan a Warren Buffet y a Charlie Munger y que Charlie Munger es el responsable del cambio que experimentó Warren Buffet como inversor, al pasar de invertir en empresas normales a precios muy bajos, a invertir en empresas de calidad a precios normales, y que esto es el value investing, ¿es así? ¿esto es el value investing? También dice que un inversor value tiene que estar dispuesto a pasarse ¡diez años! plano en sus inversiones o fondos hasta que el mercado reconoce por lo que sea el valor de sus empresas. Enseguida he pensado en lo que opinarán los inversores que estén desde el principio en el Cobas Internacional que sigue igual que cuando comenzó o por contra los que compraron a, por ejemplo, 60. Yo, de chiripa, lo compré a 81, bueno, en diez años más…En fin, que estoy aprendiendo un montón.

Ese señor que menciona es forero de +D.

Aquí tiene el hilo al libro que menciona👇🏼

Alicia REGRESA a Wall Street. Diez años después

Pues eso no lo hace Cobas.

Cobas compra empresas muy malas a múltiplos bajos.

La mejor definición de lo que es value investing, la dió Munger: consiste en invertir en algo por menos de lo que vale. Haga eso y le irá bien como inversor.

En la inversión se trata de componer. Pasarse 10 años de espera, en el dique seco, es un muy mal consejo, en mi opinión. Antes debería deshacerse la posición y buscar otras oportunidades.

Nadie en su sano juicio podría pensar que es deseable pasarse diez años en el dique seco. En cualquier caso, yo no he dicho nunca esa barbaridad. Usted invierta sólo en lo que vaya a subir en esos diez años, y también le irá bien.

Hola Yodo,

Aprovechando que el Danubio pasa casi por la puerta de mi casa, le recuerdo que tiene hasta el 31 de diciembre para generarse las minusvalías de TV, que Hacienda se las guardará muy gustosamente durante los próximos 4 años, donde podrán ser compensadas con plusvalías, en el caso de que las tuviera.

Note que puede vender sus participaciones en el fondo A de la gestora e inmediatamente suscribir el fondo B. A Hacienda le vale con que el ISIN sea distinto. Idem si tiene usted una cuenta privativa y otra a medias con su señora.

Puede generarse las minusvalías incluso si las tiene en participaciones nuevas, aunque las más antiguas tengan plusvalías y Hacienda siga el criterio FIFO. Para ello tiene usted que simplemente seguir el conocido truqui del doble monedero: 1) Pase las participaciones antiguas con plusvalias a 1 fondo monetario, 2) pase las participaciones nuevas con minusvalías a un segundo monetario, 3) pase de vuelta lo del primer monetario a su fondo de True Volátil, 4) reembolse el segundo monetario et voilà.

EHA.

Saludos!

Buenos días,

Hasta la fecha no he tenido la oportunidad de usar esta estrategia fiscal pero me surge una duda. ¿No es en sí una forma de diferimiento fiscal?

Es decir, siguiendo el ejemplo de @Helm si afloramos minusvalías del fondo TV^^, ese fondo que a lo mejor antes estaba al 0% en balance minusvalías-plusvalías ahora se quedará con plusvalías.

Voy a clarificar: si tengo las acciones antiguas del fondo con una plusvalía del 50% y las nuevas con una minusvalía del 50% supongamos que estoy a 0% en ese fondo (no tengo ganancias ni perdidas), si ahora realizo la estrategia descrita y afloramos minusvalías el fondo pasaría a quedarse con un balance en el que tendría plusvalías.

Entiendo que para ciertos casos esta bien, pero (seguro que me estoy perdiendo algo) a veces parece que es un diferimiento de la plusvalía. ¿Qué opinan?

Un saludo.

… Que aún pueden bajar más y más…

Sí en el futuro vende con beneficios sí lo es. Pero no solo eso, si lo hace bien pagará más a Hacienda porque lo que no le entrega ahora puede invertirlo Vd.

Que viene el lobo, que viene el lobo…parece que al final vendrá

Caerá un 20% y seguirá por encima de los que se salieron y llevan esperando 3 años ![]()

En los mercados alcistas suele haber esta percepción. Que las caídas casi nunca profundizan más de los niveles donde se estaba hace 3 años y que las recuperaciones son rápidas en caso de caídas.

Los mercados bajistas ya son otra historia y las recuperaciones pueden ser lentas o llegar a niveles de hace más años. Aunque también suele pasar que se tiende a extrapolar condiciones particulares de esos mercados a cualquier escenario y distorsionar la percepción de que es la renta variable y que se puede conseguir con ello.

En estos mercados también existe quien saliéndose, consigue evitar pérdidas mayores importantes. Lo que suele ser bastante más complicado es que vuelva a entrar muy por debajo de donde salió.

Vamos que el que vende cuando cae el mercado un 15%, si luego el mercado llega a caer un 40%, él no vuelve a entrar hasta que los niveles de caída son mucho más moderados.

Bajar la volatilidad suele ser más fácil que incrementar el resultado de estar siempre invertido.

https://x.com/renato0304/status/1717792688848719948?s=20

ETF: AIEQ AI Powered equity

web: https://etfmg.com/funds/aieq/

inicio: 2017

En el mejor de los casos parece un indexado al Sp500 . En el peor parece un fondo de un gestor activo de inteligencia bastante normal.

Conclusión: la inteligencia no es lo más importante en la inversión

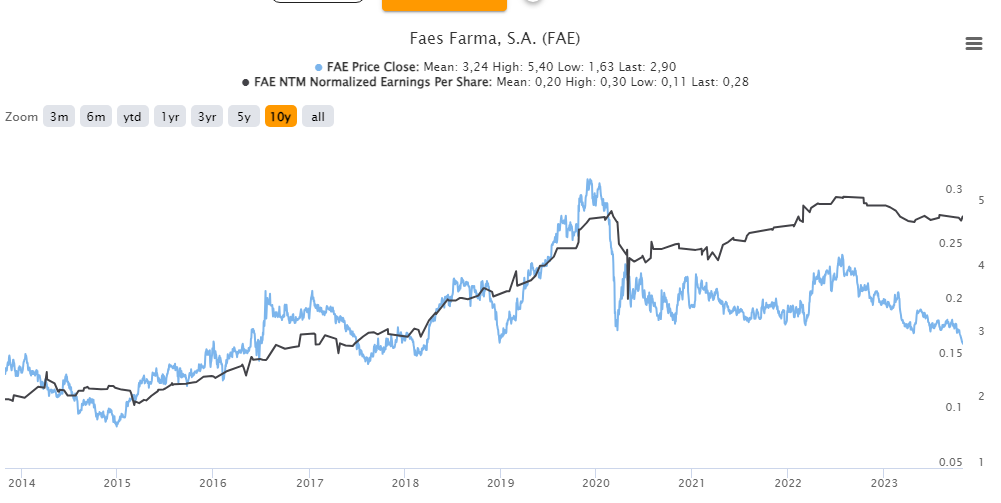

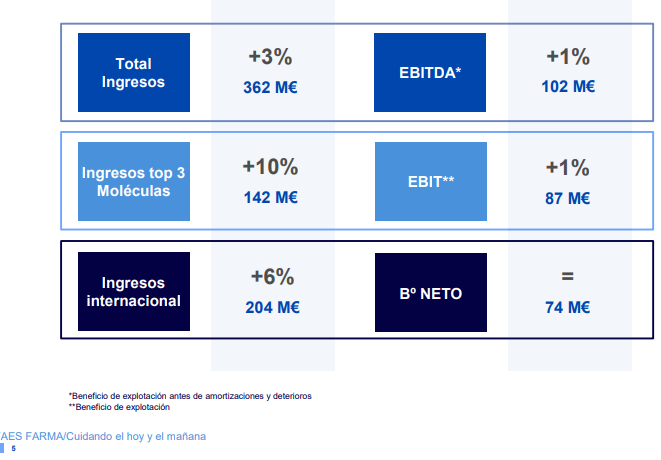

FAES FARMA 9 meses - 2023

Gana lo mismo que en el 2022 y esta casi un 20% más barata. Se contrae el múltiplo PER de 12x a 10x

Al que le gustaba a 3,6€ y cree en ella a l/p ahí la tiene…

P.D: No veo hilo de Faes Farma, y por eso la incluyo aquí.

No sabía donde poner este comentario, ya que recuerdo que se hablo del tema hace poco pero no recuerdo el hilo.

Recomiendo encarecidamente a todo el mundo con algo de interés en el mercado inmobiliario y en el sector financiero en general la escucha del podcast que hizo Juan Such con Ismael Clemente de Merlin. He escuchado cerca del 95% de los podcast que ha hecho Juan pero me quedo con este, es una maravilla. Un lenguaje para todos los públicos, sin adornos, y con una sabiduría que de verdad no me he podido aguantar a escribir esto.