Hoy la segunda posición del fondo de Comgest growth europ opport se ha pegado un 38% de caída y la han sacado de mercado por volatilidad. Sinceramente me ha sorprendido mucho… en tener tiempo intentaré analizar en profundidad que ha pasado aquí

5 Me gusta

Yo no veo que haya caído eso.

3 Me gusta

Es Adyen la que se la ha pegao

8 Me gusta

Disculpad he subrayado la de arribe… demasiado calor por la meseta. En efecto es Adyen

4 Me gusta

Hablo muy pero que muy de memoria:

Creo recordar que en uno de los investors day, Terry Smith dijo que seguían Adyen y Sonova como candidatas a entrar en el fondo; pero que en el caso de la primera una valoración a +60 veces beneficios hacía imposible la entrada.

Honestamente, creo que estamos ante el típico caso en que la narrativa ha acabado y que comienza el tiempo en que la acción se pondrá en un marco “estudiable”.

+60 veces beneficios en acciones europeas no puede sostenerse sin estos altibajos

16 Me gusta

El mercado es así y con la incertidumbre que hay ahora penaliza, en el largo plazo veremos. La verdad que me preocupa entre cero y nada en relación a Comgest, del cual soy partícipe.

10 Me gusta

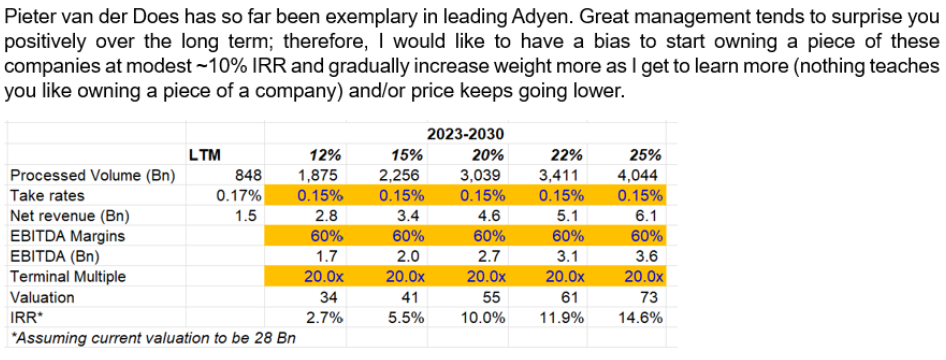

Me ha resultado bastante ilustrativo esto. Al twittero no lo sigo ni tampoco nada de industria de pagos pero es un buen ejemplo para plantearse ciertos análisis:

El descuento de flujos de caja que realizó sobre Adyen. Asumiendo un 20% CAGR de crecimiento hasta 2030 como escenario base entiendo yo, un múltiplo terminal de 20x manteniendo márgenes…para una IRR del 10%. Realiza esos supuestos y después de esos datos, compra igualmente la empresa.

Lo que lleva a preguntarse varias cosas. Primero, hasta que punto realizar análisis tan extensos puede llevar a comprar una empresa igualmente sean los números los que sean. Plantear hipótesis super optimistas en tiempos de euforia en un descuento de flujos de caja. Y hacer que la calidad te posea. Es decir, plantear tu cartera como una sala de trofeos con esas empresas tan buenas pase lo que pase. Y todo eso en una industria bastante dinámica como la de pagos.

14 Me gusta

Yo creo que ahí está la clave, también le digo que un DFC sin conocer la empresa no vale de mucho. En mi opinión, el resultado de un año concreto en un entorno recesivo no creo que sea muy representativo del futuro de la empresa, en el que hablamos del largo plazo, pero que se acorta tremendamente cuando vemos algún aspecto negativo.

Es normal que las ventas, márgenes, etc. se contraigan en determinados momentos. Imagínese en 2.008 / 2.012 lo que parecían las cuentas de muchas empresas y a donde volvieron cuando el ciclo se recuperó.

¿Cómo es el software de gestión de pagos de Adyen comparado con el de sus competidores? ¿Se ha hecho esta pregunta?

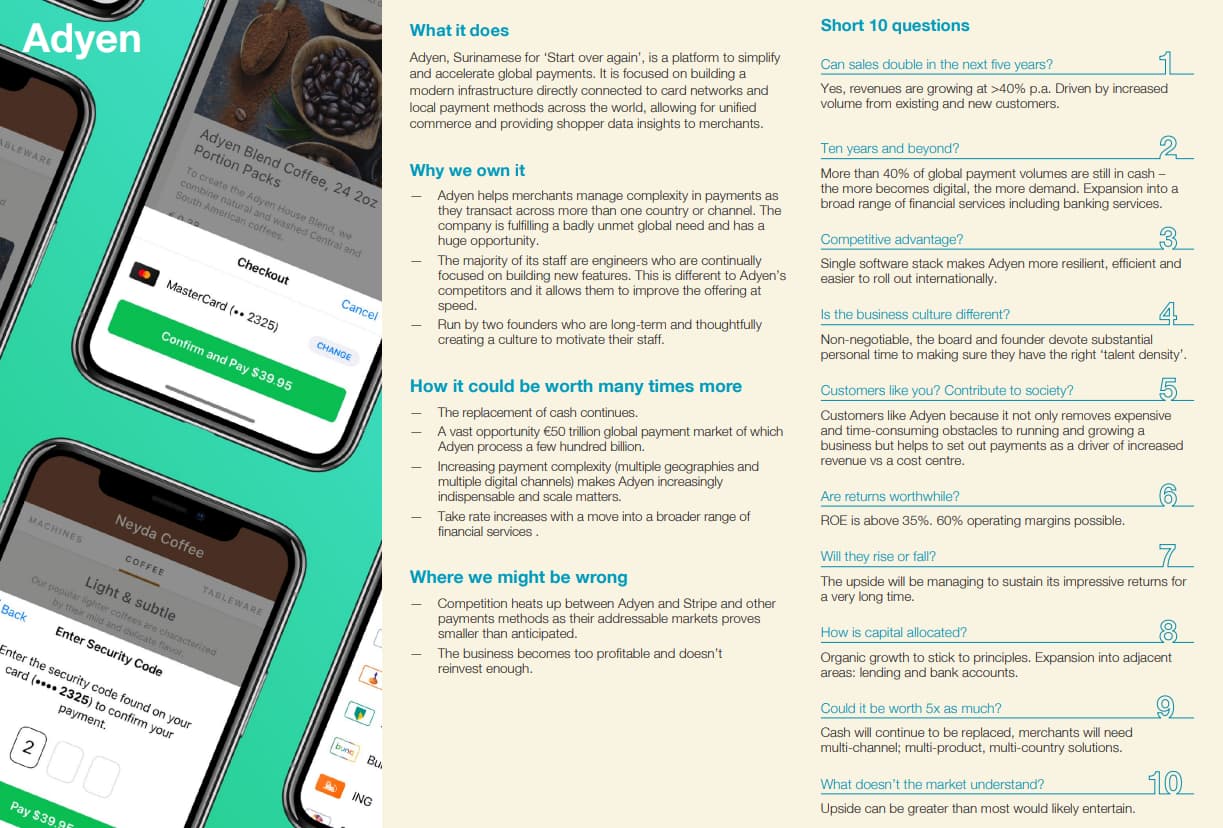

Le adjunto una slide de qué opinan algunas gestoras como Baillie Gifford (o porqué tienen la acción):

14 Me gusta

En el clavo @Waits .

Un analista fundamental puede ser muy bueno entendiendo la compañía, mirando sus cuentas y conociendo todo de ella, pero luego, en lo más importante que es la valoración, puede dejarse llevar o fallar.

20 Me gusta

El problema de estas empresas muy rentables y con mucho crecimiento es que prácticamente cualquier valoración está justificada. Está justificada mientras la cosa siga igual claro jeje.

Así de primeras y sin tener mucha idea creo que más que el incumplimiento del guidance (a medio plazo parece que lo mantienen incluso) lo que ha quedao patente es que la empresa va a tener más competencia de lo que pudiera parecer y supongo que la gente empieza a no creerse la historia: hace nada la idea era que era como Stripe pero sin las compensaciones absurdas de esta y ahora creo que la gente lo que está es deseando que salga Stripe aunque no gane un pavo.

20 Me gusta

Buenas tardes,

Mirando los ratios del MS Global Opportunity atención al ROIC del fondo. ¿No les parece una barbaridad?

12 Me gusta

He encontrado en la web de BME análisis de sell-side gratuitos:

-De Morningstar:

-De Lighthouse:

7 Me gusta

Tienen nueva entrada en el blog que no les aparece en el foro (no sé el motivo):

18 Me gusta

Saludos cordiales.

Aunque…

Se ha perdido más dinero preparándose para las correcciones o tratando de anticipar las correcciones que el dinero perdido en las correcciones mismas.

Peter Lynch.

1 me gusta

Ya no nos queda ni Portugal

9 Me gusta

De nuestro forero @Luis1

https://www.youtube.com/live/6ipneG-w0jc?si=7P5iioh0FAzJwrre

19 Me gusta

A pesar de no ser ni siquiera un esporádico en el foro, esta noticia sobre EHang me ha llamado la atención. La empresa solicitó la suspensión de cotización en la bolsa Nasdaq.

Estamos en un momento crítico para este tipo de empresas EVTOL (despegue vertical, y además, eléctrico). Lo que se ha vendo llamando aerotaxis. Están gastando el dinero a expuertas para desarrollar novedades y tecnología, con el fin de atraer inversores y seguir quemando la pasta. El año que viene se presenta como el año crítico de fase de producción de prototipos, y posiblemente se oigan noticias sobre EHang, Volocopter, Lilium, Joby Aviation…

2 Me gusta