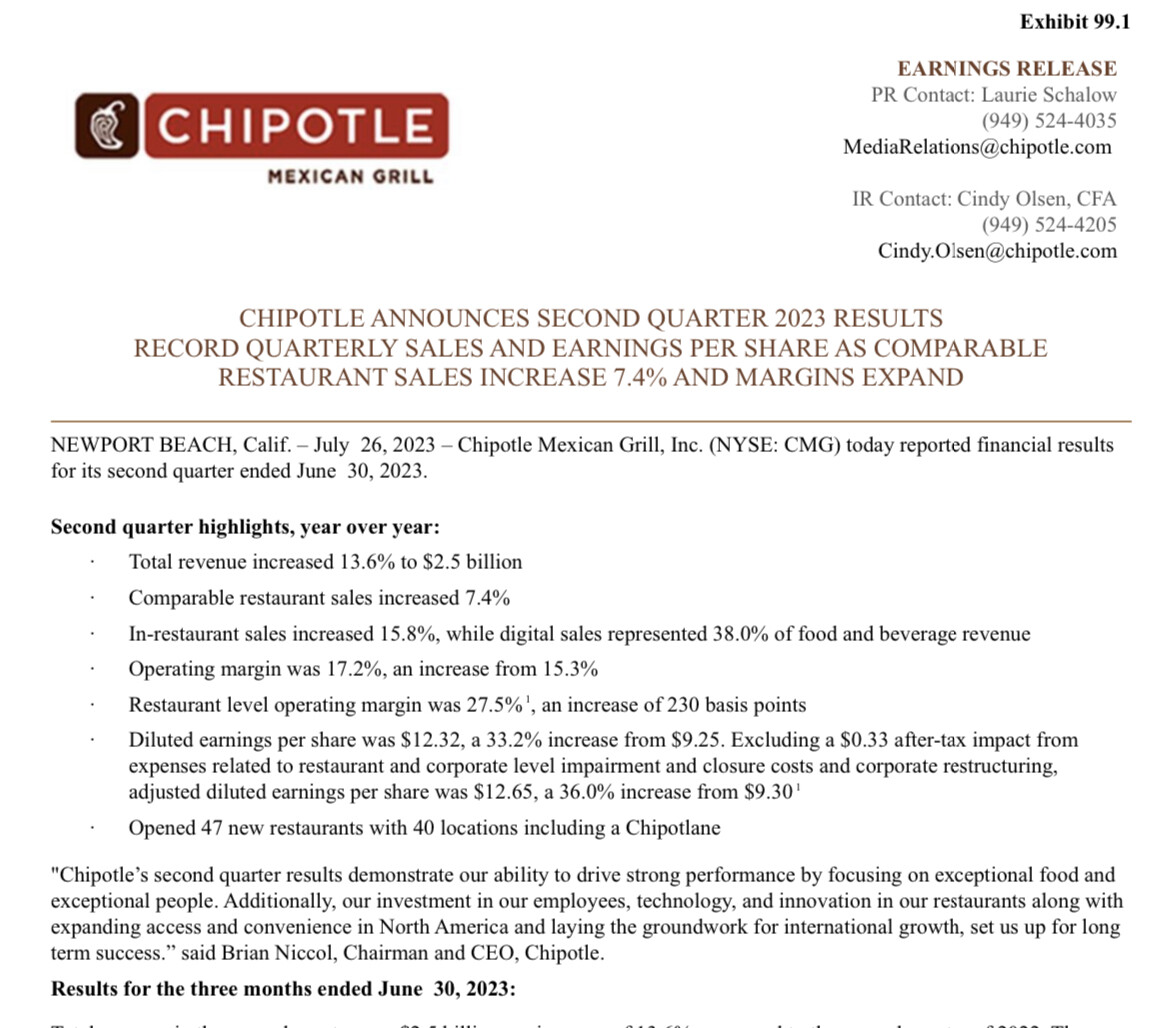

Pues tiene pinta que desde aquí dará algo parecido a los históricos:

4 Me gusta

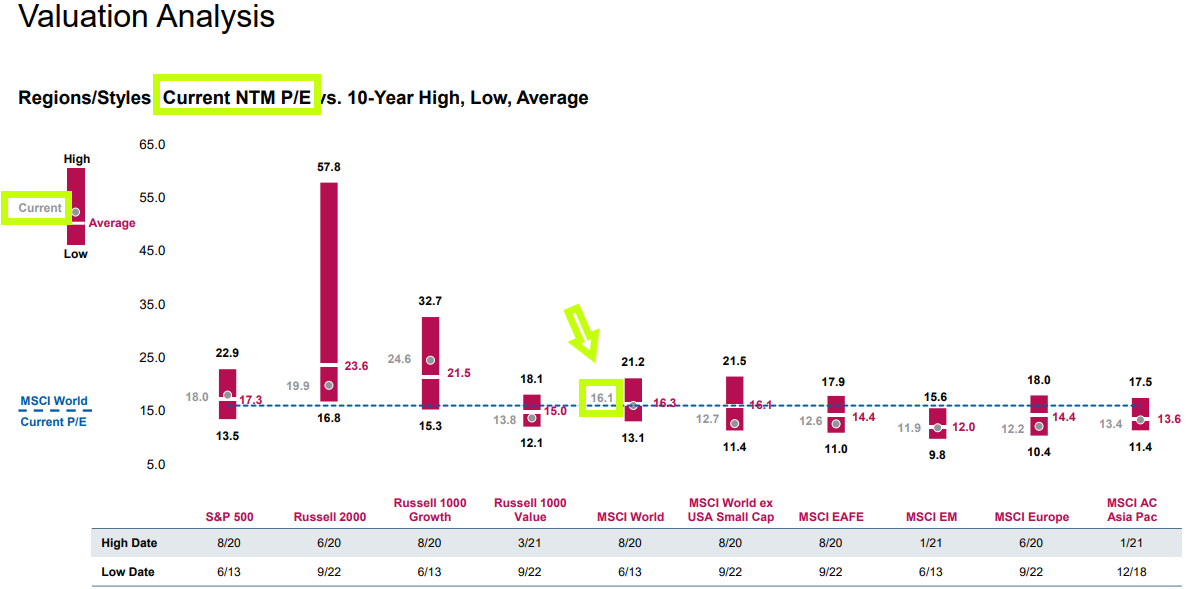

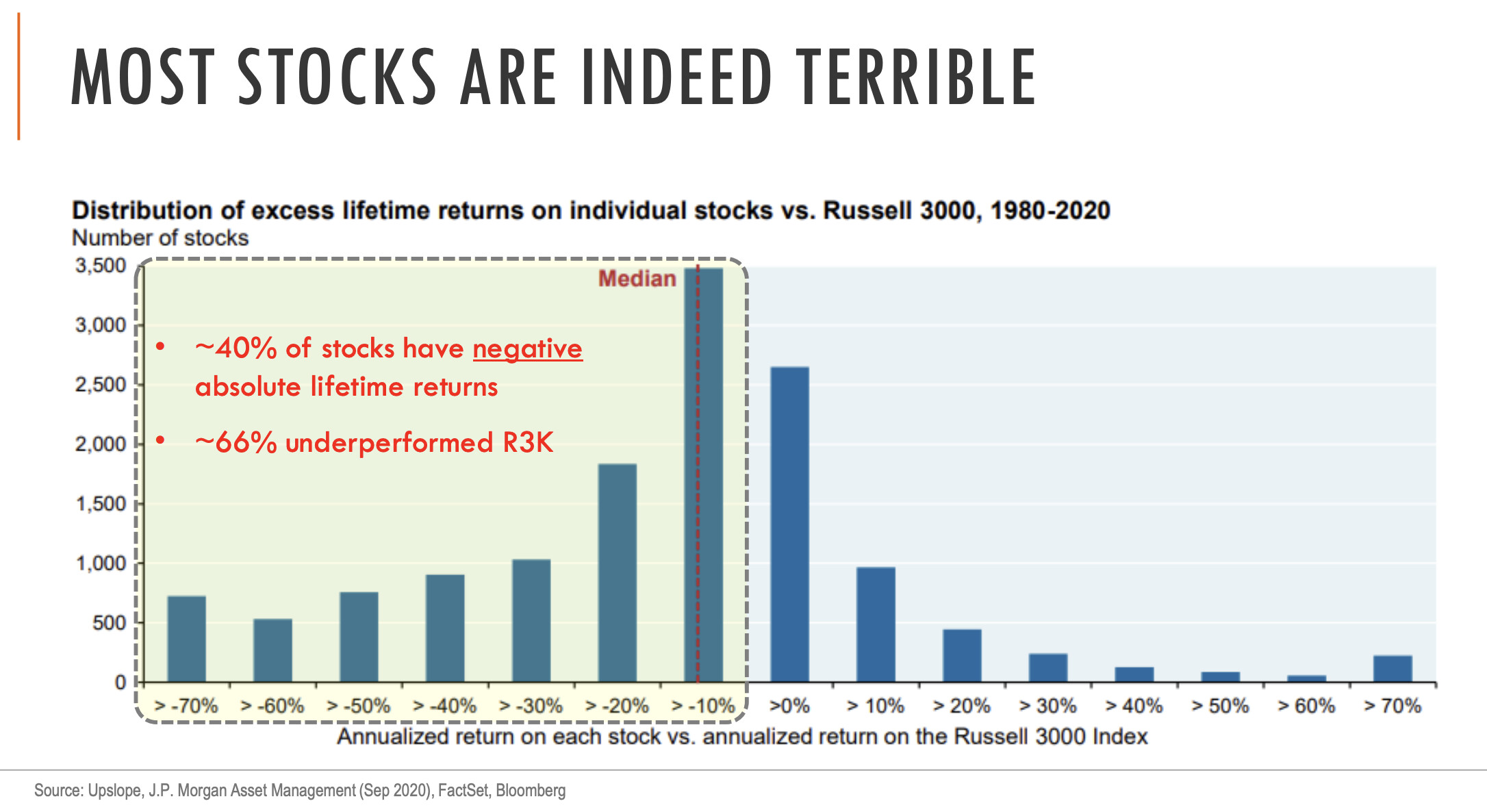

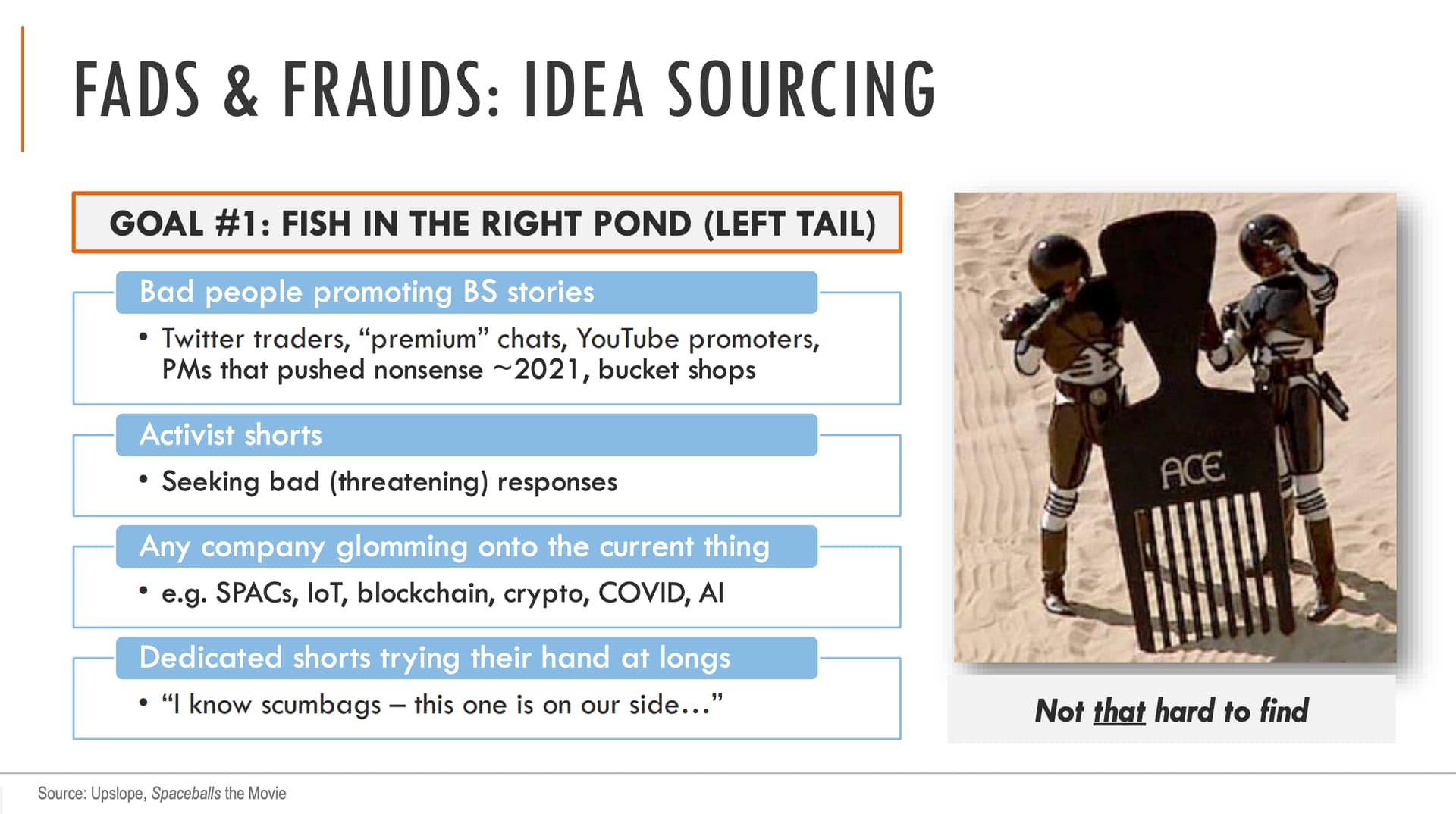

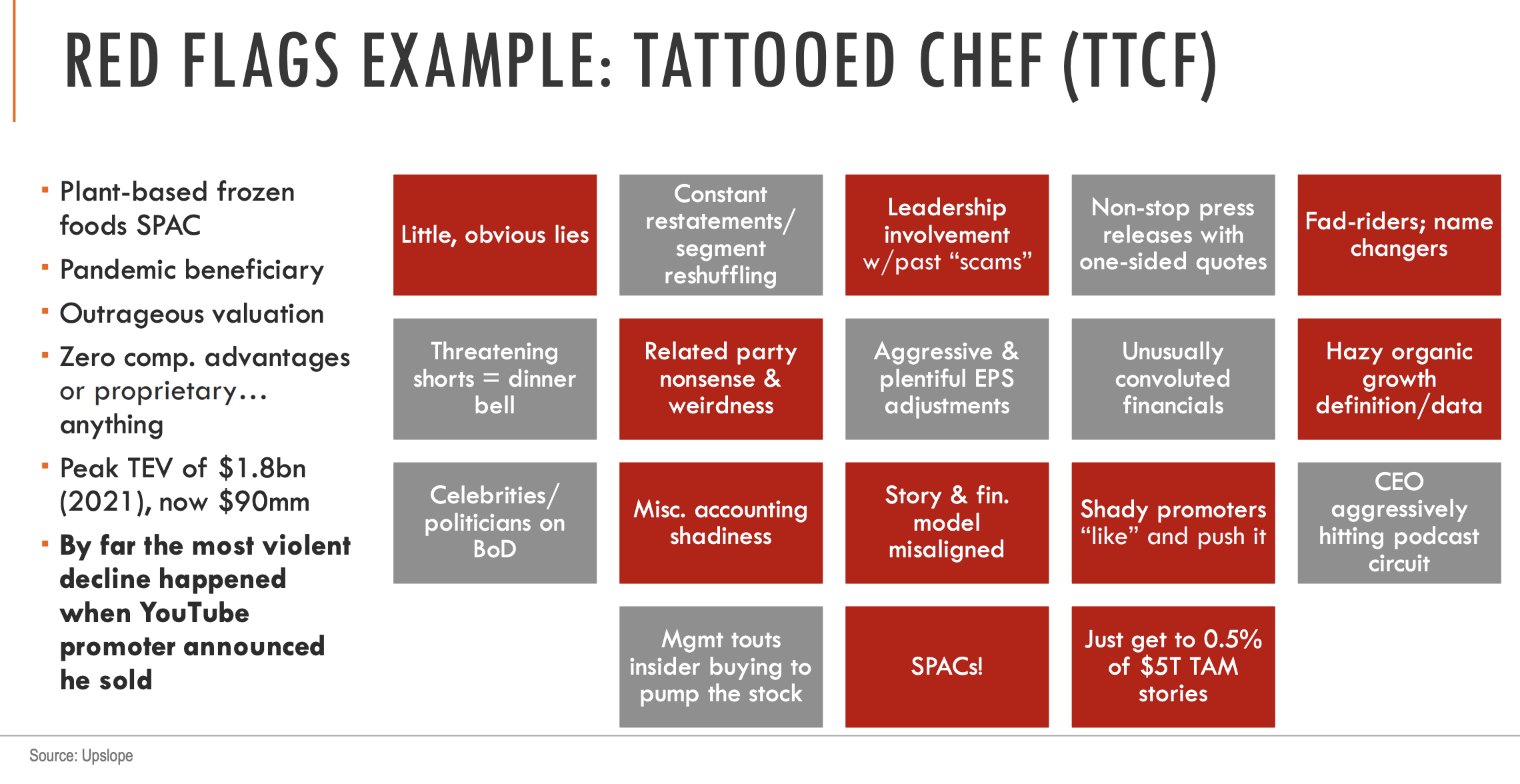

Una presentación interesante de Upslope Capital sobre short selling. Enlace al PDF.

Comparto algunas diapos:

11 Me gusta

Una buena noticia par Roche, que ya le hacía falta…

Según el Wall Street Journal (WSJ), Roche está en conversaciones con Roivant Sciences para adquirir su fármaco candidato RVT-3101, destinado al tratamiento de las enfermedades inflamatorias intestinales (EII), por más de 7.000 millones de dólares. El anuncio podría producirse en los próximos días; sin embargo, no se descarta que haya incertidumbre en torno al acuerdo. El mercado de los tratamientos de la EII, que mueve más de 20.000 millones de dólares, ha estado tradicionalmente dominado por Humira, de AbbVie, y Remicade, de J&J, entre otros, pero la expiración de patentes en los últimos años ha abierto el mercado a nuevos competidores. El fármaco de Roivant Sciences, RVT-3101, presentó resultados positivos de fase II en junio de 2023, y su eficacia fue mejor que Rinvoq, de AbbVie, Stelara, de J&J, y Zeposia, de Bristol Myers Squibb. Aun así, este fármaco subcutáneo de administración mensual podría enfrentarse a una dura competencia con medicamentos como Rinvoq y Zeposia, que son comprimidos diarios y pueden ofrecer a algunos pacientes la ventaja de la comodidad de administración.

A juzgar por la valoración mencionada en el informe del WSJ, el precio que se paga por el fármaco parece elevado, lo que deja menos margen de error en la ejecución, y el medicamento tendría que ser una fuerza dominante en el mercado de destino para justificar su valoración. Sin embargo, dado el historial de la mayoría de los medicamentos de Roche, que son líderes del mercado en sus respectivas áreas, esta operación debería ser bien recibida por los mercados. Además, este acontecimiento también debería ser un buen augurio para las valoraciones de las biotecnológicas en general.

6 Me gusta

Parece que se va a poner divertido Farma:

9 Me gusta

Como solía decir @jvas, hay sectores en los que puede ser buena idea trabajar, pero no necesariamente invertir.

9 Me gusta

Una duda, por si algún forero ha tenido la experiencia y me pudiera contestar.

En caso de OPAs que llegan a buen puerto, cuando esta se ejecuta, ¿el broker cobra comisión de compraventa y demás? Estoy pensando en este caso en el broker de ING, interesante cara a ahorrar también por el tema de las comisiones por cambios de divisa (sería por Activision, que llevan mis padres).

Gracias de antemano!

1 me gusta

No deben cobrarlas al tenedor de las acciones, sino al oferente. En algún caso se ha hecho y se considera una actuación indebida. Hay noticias escasa y antiguas:

En una sola palabra: NO.

5 Me gusta

En ING, hace años, a mí no me cobraron.

4 Me gusta

Parece que han habilitado los mercados de Dinamarca, República Checa y Taiwán en Interactive Brokers.

10 Me gusta

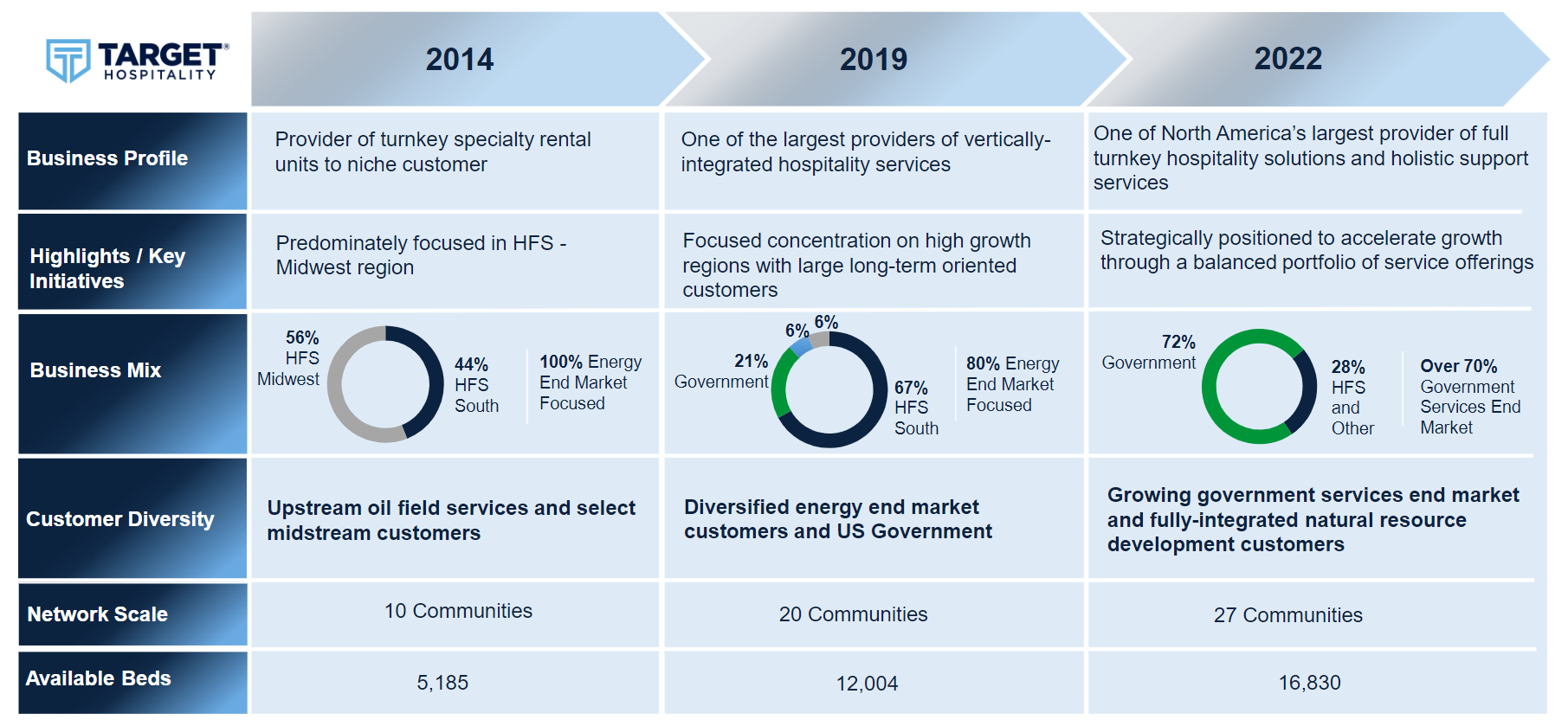

Una empresa interesante esta de Target Hospitality, de las curiosas y diferentes. Soluciones modulares de casas prefabricadas para diversas industrias, con un especial énfasis en que son para el Gobierno, y para acoger a los inmigrantes menores sin acompañar y a todo el movimiento migratorio que tiene USA en su parte sur.

Primero estaban especializados en la industria del oil & gas y recursos naturales (HFS). Y aquí vemos como a partir de 2019 los servicios gubernamentales entran en juego y como van creciendo hasta que ya son la mayor parte de los ingresos de la empresa.

Aquí una imagen de lo que tienen:

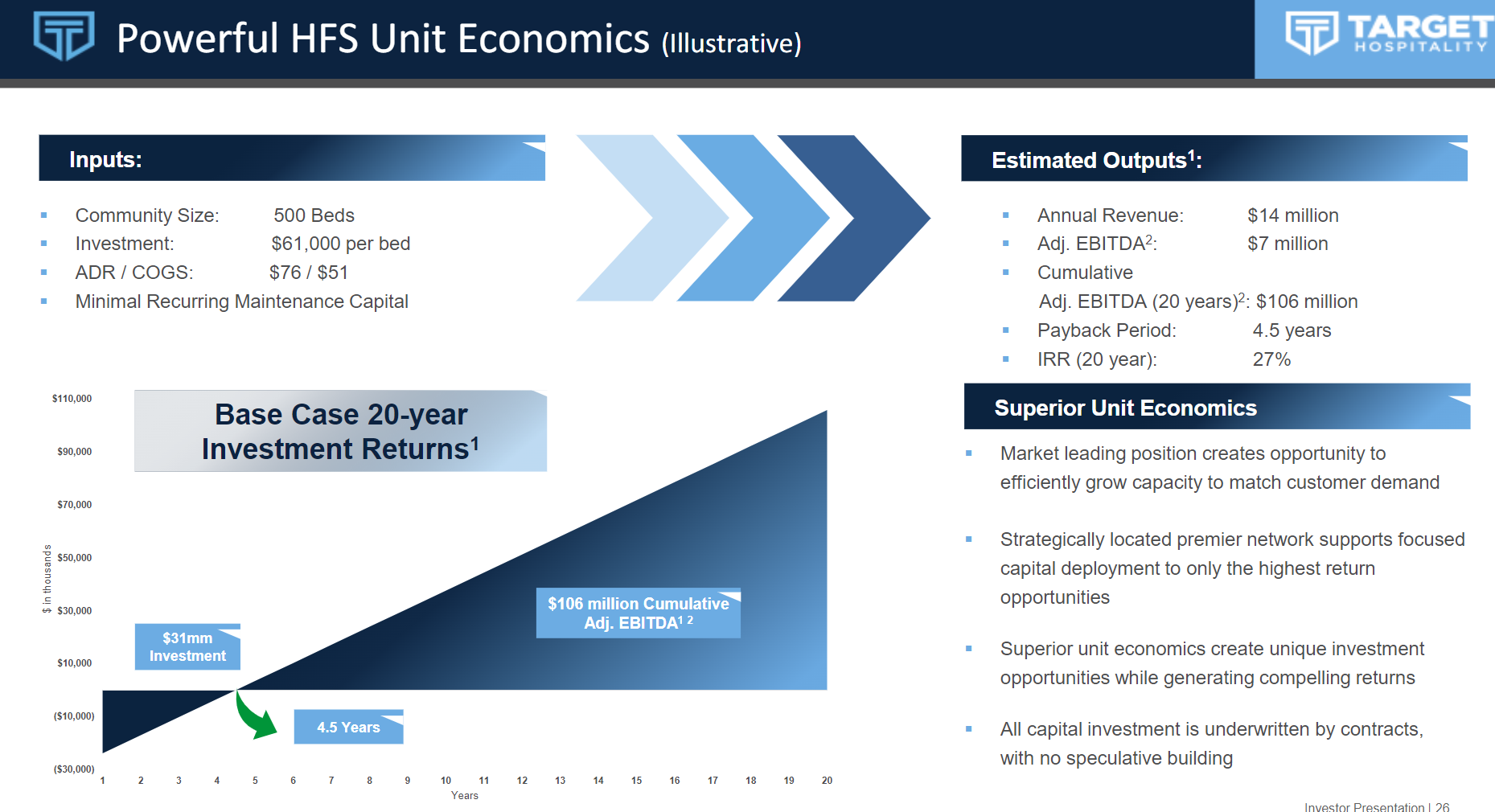

Un poco de unit economics:

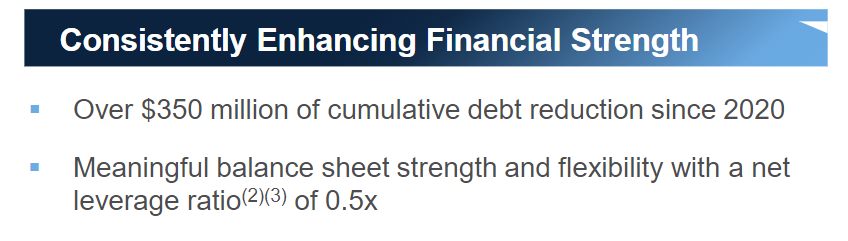

Se han quitado prácticamente toda la deuda en estos años:

Y ahora la estrategia es intentar diversificar y conseguir otras verticales dentro del propio Gobierno. El tema aquí es que todo va por contrato, lo cual da visibilidad a los ingresos, pero al mismo tiempo dependes de que ese contrato se te vaya renovando claro. Es decir, que aquí la dependencia del Gobierno es bastante alta:

CAPEX de mantenimiento en torno al 2-3% de las ventas. Y todavía no han hecho recompras o reparto de dividendos, aunque en alguna call que escuche apuntaban que lo mismo en algún momento empezaban, todo el flujo de caja ha ido en especial a repagar deuda estos años.

1.3B de market cap ahora mismo.

14 Me gusta

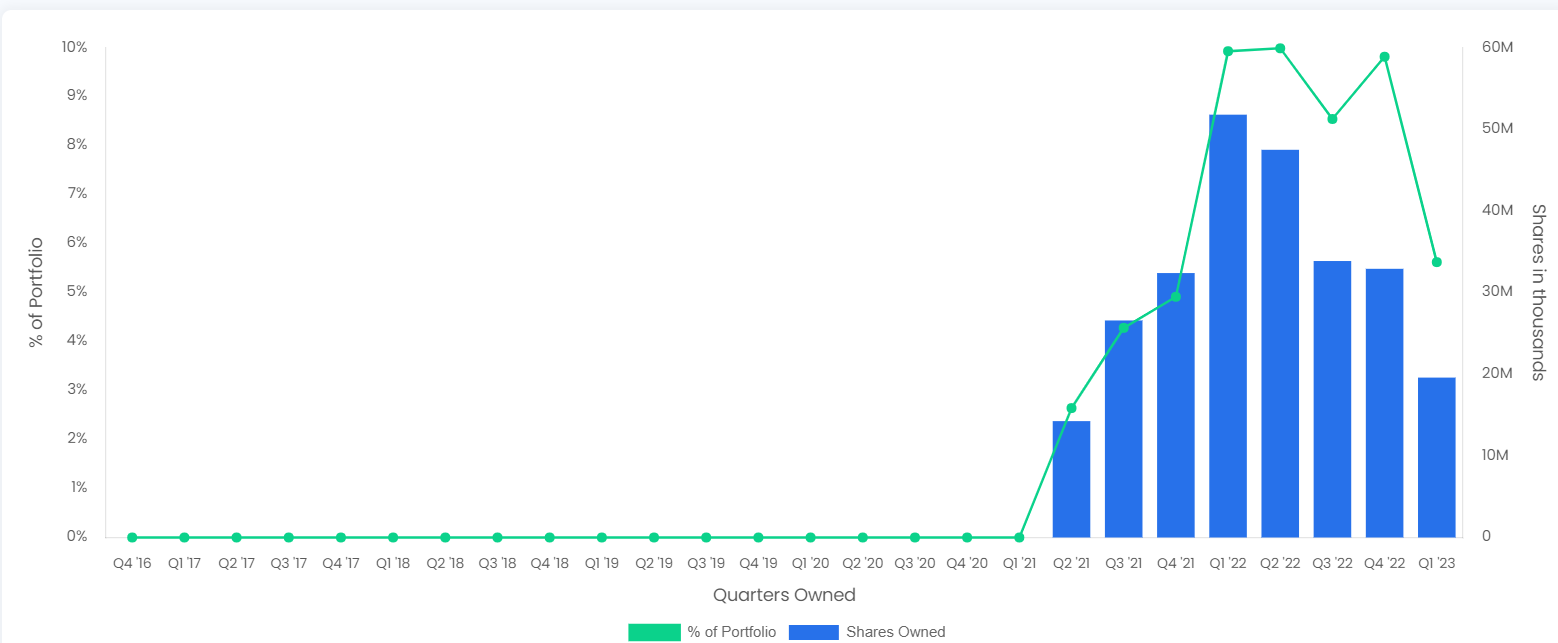

Como curiosidad, miren las compras que hacen algunos fondos elefantiásicos como si fueran a por churros. La siguiente captura es de los movimientos de GQG en Q1 2023, construcción de la primera posición NVIDIA y ALPHABET de un plumazo practicamente (5.000 kilos de inversión).

Como se observa el movimiento del fondo es frenético. Tan pronto van cargados de petroleo como rotan a tecnología.

Exposición del fondo a NVIDIA por trimestres:

Exxon Mobil:

El tema es cuanto tiempo pueden seguir ejecutando su estrategia con la bestialidad que manejan.

13 Me gusta

No tengo muy claro donde podría cuadrar mejor esto, pero bueno… básicamente han empezado a desarrollar un “Dataroma” a la española pero bastante más visual que tener que ver los horribles PDFs de la CNMV. No tengo nada que ver con ellos pero me han pasado el link y a gusto no dejarse los ojos en los PDF (creo que tb está la de invertirenfondos.info). Si le quieres echar uno ojo, aquí la tienen (todavía un poco en fase beta)

15 Me gusta

He visto solo la presentación por encima, pero así algunas cosas:

-

Primer trimestre de “same-store sales” negativo para los clubes. Con las adquisiciones realizadas, el crecimiento de ventas es bastante positivo no obstante. No creo que sea muy preocupante, las comparables de 2022 eran muy potentes.

-

Bombshells sigue su penitencia particular. El negocio de la restauración es jodido. No obstante, parece que van a abrir uno nuevo en Q4 y algunos más para 2024. Aquí imagino que la idea de largo plazo es acabar vendiendo esto a algún private equity o similar, pero querrán seguir incorporando unidades.

-

Deuda se reduce mínimamente. El coste se mantiene estable alrededor del 6.5%.

-

Comienzan a recomprar tímidamente una vez que la acción ha bajado de 70$, ya que es aproximadamente el 10% famoso de FCF yield (10440 a 69.48$ de media).

Y aquí lo que esperan ir abriendo próximamente:

Para Q4 tenemos el Baby Dolls que tenían que remodelar, que ya comentaron cuando los adquirieron, y el nuevo Bombshells que comentaba antes del Q4. Y luego ya para 2024 tenemos 3 clubs, 3 Bombshells y la famosa historia de los casinos en Colorado. Yo lo de seguir desplegando dinero en los Bomshells no sé hasta que punto es bueno, teniendo en cuenta que los clubes es lo que mueve la aguja y el tema de los casinos no parece a priori mala idea, pero bueno, a ver si consiguen darle la vuelta a Bombshells.

7 Me gusta

")

24 Me gusta

16 Me gusta

5 Me gusta