Para los ahorradores que no quieren letras.

19 Me gusta

2a parte de una interesante entrevista, que es más bien un curso magistral de Val Carreres sobre cómo enfoca él el análisis financiero y la gestión. Me despierta cada día más interés este gestor.

11 Me gusta

El problema es que desde que salió de Lierde , ya ha pasado por tres gestoras distintas:

Selfbank creo donde nos enteramos por @Manolok que ya no estaba sin comunicarlo de forma visible, True Value donde se anunció la salida de un fondo que llevaría él y se fue incluso antes que saliera el fondo, y ahora MyInvestor.

Vamos que puede ser un gran gestor pero luego seguirle la pista de donde está gestionando o puede gestionar en 2/3 años se complica.

Me recuerda un poco a Gonzalo Lardies que tuvo mucho nombre cuando estaba en MetaValor hace ya más de 15 años. Luego ha pasado por un montón de gestoras y a veces, parece que le persigue incluso la mala suerte, como en el caso de la gestora de Banco de Madrid donde estaba con un fondo cuando se intervino la entidad( no afectó a su fondo más allá de que lo liquidaron).

Parece que hay quien aún siendo razonablemente bueno gestionando, tiene problemas para conseguir o valorar cierta estabilidad institucional mínima.

25 Me gusta

La gráfica es un poco oportunista, pero lo que quería comentar es que, o estás todo el tiempo invertido, o buena suerte intentando pillar la rentabilidad de un activo:

Ahora que me diga alguien que justo el día anterior compró.

Muchas veces @MAA pone el ejemplo de sus small caps favoritas y el tiempo plano que se tiró para luego hacer todo el retorno de golpe.

Esto nunca es algo lineal y, por lo general, el mercado acaba haciendo en poco tiempo la rentabilidad de un plazo largo.

30 Me gusta

Ha dejado caer en alguno de sus últimos vídeos q la salida de los últimos sitios en los que ha estado no fue normal… supongo que no podra contar mucho por temas de contratos y juzgados. Yo le doy un voto de confianza.

8 Me gusta

Yo también se lo doy. Y soy participe de Myinvestor value.

Creo que no es el mismo caso que Lardies.

6 Me gusta

Yo creo que en MyInvestor le han dado al fin su fondo, donde él se lo guisa y él se lo come y tiene de facto todo el control y nadie va a inmiscuirse en lo que hace.

Creo que en estas entidades anteriores que vd comenta Val Carreres sí tenía que rendir cuentas o ponerse de acuerdo con algún otro gestor en ciertos temas, y eso quizá creó fricciones. Ahora tiene su propio cortijo para hacer como le plazca, que puede ser bien o mal, pero creo él tiene plena responsabilidad y mando.

11 Me gusta

Esto puede ser algo positivo o no. Miremos lo que le paso a Paramés cuando lo “dejaron solo”…

1 me gusta

Siendo que no es su propio jefe en el fondo, dudo que no haya condicionantes impuestos y que, si los resultados a nivel de activos gestionados o rentabilidad no se cumplen, no le puedan llamar la atención o incluso cambiarlo por otro gestor.

Al fin y al cabo, sería empleado de Myinvestor, de igual forma que Beltrán de la Lastra lo era de Bestinver.

6 Me gusta

Lardies estuvo en Metavalor de 2003 a 2007, 3 años y medio

Después:

- Rotchill 2007-2009 (cerraron la sección de RV ibérica)

- Banco de Madrid, 2009-2015 (mala suerte con la empresa que fue intervenida y liquidada, única gestora donde duró más de 4 años)

- Alpha Plus 2015-2017

- A&G 2017-2020

- Andbank desde 2020

10 Me gusta

Ya ha pasado un año de este artículo: Los 8 gestores de fondos españoles con más proyección | Fondos.

Sólo un fondo ha batido al Vanguard Global Stock Index en euros.

Nota: el Icaria y el Myinvestor Cartera Permanente se fusionaron en julio de 2022.

11 Me gusta

Por si tenemos algún jovenzuelo por aquí ![]()

13 Me gusta

1 año no es tiempo para sacar conclusiones, pero la evidencia de que la indexación es un todo terreno casi imposible de adelantar es muy palpable, y eso que ahí no hay fondos “bancarios” que estropeen la foto en beneficio de la inversión pasiva

6 Me gusta

Gracias.

Veo muchos nombres conocidos:

- Juan Huerta de Soto de Cobas, al que regalaban la financiera y Nissan

- Marcos Perez de Affinium FI, acumulado un -18.5 en 2 años, mientras busca la rentabilidad de la RV con la mitad de la volatilidad

- Marta Escribano, Salmón Mundi Capital SICAV, con una rentabilidad a 10 años del +1.5 anualizado

- Javier Lorenzo, gestor de GPM Asignación Táctica, fondo con un trackrecord de casi 15 meses

Disculpen mi vena jeiter, pero no se yo si la fama está a la altura de la realidad

51 Me gusta

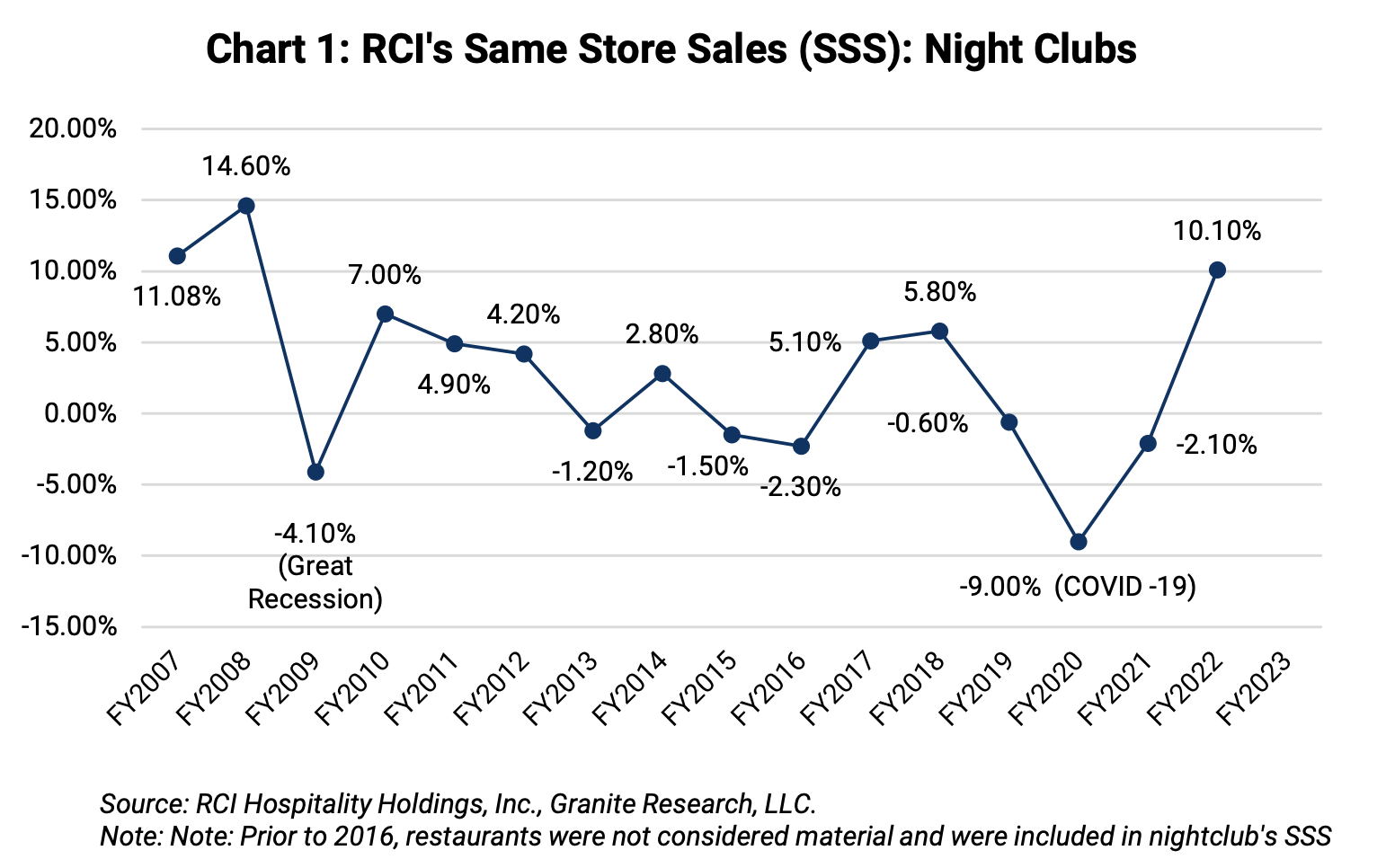

Sobre RICK, este informe de Granite Research publicado ayer 22 de mayo.

Destaco algunas líneas:

-

RCI is a core growth compounder run by an owner-operator, and while much of the FY2024 growth is already set up from existing investments, the valuation has yet to reflect it. We expect adjusted EBITDA to grow in FY2023 to $91.5 million, or 5.5%, and in FY2024 to $112.2 million, or 22.7%, on initiatives already in place.

-

The Bombshells turnaround appears well underway. EBIT margins are poised to move towards the low end of its normalized 18% to 22% range in the current June quarter through pricing (6% to 15% price increases on beverages) and overtime reduction initiatives.

-

The last four quarters of negative Bombshells SSS signals the anniversary of the segment’s last peak stimulus post-Covid quarter.

-

Management has six new Bombshells under development and is pursuing an additional two locations, to potentially open starting in the fall of 2023 through March of 2025.

-

We anticipate the acquisition of Baby Dolls-Chicas Locas nightclubs to significantly move the needle, starting in the June quarter, potentially adding $0.80 and $1.09 per share of adjusted FCF by generating $11.0 million of EBITDA in year one and $15.0 million in year three.

-

Three nightclubs are under construction and poised to open and grow revenues in FY2024.

-

An RCI subsidiary applied for a gaming license in November 2022 to open Rick’s Cabaret Steakhouse & Casino in Central City, Colorado, likely in 2024.

-

Since enacting its capital allocation strategy in FY2015, the Company has repurchased over two million shares of stock at an average price of $19.55. Management later issued 700,000 shares at $65.71 to pay for acquisitions, which they view as buying the Company’s shares at $19.55 and selling them at $65.71 for a return of 236%.

-

Management confirmed a share buyback in the $72 to $83 per share range meets their criteria of a 10% yield based on FY2024 FCF and 9.4 million shares.

-

Recession fears? The most significant annual SSS decline for RCI’s nightclubs was down -4.1% during the Great Recession in FY2009.

Saludos!

6 Me gusta

Ha sacado resultados Grenergy. Alguien se anima a echarla un vistazo?

3 Me gusta

Después de estar en cosas malas: tabaco, gas y petróleo, con notable resultados, me está dando una notable tentación de lanzarme al siguiente pecado.

![]()

![]()

![]()

10 Me gusta

4 Me gusta

El mundo de los fondos y gestoras es un trágala. Pensando en la comisión para forrarse. Todavía peor los bancos y sus fondos basura.

Pero nadie tiene los cuajos de decir: no supe cómo sisaros el 1.5% de forma inteligente produciendo al menos un 5%. Me voy.

No, no… se quedan justificando su -15% irrecuperable en forma de IRR a largo plazo.

Ah, y todos baten al mercado. No lo olvidéis.

A mi no me cogen. Aliado de BRK, sin comisión.

11 Me gusta