Esta charla se me antoja interesante. Sólo he visto de momento la parte introductoria y primeras slides y así me lo ha parecido. Versa sobre la evolución de la filosofía de la inversión en valor, algo que a menudo discutimos en +D. Bastante más matizada que el comprar barato vender caro, margen de seguridad, largo plazo y los típicos lugares comunes que oímos a otros gestores repetir.

Recuerdo que cuando el dólar superó al euro, no se escuchaba nada más que a gente decir que iba a meter todo en dólares, incluso muchos comprando bonos denominados en esa moneda.

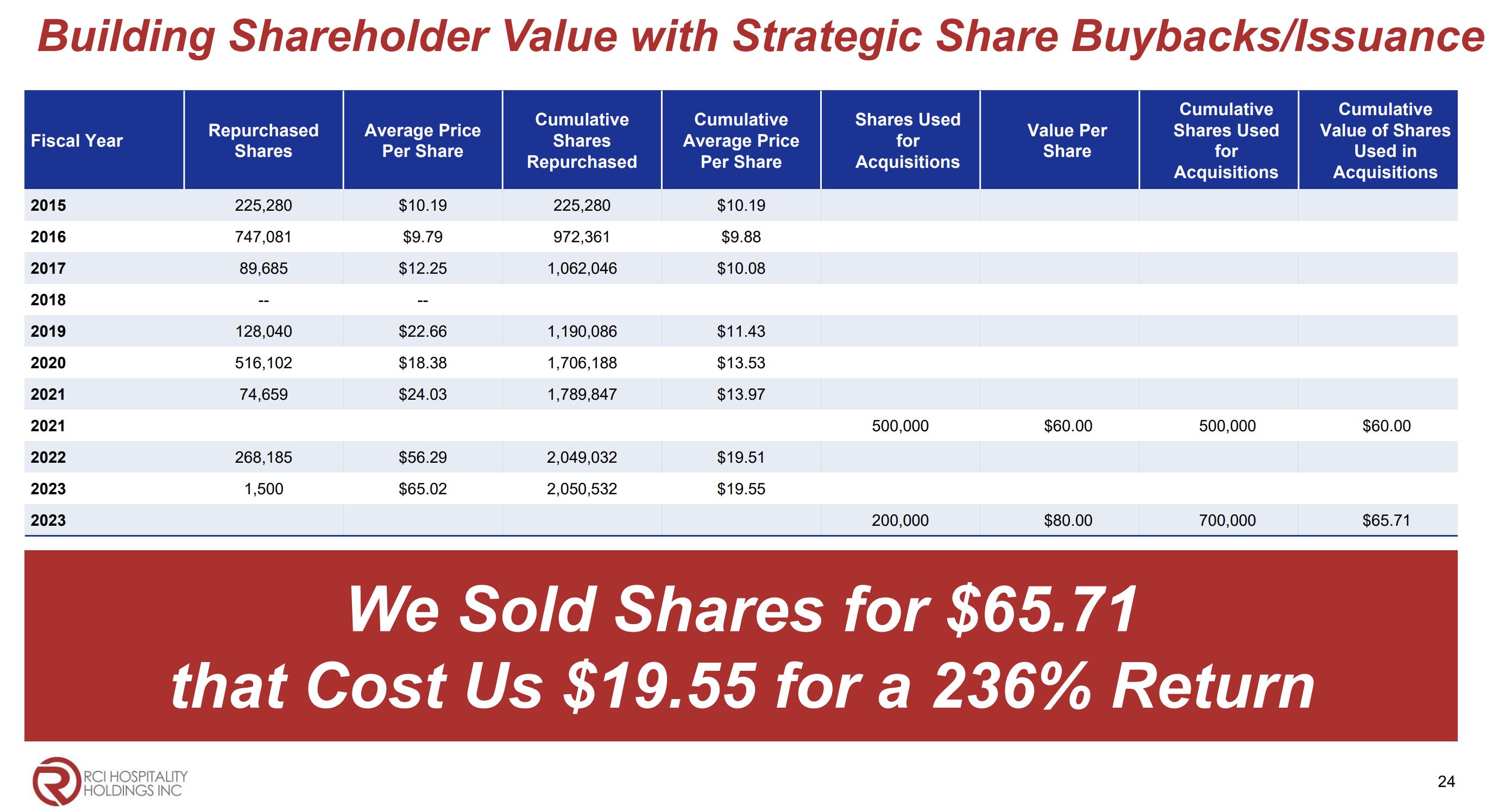

Fácil. Acciones que recompran, acciones que emiten para financiar adquisiciones.

Algo bastante simple de hacer pero que no hay manera de ver en las presentaciones para inversores. No sé si será que en los MBA no se enseña a hacer este tipo de tablas o que como las hagan, harían sonrojar a un buen montón de juntas directivas.

El otro día hablaba con @camacho113 justo de esta empresa y de cómo, tal vez por su peculiar actividad, tienen que ser más trasparentes que nadie en la parte de las finanzas.

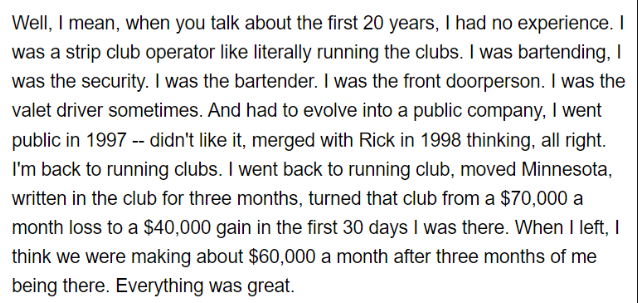

Eso y que el tío que la lleva parece un fenómeno que según cuenta la leyenda construyó una empresa de cerca del billón de cap vendiendo unos cromos cuando era un chaval.

El mundo de las inversiones y los negocios es complejo, las cosas pueden salir bien o mal, pero en algunas empresas ves un plan de acción, una estrategia a seguir bien clara. Si pasa esto vamos a hacer X, vamos a intentar hacer Y inversión y sino pues tiramos por aquí y por allí.

El negocio de los clubes es que es muy bueno. Márgenes operativos alrededor del 40%, apenas se abren más, nadie puede abrir uno así como así y encima puedes adquirir nuevos a buenos múltiplos cuando tienes la suerte de que alguien quiera vender. La desventaja es que puede haber años en donde no puedas comprar nada de nada porque nadie quiera vender. De ahí surgió el concepto de Bombshells, esos años donde no surgieron nuevos.

Y aparte, no es un negocio donde los piratas del private equity se vayan a querer meter.

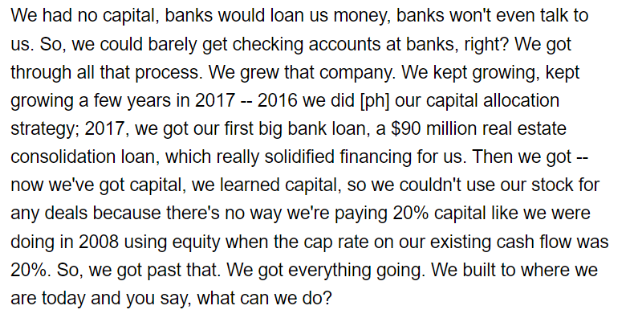

Al final es un “serial acquirer” de esos que tanto gustan, muy bien gestionado además, en un sector en el que la gente no quiere estar. La ventaja que le veo es que puede comprar muy barato buenos negocios. La desventaja que la financiación es muy complicada y eso que parece refinancian los créditos (a tipos muy caros) con una especie de hipotecas sobre los locales.

Si fuese sueca y comprase algo eco, cotizaría a 80x😅.

Veo difícil que cotice a múltiplo alto pero si sigue creando valor así, el retorno terminará por llegar por algún lao.

La pesadilla de PacWest Bancorp no se ha terminado. El banco había tenido unos días de tregua en los que se había recuperado un poco en Bolsa y no protagonizaba noticias negativas. Este miércoles, sin embargo, el círculo vicioso se ha puesto de nuevo en marcha. La entidad ha reconocido ante la Comisión de Valores y Bolsa de Estados Unidos (la SEC) que sufrió una relevante fuga de depósitos tras la intervención de First Republic y su venta a JP Morgan. Eso ha provocado que las acciones vuelvan a desplomarse en Bolsa. Han abierto la sesión con fuertes caídas que han llegado a ser del 34%, aunque luego han empezado a recuperar terreno. Han cerrado la sesión con una caída del 22,7%.

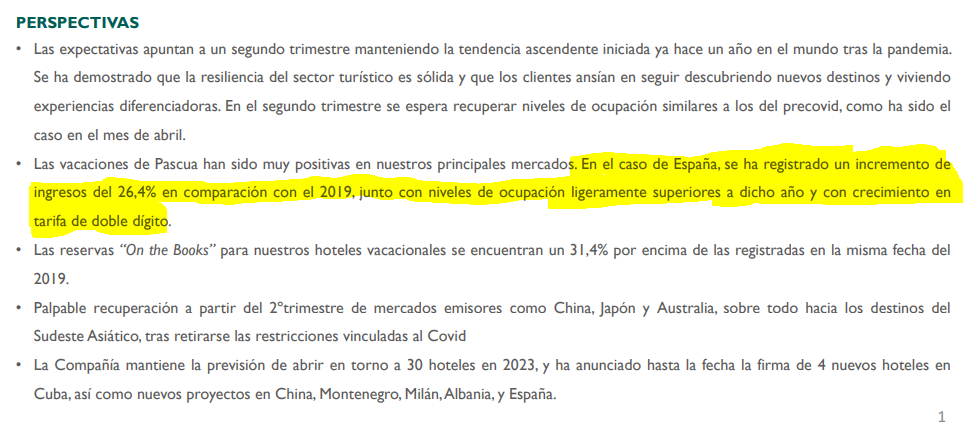

TUI, la empresa de viajes sacó resultados con reservas parecidas ya a 2019. Una persona que trabaja en el aeropuerto, me confirmó que lo tienen TODO reservado ya. La pregunta que yo me hago es: ¿De dónde sacan la pasta? Aun quedan ahorros de la pandemia, se está pagando a crédito…?

Hay buenos mimbres ahí, pero no es una inversión para todo el mundo.

Por otro lado, los riesgos no son pocos: sector muy cíclico y altamente sensible a recesiones, el crecimiento es puro inorgánico, Bombshells no acaba de cuajar, la deuda es elevada y los intereses crecientes, hay riesgos regulatorios (licencias de apertura, venta de alcohol, bailarinas…), personajes turbios, mala prensa…

Además, han tenido problemas importantes de governance. En 2019 no presentaron algunos informes a tiempo, su auditor renunció…

Sin duda que no lo es, los riesgos son múltiples y es una empresa para tener estómago con el riesgo regulatorio bien presente. Como en todo lo relacionado con el vicio, desde el tabaco al juego pasando por estos mismos locales de striptease y con otras cosas más mundanas como la gestión de basuras o el inmobiliario, el riesgo de regulación esta bien latente ahí. Pero espero que nadie tomara esos posts como una inversión segura o fácil, porque dista mucho de eso. Aparte, como siempre, una empresa no hace una cartera y cada una de ellas tiene una función específica en la cartera de un inversor con un peso acorde. Según lo veo yo, no vamos a poder tener siempre empresas perfectas en todas las posiciones, porque las empresas perfectas también tienen otros problemas.

Esto no es tan así, aunque la cotización si que lo refleja claramente. Pese a verse resentida por una bajada de consumo discrecional, no es altamente sensible a recesiones. Al fin y al cabo, esto es equivalente a salir de fiesta a tomarse unas copas. Y pese a que en una crisis siempre va a ver resentidas las ventas, no estamos hablando de una empresa de producción de acero o de venta de barcos, la gente siempre va a ir a desestresarse y pasárselo bien un rato.

Para mi lo que denota una cierta resistencia es que en 2020 les cerraron completamente los clubes y aun así salieron adelante casi que más fuerte que nunca. De hecho, tras eso acometieron la mayor adquisición de clubes de su historia.

Para poner las cosas en su debido contexto, estamos hablando de que el drawdown máximo de la empresa en Marzo 2020 fue de un -78% aproximadamente.

Lo es. Pero no está nada mal el poder desplegar tu dinero en negocios a 3-5x EBITDA con cerca de un 40% de margen operativo que son prácticamente monopolios locales.

Bombshells ha ido relativamente bien todos estos años desde que nació la idea, y ahora si que es cierto que está teniendo un bajón que puede ser preocupante. El tema es que Bombshells no estan importante. Uno solo de los últimos clubes adquiridos va a generar más EBITDA que todos los Bombshells juntos, por poner las cosas en contexto.

Por lo que han apuntado alguna vez, el segmento de Bombshells puede ser finalmente vendido a algún grupo de private equity o similar, si consiguen una escala apropiada o si interesa en un momento determinado. Pero bueno, creo que hay que centrarse en como va el tema de los clubes, que al final son los que van a mover la aguja.

No me lo parece. Ha subido algo tras las últimas adquisiciones, pero anda en 2 veces y algo EBITDA, que va a ir reduciéndose poco a poco en cuanto vayan repagando y vayan aportando las últimas adquisiciones.

Estamos hablando de que van a generar 68-78 millones de FCF al año aproximadamente, de los cuales hay como 21 millones que van a los vencimientos de deuda, dejando como 46-56 millones para seguir desplegando, ya sea en buybacks o nuevas adquisiciones.

Por cierto, las tasas de interés que tienen ahora mismo para firmar están entre el 6.8% y el 7.25%. Han comentado que si bajaran las tasas finalmente y se encontraran otra vez unas tasas del 6%, tienen pensado hacer una refinanciación o cash out

Sin duda, pero es que no cabe esperar menos de la gente que lleva clubes de striptease. Es parte del negocio como quien dice. Si yo tuviera unos clubes de striptease, tendría la misma problemática, va intrínseco en la naturaleza de la propia inversión.

Cómo veo yo esta inversión personalmente. El negocio de los clubes me parece muy interesante y aquí tengo al mejor operador que conozco y con el único con el que puedo invertir. Lo lleva haciendo durante más de dos décadas y ha conseguido una diversificación bastante interesante a lo largo de diversos estados de USA, con una concentración en Texas, Florida, Colorado o New York, que son precisamente de los más interesantes. Y con un 85-15 entre real estate en propiedad y alquileres. Es decir, el RICK de 2023 es muy diferente del RICK de 2015. Pero seguiré monitorizando.

¿Qué no me gusta especialmente? No me gusta el excesivo ruido alrededor de la empresa y la excesiva exposición a redes. Entiendo las razones en este caso, ya que si los institucionales jamás van a invertir en esto, pues hay que llevar la historia a los particulares. Pero no me gusta. Y por otra parte, tenemos a Langan manejando el cotarro, están construyendo una corporación, algunos mandos intermedios parece que son buenos también, pero sin el liderazgo de Langan no sé si vaya todo tan bien como hasta ahora. No parece la empresa que hasta un idiota pueda dirigirla.

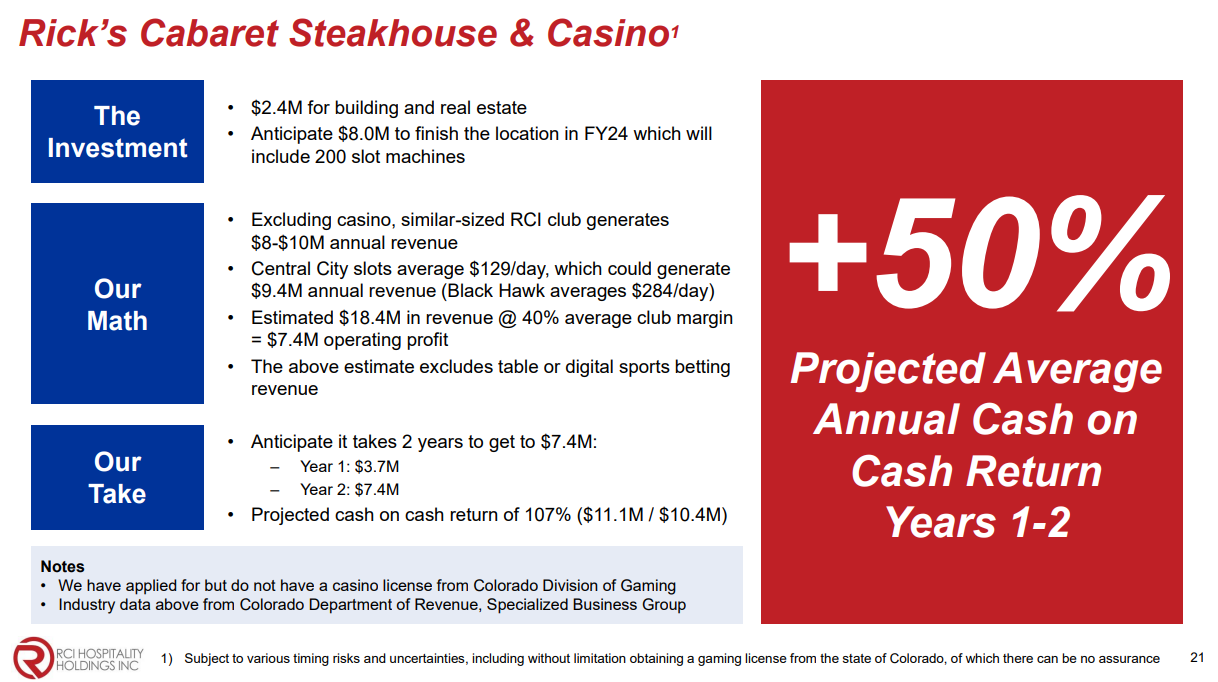

En fin, seguiremos viendo como evoluciona el tema y como sale la nueva aventura está de las tragaperras y el casino.

El gran riesgo es que no puedan seguir comprando barato al tiempo que la financiación se endurezca. Más allá de la exposición mediática que es obvio que la hay y que que afecta a la cotización, no creo que sea muy distinta al resto de empresas que hacen estas cosas de comprar otras empresas. Es casi increíble cómo en esencia hacen lo mismo que por ejemplo una Constellation Software (comprar negocios pequeños baratos, con mucho margen, que no crecen). Lógicamente difícilmente cotizaran a múltiplo parecido por todo lo que han hablado.