Fijense en el cuidado que hay que llevar con escoger fondos por el alfa, la beta o los ratios de captación de bajadas y subidas. La foto del MS Global Opportunity a fecha actual es totalmente diferente a la de hace 1 año y medio.

Efectivamente, no garantiza nada, pero nos da información. Sin embargo, desde que leí el gran post de @CygnusA la deriva entre icebergs dudo de todo: ¿qué ha sido pericia y qué suerte?

Bueno, es que nadie nos podría garantizar ni que vamos a vivir la semana que viene. No hablo de garantías y precisamente ni comentario inicial iba un poco a advertir sobre los riesgos de escoger fondos por el alfa, la beta, etc

Una foto que se remonte a hace treinta años se remonta a epocas donde ni el acceso a la información, ni la tipología de empresas, ni el entorno sociopolitico, geopolítico o economico, tenian nada que ver con la situación actual…

Ni siquiera los gestores, que si estaban ya activos hace treinta años, además de la evolución personal que hayan podido tener estarán ya a punto de jubilarse y por tanto no existen en un futuro al que se pueda proyectar nada.

Cuando se habla de mirar al pasado varias décadas para tratar de evaluar cómo puede ser el comportamiento de un fondo determinado a futuro, discúlpenme pero esos ejercicios de largo plazo que a veces se ven por aquí me parecen muy interesantes como curiosidad. Pero no me da la sensación de que aporten gran cosa más allá de darnos algo de qué hablar.

Difícil es saber que cambia y que no en los mercados.

Nos equivocamos extrapolando lo que no deberíamos, pero tal vez es peor extrapolar cosas de muy corto plazo que cosas de algo más de largo plazo.

Hay ciertos comportamientos y ciertos riesgos que no creo que cambien mucho con el paso del tiempo en los mercados. Lo que sí suele cambiar, pero no necesariamente por el paso del tiempo, es la recompensa que tiene tomar (o no tomar) según que riesgos.

Vamos la ciclicidad del mercado está presente aunque sea un error extrapolar la forma como se produjo la ciclicidad pasada.

Tal vez, como nos recuerda la economía conductual, lo más delicado en el caso de la gestión activa pura y dura, es extrapolar la anécdota, de un gestor o gestora que lo ha hecho mucho mejor que el mercado, incluso a muchos años vista, por encima de lo que es la tasa base de éxito, de la propia gestión activa, bastante desfavorable.

No crea, yo peco de lo mismo. No tanto porque espere una rentabilidad superior de mis opciones activas, sino por comodidad con las implicaciones de los riesgos asumidos. Sin embargo es bastante probable que esté tomando una proporción rentabilidad/riesgo peor, bastante más desfavorable, a la vista de los datos estadísticos puros y duros.

Al final si uno va siguiendo la gestión activa, tiene mucho de exagerar historias favorables y no aplicar con cierto rigor intelectual, una medida algo más objetiva de esos casos.

Si relee mis comentarios verá que no pretendo intuir como puede ser el comportamiento de un fondo a futuro, pero bueno, que en el caso de una gestora como Comgest con varios managers con experiencia en ese rango (sobretodo en el equipo Europeo) puede intuir que no se van a meter en cierto tipo de empresas.

Por otra parte, de cualquier forma en la que usted elija un fondo, está mirando al pasado.

Me ha parecido muy chulo este podcast. De crear y expandir desde cero un negocio de peluquería por España, hasta tener 400 centros (era Lynch el que decía que esto no funcionaba muy bien, ¿no?) a vender el 50 % de la compañía a un Private Equity, que endeudó la empresa hasta las cejas y que debido a esta y a la coyuntura acabó con la crisis financiera de 2009 en concurso de acreedores, para posteriormente en el propio concurso el fundador recomprar, con lo que anteriormente se había embolsado de la venta del 50 %, el 100 % de la compañía (muy value esto último).

La década de los 90 en España como período de crisis económica (intereses desbocados), el saber reinventarse (de jugador de baloncesto profesional a militar y luego empresario), el proceso del concurso de acreedores, comentarios sobre el “neutral” IVA cuando se lo subieron a las peluquerías…

Lo dicho muy recomendable, siento si me he pasado con el spoiler pero es un capítulo que de primeras no llama mucho la atención, y quería que le diesen una oportunidad porque es de los que más me ha gustado.

Es un canal que sigo hace tiempo. En mi caso, desde iVoox. Personajes y experiencias muy interesantes. El último que escuché fue el del fundador de las cadenas hoteleras NH y AC.

Muy bueno sí. Se me quedó del programa que menciona aquello que comentaba el entrevistado del ADN del hotelero, que es andar invirtiendo fuerte siempre (lo malo claro es que cuando te pilla el cambio de ciclo económico, te pilla siempre con deuda por ir siempre con esa estrategia). También que puedan venir peces más grandes y más solventes a aprovecharse para comprar por cuatro duros, aprovechando la ciclicidad del negocio y el apalancamiento operativo y financiero.

Es gente que tiene información privilegiada y están acertando con un fallo mínimo todas las previsiones, no sabemos si hay persistencia, pero desde luego parecen más acertados que otros…

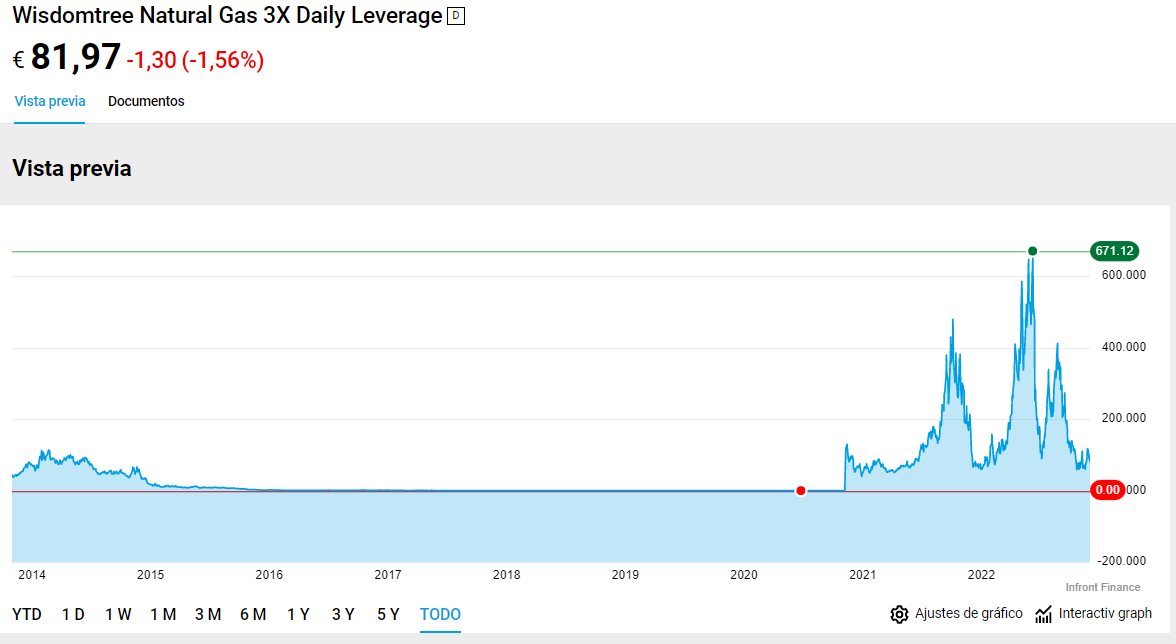

Curioso el tema de la bolsa y el “si hubieras invertido,…”, repasando algún producto de gas (no para comprar sino como mera curiosidad), curioso el que estuviese invertido en este ETF:

Si tienen cuenta de Twitter y nos pueden echar una mano dándole visibilidad a esto, etiquetando a Twitter support etc… se lo agradeceríamos. Cometimos un error al cambiar la fecha de nacimiento (pensamos que era la de +D) y Twitter interpretó que era la de un menor y nos ha bloqueado la cuenta.

No, hombre. Usted solo me dio una idea para mejorar +D. El problema es que yo fui completamente atolondrado y no me di cuenta.

Así que si de esta no recuperamos la cuenta, no me quite el mérito de haber sido el manazas que ha dinamitado Twitter. Tantos años despotricando contra el odio en la plataforma no podía ser otro el que se inmolara

Bromas aparte, seguimos trabajando para tratar de recuperarla. Otra cosa no, pero en insistencia yo creo que no nos gana nadie