En los 90, Pepsi lanzó un anuncio televisivo promocionando su programa de puntos Pepsi (por cada X latas te daban un punto Pepsi, y con estos podías intercambiarlos por merchandising de la marca). El caso es que en el anuncio incluyeron un caza de combate, que se podía conseguir con varios millones de puntos Pepsi. Se les olvidó sin embargo incluir la letra pequeña matizando que era una broma, y a un consumidor se le ocurrió que igual podía hacer buen negocio consiguiendo todos esos puntos y exigiendo su caza.

Todo esto lo ha plasmado Netflix en una serie documental de 4 capítulos bastante entretenida, por si quisieran verla (prometo que no hay nada wok):

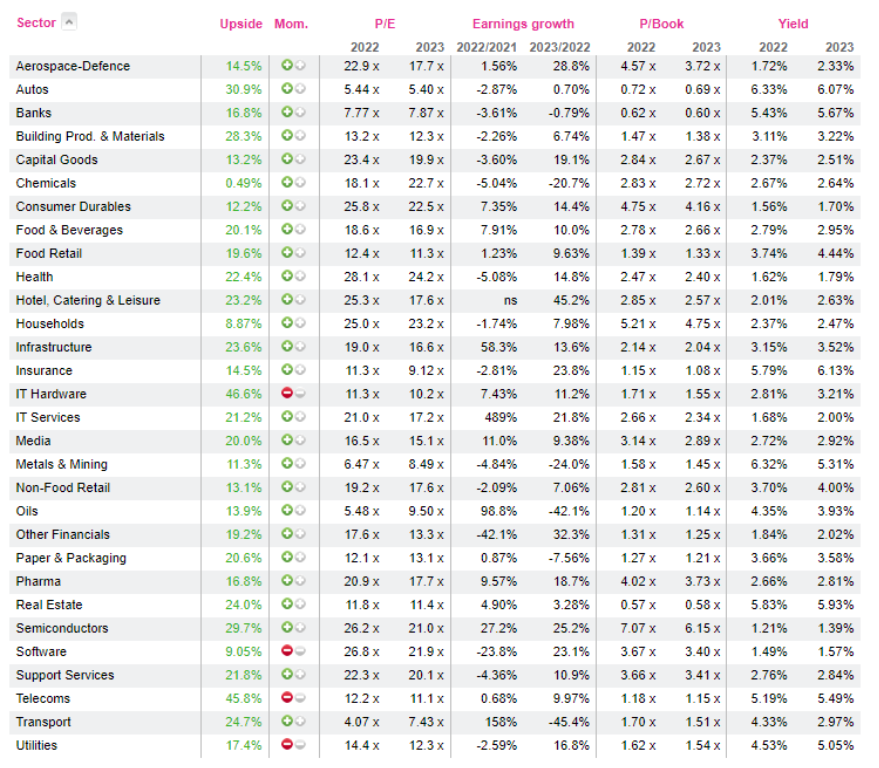

Imaginen que tenemos una empresa con este perfil de flujos:

Vamos a valorar y calcular el múltiplo merecido tanto en el punto máximo del ciclo como en el mínimo.

Empezamos con el pico de ciclo. Si descontamos esos flujos ahí dibujados al 7%, esa empresa vale 82,39€. Como el flujo en ese momento es 10€, el múltiplo merecido es 8,2x.

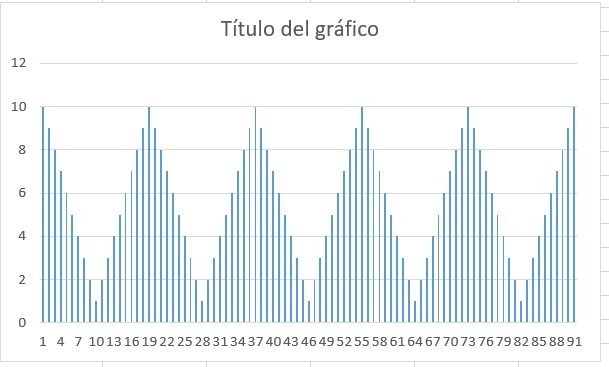

Ahora lo mismo pero en el peor momento del ciclo. Los flujos serían tal que así:

Si descontamos estos flujos al 7% nos queda un valor para la empresa de 74,40€. Noten que la empresa vale un poco menos porque los años buenos del primer ciclo están un poco más alejados en el tiempo, y como el dinero tiene valor en el tiempo, esos flujos en el momento presente valen un poco menos. Como el flujo en el momento que hacemos la valoración es 1€, el múltiplo merecido es 74,4x.

¿Qué quiere decir? quiere decir que si en el pico de ciclo pagamos más de 8,2x estamos sobrepagando. Por otro lado, en el valle de ciclo podríamos pagar hasta un múltiplo de 74,4x

En resumidas cuentas, y por enésima vez, el múltiplo no es la valoración

Venga anímese y complique un poco alguno de los supuestos, por ejemplo que la empresa tiene deuda y que tiene que pagar intereses con esos flujos. En algunos casos igual tiene que refinanciarse, lo cual se suele complicar en mínimos de ciclo.

Por otro lado, puestos a hacer “maquillaje” de los números, a mi en negocios muy cíclicos siempre me queda la duda de si no se estarán autoengañando atribuyendo sistemáticamente al ciclo, aspectos que son de degradación competitiva del negocio.

La otra cara de no ver que negocios con cierta componente cíclica, no lo eran cuando estaban con el viento a favor. Aunque eso también suele pasar en negocios cíclicos, donde hay tendencia a exagerar las duraciones de la parte positiva del ciclo.

Cuando los fondos de sector energético y materias primas suelen funcionar, algunos de los que los gestionan, salen a decir que sólo estamos al principio del ciclo y que va a durar 30 años dicho ciclo. Lo cual en la práctica es casi peor que decir que no es cíclico.

Para estos temas más sutiles yo creo que lo ideal es consultar a @autoinmune que es el experto en AF de +D, no en vano desarrolló un algoritmo basando en inteligencia artificial para lidiar con la complejidad de la inversión empresarial:

Eso de las conversiones es un tema peliagudo @AlanTuring. Yo hoy andaba scrapeando historietas y no se a quien se le ocurre poner un signo - para simbolizar que en ese campo no hay nada, en lugar de poner un bonito 0 ahí. Y claro, luego pasa lo que pasa:

Obviamente fallo mío claramente, debería haber previsto que en la naturaleza humana está el colocar un “-” para decir que no hay nada, o incluso alguno habrá que lo dejé en blanco directamente. Buen disgusto me han dado esta mañana con eso. En fin, esto de las conversiones no es tan trivial como parece.

En cualquier caso, a mi lo que viene después si que me vuela la cabeza. Si el número de años es menor que 10, el número de años es 10.

¿Cómo puede ser eso @AlanTuring? ¿No es una incongruencia en si misma? ¿Es como cuando un gestor recomienda 5 años de permanencia en el fondo, luego 7 y finalmente llega a los 10?

La elegancia de un algoritmo no se puede medir con la lógica estimado @Waits hay cosas que se deben “sentir”. Por ejemplo los annos son una variable “peliaguda” y todo el mundo tiene una, como las opiniones, esta es una manera sencilla de normalizar acciones como Kistos que está a PER 2.

Vengo esta mañana aquí a pensar en voz alta, y si no está de más, recibir esos comentarios tan ácidos de los cuales uno siempre aprende. Estoy divagando sobre la estructura de la cartera de fondos compuesta por un 90%RV y 10% Liquidez, las bolsas europeas han tenido un outperform sobre USA y un rebote que snceramente no me esperaba, además de que no he encontrado razón alguna para ello, hablamos de más de un 20% del eurostoxx.

Dicho esto y teniendo dividido la RV en un 33% USA 33% Europa, 33% Asia y emergentes, me empiezo a plantear la realidad de lo que va a ser el 1Q y en si debería actuar en la parte táctica de la cartera. Mi razonamiento es que, y sin ser catastrofista, los beneficios se están revisando a la baja ya, pero creo que se están quedando demasiado cortos en europa por lo que junto con este rebote inesperado pienso que va a ser sufrir una primera mitad de año muy complicada. Hoy sin ir más lejos he leído que de Guindos ha avisado que ve muy probable que la inflación se mantenga en el entorno del 10% en los próximos meses y la recesión es una probabilidad. Yo sinceramente creo que la recesión es un hecho tanto en Europa como en USA, pero creo que allí las cosas van a ir mucho mejor con una inflación en caída libre y con un mercado laboral muy fuerte.

Por tanto, mi idea era reducir exposición a RV europea (tengo el MFS european value, y el comgest european oppport) y aumentar el peso en RF a un 15%. el objetivo no es llevarme la rentabilidad del cupón sino un fondo que juegue con el tradeo de los bonos que se pueden encontrar ahora con descuento sobre par (sino me equivoco creo que el fondo de B&H gestionado por Rafael Valera comentaba mucho esto). No sé si me estoy equivocando en el concepto o si buscar un fondo de IG de duración larga que se vea beneficiado del escenario que doy más probabilidades en mi tesis sea una mejor opción. Tenía en mente el B&H, el Jupiter Dynamic y el flossbach para cubrir estos menesteres…

Espero no haberles aburrido y si alguien quiere entrar al trapo y argumentar que opinión le merece esto, lo agradecería enormemente.

Si, es una cuestión que me he planteado, pero el MFS son empresas también bastante globlales, lo que no quita que en en un entorno de recesión en Europa los flujos de capital se marchen de allí a otras zonas geográficas independientemente del % de ventas fuera o no, tanto por la acción de los partícipes en fondos, como de los propios gestores.

pero sí, creo que son fondos de calidad que podrían capear una recesión mejor que otros fondos enfocados más cíclicos, o de capitalización small/mid.

El otro día comentábamos con @MAA el rebote notable de algunos fondos alemanes en particular y del DAX en general. Igual si pone el global del año , en euros, se encuentra una sorpresa sobre la magnitud de dicho rebote.

Por otro lado ojo con según que suposiciones. Hay fondos que como se gire el mercado, por mucho que tengan los bonos con descuento, igual terminan cayendo lo mismo que otros de renta variable según el tipo de caída o lo que ya está descontando el mercado.

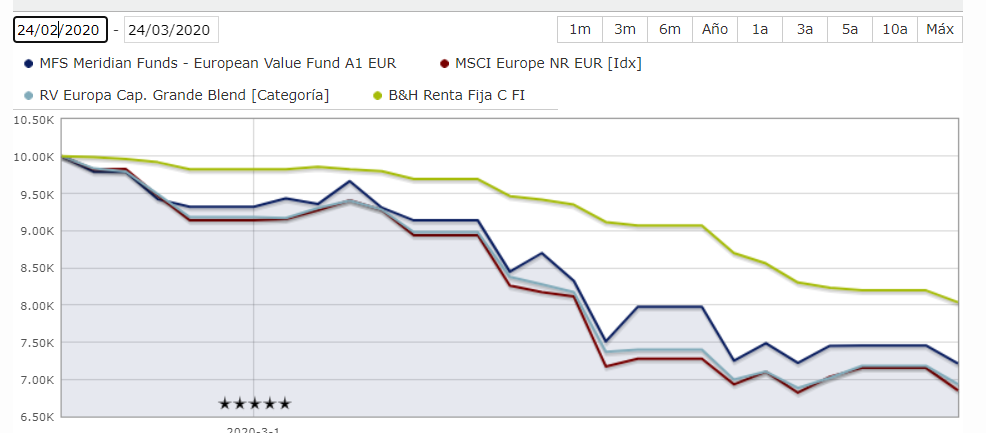

Aquí tiene una imagen de la caída del covid y que tal lo hizo el B&H Renta Fija respecto al MFS European Value. Lo hizo algo mejor pero también cayó lo suyo. Por otro lado no es indicativo de mala gestión sino del tipo de activo que lleva dentro de la renta fija.

Tampoco pasa nada por mover ligeramente la cartera si es lo que el cuerpo le pide. Luego, acierte o no, lo que debe de andarse con cuidado sobre que está haciendo y que no. Vamos que basarse en razonamientos macro que usted cree que puede anticipar, sabemos que tiene una tasa de acierto no muy alta que digamos. Y el que acierta una vez, a veces la segunda vez lo hace con mayor cantidad y en lugar de acertar le lastra la cartera de forma significativa.

Gracias por el análisis, es el punto de vista opuesta que buscaba. El cuerpo me dice risk off después de esta subida, y la cara negativa de si roto un poco es que me pierda una subida que creo que tengo el recorrido, almenos pro ahora, limitado en comparación con una caída.

Voy a seguir dándole vueltas al tema, después de leerme los comentarios mensuales de los fondos, el enfoque que tiene el Jupiter ahora mismo me encaja bastante con la visión que tengo.