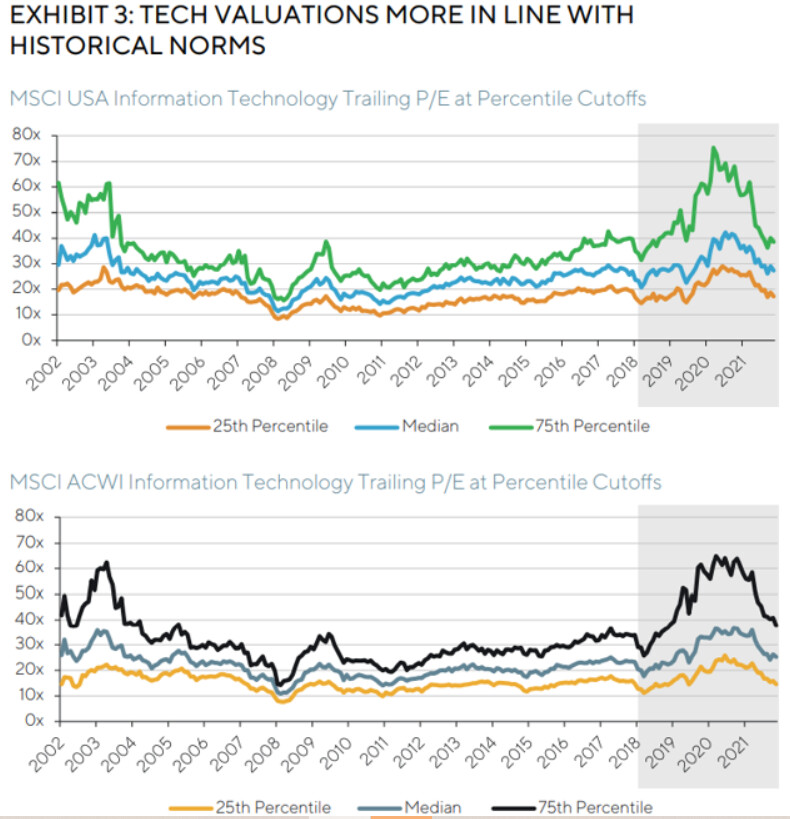

Bueno creo que los que nos dejamos caer por aquí somos todos un poco frikis

Totalmente, FCF y EPS ajustados (que igual están aún más edulcorados ) creo que siempre hay que trabajarlos un poco.

La parte fácil: todo el tema compensaciones en acciones. Esas las meto siempre con lo que la mayor parte de las tech se vuelven mucho peores negocios. No me vale la típica excusa de “cuando la empresa crezca pesarán mucho menos” ya que es mentira siempre y las compensaciones crecen al mismo ritmo que la empresa o incluso a uno superior.

La parte difícil: R&D, intangibles, amortizaciones, depreciaciones… Diría que cada caso es distinto y el que sepa discernir ahí se forra. Los múltiplos que van salir según incluyamos (o no) estas historias, serán muy distintos.

Ahí lo mejor es irse al estado de flujos de efectivo para mirarlo. Eso sí; si es en una empresa de Europa mucho más fácil de detectar que en una de EEUU.

En las cuentas anuales de las europeas dan mucho más detalle que en la mayoría de las americanas. Uno con irse al desglose en la nota x lo encuentra más fácil.

Totalmente.

En mi caso, lo más complicado de cara a ajustar los beneficios son, como ya comentamos alguna vez, las amortizaciones de intangibles. En muchas compañías le cambian a uno totalmente la película y dependiendo del caso, puede ser super interesante meterlas o no. Pero claro,es difícil saber con cierta seguridad.

Desde luego hay mucha liquidez esperando la mínima para invertirse…

Veremos qué pasa si empiezan a caer los bebeficios de las empresas en 2023 y hacen efecto las subidas mantenidas de tipos… Porque bajarlos no creo que los vayan a bajar, que parece que es lo que está esperando la gente

Solamente de pensar que lao gestores profesionales están en el mayor porcentaje de liquidez desde hace mucho tiempo… En algún momento les entrará el FOMO, y entonces empezarán a recomendar entrar caundo la bolsa haya subido un 15%, lo de siempre.

En mi opinión, si la inflación se mantiene por encima del objetivo del 2% (incluso 3%), los BBCC no podrán justificar bajar los tipos pese a estar posiblemente en recesión (practica habitual en otras crisis).

Por tanto, deberian mantenerlos relativamente altos durante bastante tiempo.

Otra tema es que cambien de discurso y/o valores objetivo. Por ejemplo, en vez del 2% pues un 4%. Y además que sea referida a la subyacente (para excluir la energia ya que parece que va a estar alta durante mucho tiempo debido al problema de oferta).

Y si mantienen tipos pero no bajan/caen las cotizaciones pero si que bajan los beneficios, entonces la bolsa se pondrá “cara”… Y, por tanto, acabará bajando la bolsa… Sumando el trasvase de flujos de RV a RF

Si la tendencia es descendente mes a mes, lo más probable es que eviten grandes subidas hasta estar cerca del objetivo del 3% o 2%, por aquello de evitar recesiones.

Aunque un frenazo está habiendo, los bancos centrales quieren que ese frenazo sea lo menor posible, pasarse de frenada está mal visto.

A pesar de lo antes escrito y todo lo anterior,razonado por cocoteros, dudo que logren acertar con el número mágico, de tipos, que mantenga crecimiento y evite recesión.

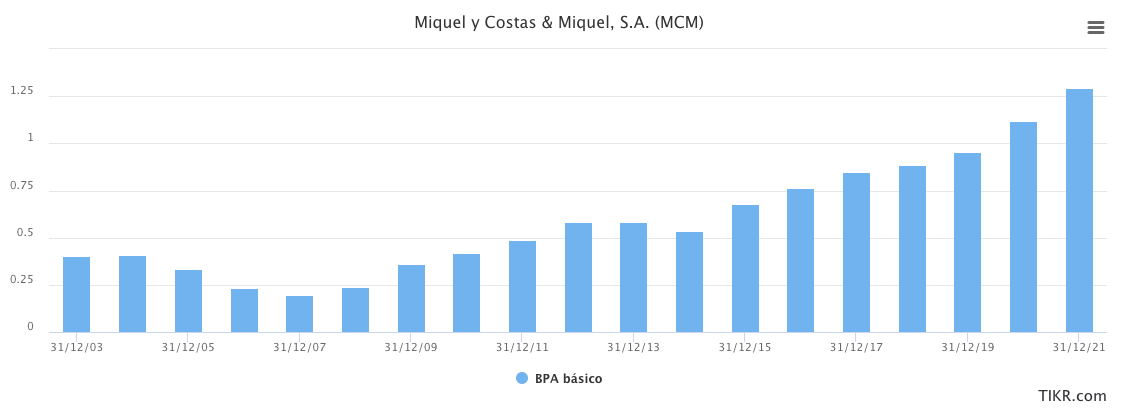

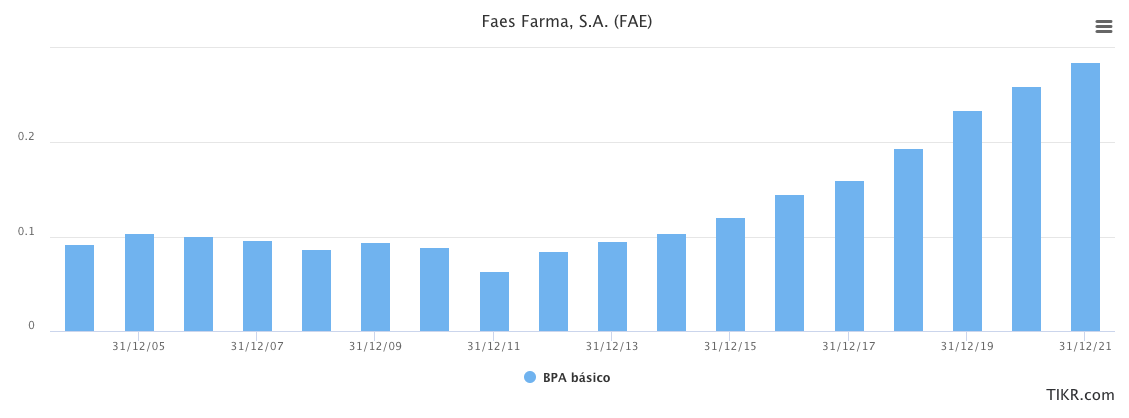

Una novedad interesante de TIKR, es que te ajustan las acciones en circulación y por tanto el BPA a las ampliaciones de capital liberadas. Cambia la foto en compañías como Miquel y Costas o Faes Farma, ¿no?

Otra serie de Edelweiss que se presenta muy interesante. Sobre los incentivos y remuneraciones de los directivos, ya tenemos la primera entrega como siempre con varios ejemplos prácticos:

If a company has a strategy to grow via acquisitions, the management should be incentivized to do great acquisitions, a.k.a high ROI. If otherwise, it is incentivized to increase revenue and Adj. EBITDA, no matter the acquisition they do, any new acquisition would make them closer to their targets. Allfunds is remunerating the management team to achieve growth, not profitable growth.

We are always suspicious of EBITDA as KPI, and even more of Adj. EBITDA. Digging a bit into the financial statements, we can see how the management is not considering merger or restructuring charges as operating expenses, despite being something recurrent. Removing also amortizations, Adj. EBITDA figure is going to look always great, even if little of it is converted into FCF.

He encontrado un podcast muy chulo, patrocinado por Arcano, competencia de Alantra. Se lo dejo por si no lo conocen (conste que solo he escuchado la entrevista a Ismael Clemente de Merlin, pero el que vengan empresarios a explicarte cómo empezaron y desarrollaron sus negocios me parece de primeras muy interesante):

Esto es el IKEA de la cocina, le dan los ingredientes para que se monte usted los platos

En casa somos más comodones y algunas semanas hacemos encargos en www.nococinomas.es, tapers de cocina casera que sólo hay que calentar. Muy contentos.

El holding Berkshire Hathaway mantiene la posición en Apple, el 40% de su cartera total, pero incorpora al mayor fabricante de chips a nivel mundial (TSMC) después de la fallida inversión en su competidor Intel.