Del “cambio de cromos” como yo lo llamo, se habla poco y es una forma brutal de crear valor. Si la empresa tiene un gestor capaz identificar empresas más baratas que la propia y comprar emitiendo, es casi como “robar”. Hay que tener cuidado ya que también funciona en el sentido opuesto y si sobrepaga el que “roba” es el otro.

Lo de LMT tampoco me convence mucho la verdad.

Al final, el problema que subyace de todo esto es que con las recompras necesitas que la acción suba con el tiempo después de hacerlas (o como mínimo pagar dividendo y que este crezca solo con ellas).

He visto en la tabla de arriba el buen hacer del Heptagon Fund ICAV - Yacktman US Equity Fund A USD Acc (hay varios Yactman, ¿es este?), pero también existe un —realmente varios— Kopernic como el Heptagon Fund ICAV - Kopernik Global All-Cap Equity Fund A USD Acc.

Tengo ambos fondos en mi cartera, salí de Azvalor y dicha inversión salió hacia ambos fondos. El 70 % hacia el Yacktman y el 30% hacia el Kopernik

Las estrategias son muy diferentes, pero ambos tienen filosofia Value.

Le invito a que entre en la web de Heptagon y descubra por si mismo ambas estrategias.

He de decirle, que después de un año, y a pesar de la gran subida de Azvalor " que me he perdido" aquí me encuentro mejor

A eso mismo me refería, desde Heptagon se accede a ambas gestoras y de forma individual se tiene información de primera mano de los gestores.

Coincido es que la info es bastante amplia, eso si, no venden potenciales del … tropecientos

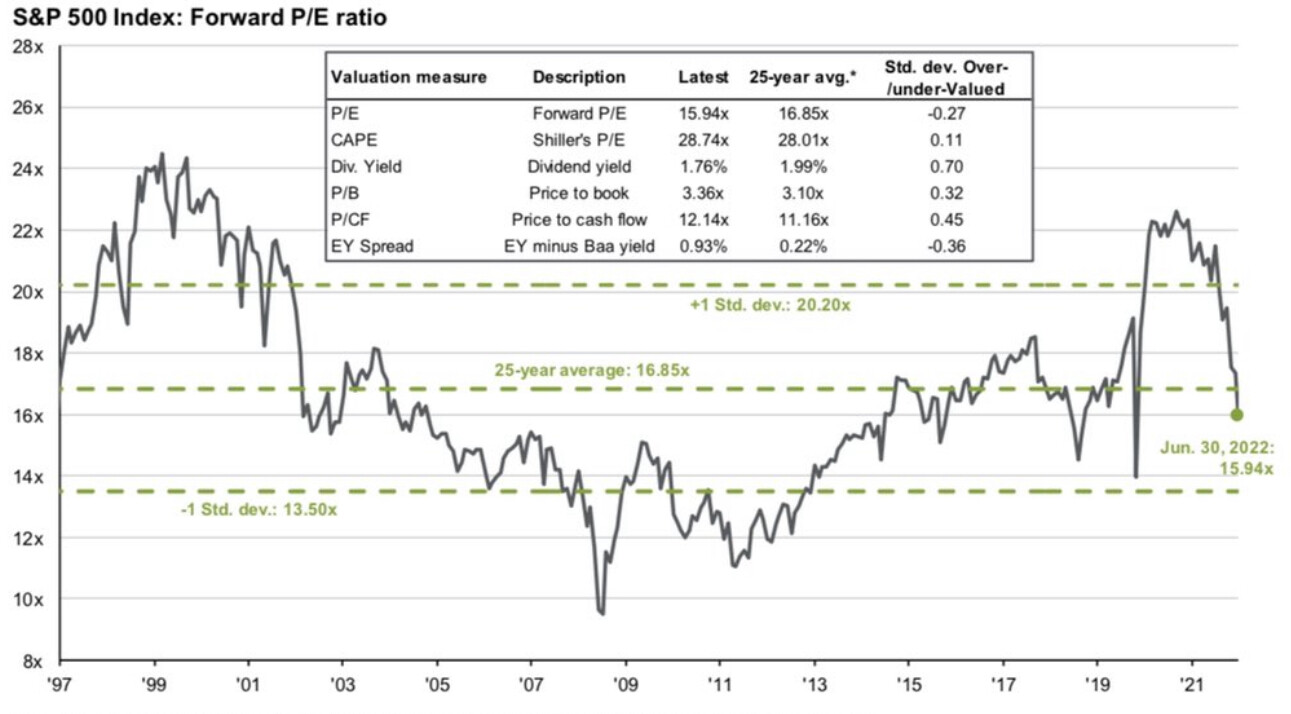

PER del S&P 500 por debajo de la media de 25 años.

Eso sí, para el inversor en euros está más caro por la depreciación de la moneda. Tampoco lo olviden.

No sólo con volatilidad sino con diferenciaciones muy extremas sobre el mercado de renta variable. Es un fondo que utiliza mucho instrumentos relacionados con el crédito. Y para lograr rentabilidades de renta variable utilizando instrumentos de crédito hay que asumir notable riesgo, más allá que la rentabilidad final haya sido muy buena.

Luego también es habitual que utilice instrumentos poco líquidos y necesite cerrar el fondo de vez en cuando para que los flujos de entrada no puedan alterar significativamente las posiciones.

Es muy posible que si en lugar de utilizar los últimos 25 años, amplía el margen temporal, el valor a 30 de junio, todavía esté por encima de la media y no por debajo.

Por otro lado, mirando lo que ha pasado el último mes, a fecha de hoy diría que ya estamos por encima de este número.

Entiendo que si compramos con un cambio más desfavorable para el euro que cuando se venda en el futuro se perderá la parte correspondiente al cambio de divisas, claro. Pero, ¿el PER no será el mismo? Otro inconveniente de ceñirse al PER para valorar empresas extranjeras.