Pero esos ya saben de qué va el asunto y no necesitan que le pongan un anuncio de colorines para bajarse una app y creerse el nuevo Lobo de WallSt, ¿No?

3 Me gusta

Veremos esta semana cuando reporten las grandes; lo cierto es que es difícil de asimilar que ya viéramos el suelo de este mercado bajista cuando todos esperábamos una gran crisis a raíz la inflación y subida de tipos.

3 Me gusta

quizá con esto de que “el mercado descuenta el futuro, no el presente” intentamos correr más de lo que nos dan las piernas… queda mucho por desentrañar en este Q3 y Q4

4 Me gusta

Bueno, los adictos, digo adeptos, a la Coca-Cola tampoco necesitarían anuncios, pero…

3 Me gusta

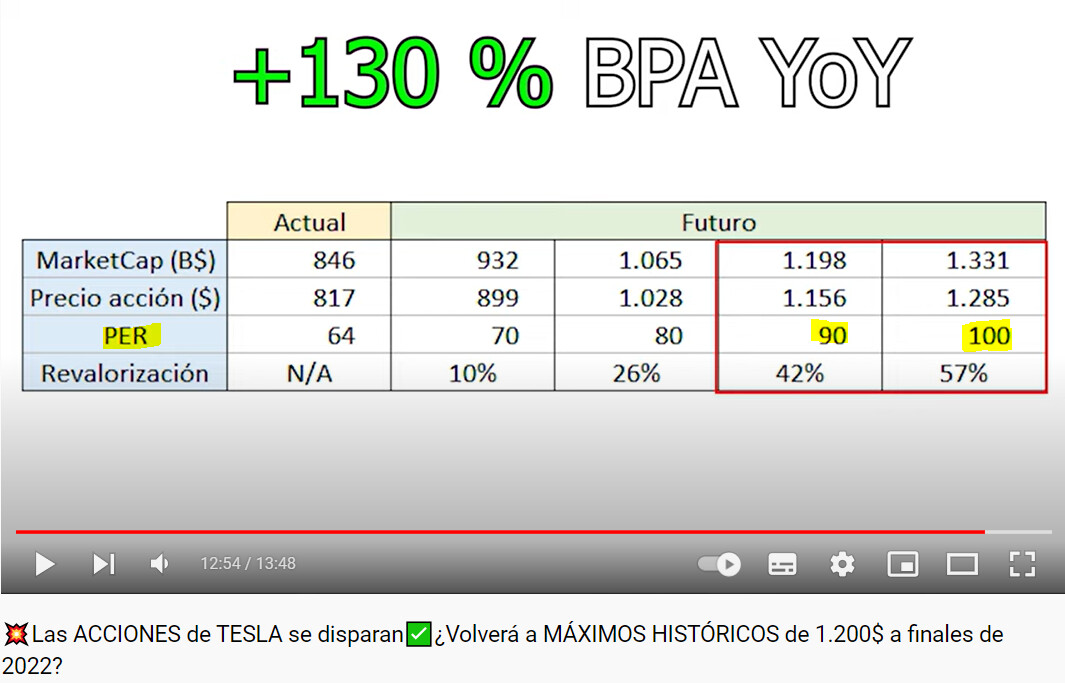

Tesla según sus crecimientos debería de cotizar a PER 100:

Creo que no entiende el crecimiento implícito que lleva ese ratio.

4 Me gusta

Tiene pinta de que va a salir a Bolsa carísima, me he estado mirando su folleto y no veo justificante para esos 100 millones (luego tienen una participación de control en Finizens que dicen que en la última ronda se valoró en 40 kilos, cuando el año pasado facturó 0,7 millones ![]() ).

).

45-50 veces los beneficios de 2021…

P.d.: dicen gestora, pero el 60% de ingresos son de consultoría.

9 Me gusta

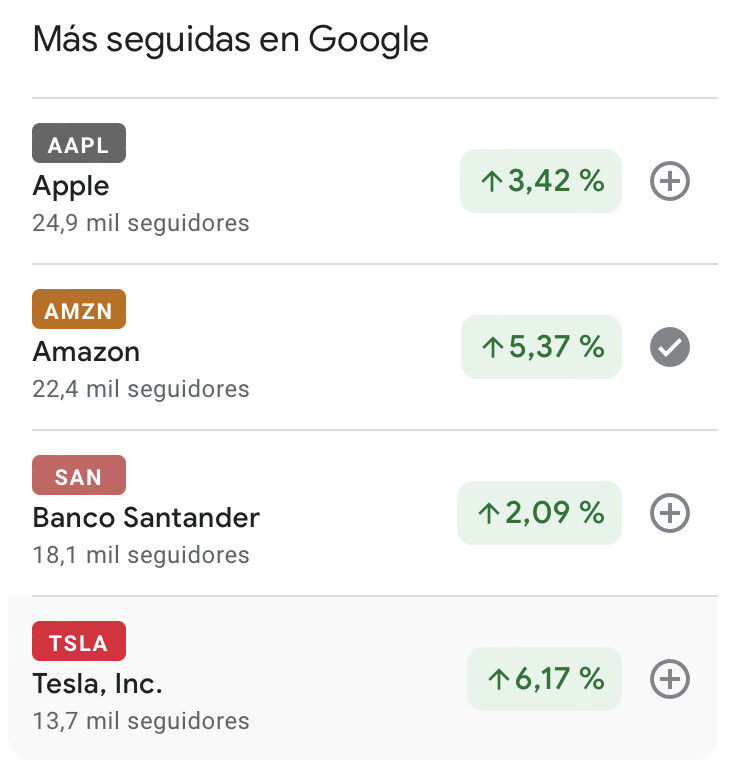

Disculpen por la palabra pero, ¿qué coño hace el banco santander líder en seguidores en google finance?

16 Me gusta

La cantidad de pillados?

16 Me gusta

![]()

![]()

![]()

4 Me gusta

Alguna de esas cosas que “no pueden pasar”

No puede bajar más

No puede subir más

Los bonos y las acciones no se mueven en el mismo sentido

Esto es muy estable

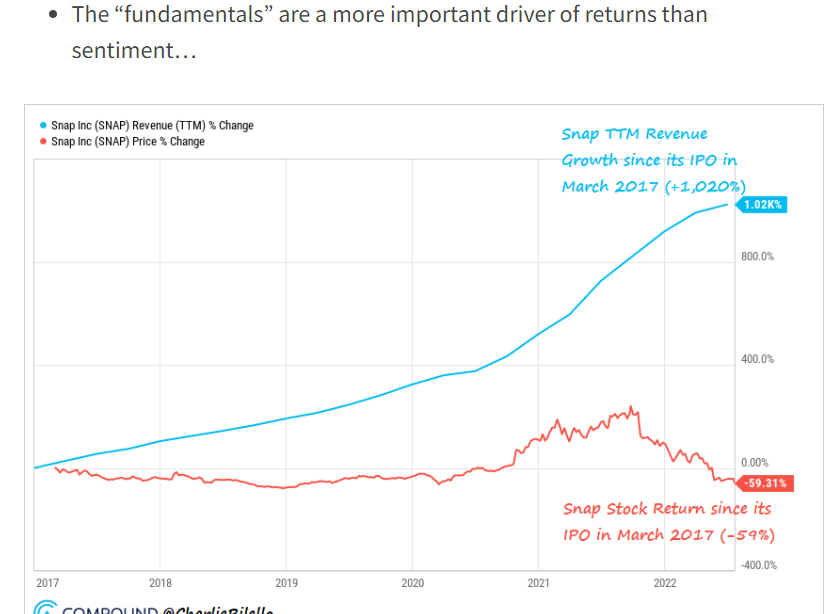

Los fundamentales son más importantes que el sentimiento de mercado

Es demasiado grande para caer

Así como un largo etcétera, una colección de gráficos y lecciones para repasar, de vez en cuando, masoquismo el justo y necesario.

¡Buen verano!

12 Me gusta

Esta frase si suele ser cierta. Aunque claro todo dependerá de como se interpreten los fundamentales y a que plazo uno espere dicho efecto.

De hecho ha sido lo que ha terminado pasando con tantos valores tecnológicos con múltiplos infladísimos, que el sentimiento de mercado los hizo subir como la espuma a partir del Covid , pero sus fundamentales les han devuelto a valores bastante más sensatos un tiempo después.

6 Me gusta

Con mis escasos conocimientos trato de ver si los fundamentales están alineados con la cotización, y a veces ¡Hasta acierto!

Lamentablemente la acción colectiva de eso que llamamos “mercado”, en ocasiones, difiere de mi opinión. ![]()

5 Me gusta

El problema es que los fundamentales no son sólo el crecimiento. De hecho tiene varios posts por aquí avisando de ello.

8 Me gusta

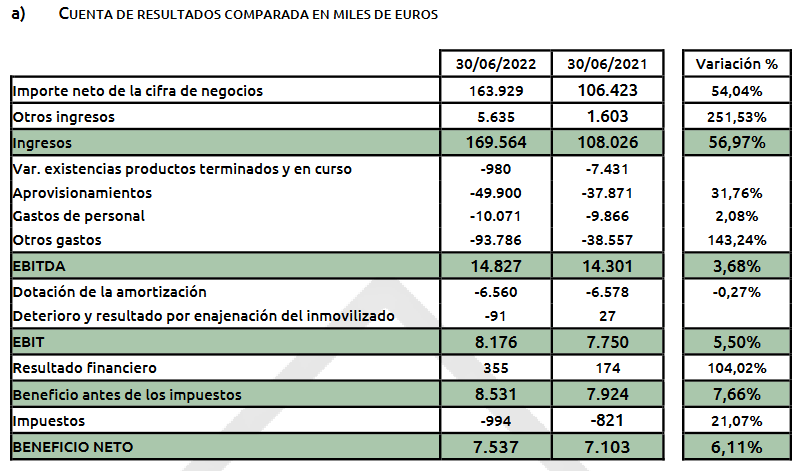

Tenemos algunos resultados ya:

Iberpapel:

Por lo que si no me fallan los números, capitaliza 156M con una caja de 45M nos da un enterprise Value de 111M con un beneficio de 9M en 2021 que parece que superarán.

11 Me gusta

También catalana occidente parece que buenos resultados.

https://www.expansion.com/empresas/banca/2022/07/28/62e27d0e468aeb38578b4722.html

5 Me gusta

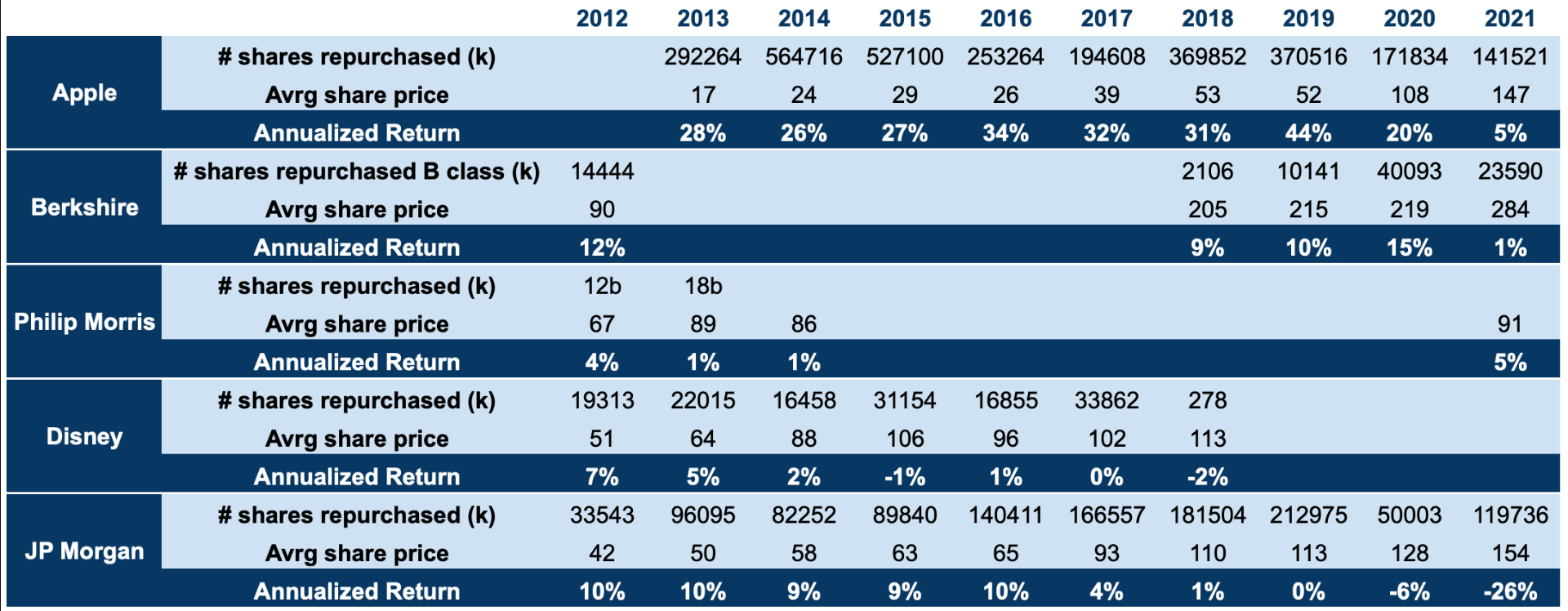

Muy interesante este artículo sobre las recompras:

The main driver behind many share buyback programs (Zion et al,2012) may simply be an attempt by companies to offset the earnings per share dilution from their stock based compensation plans. But there is still economic dilution!

Some companies may take it a step further and use buybacks to try and drive EPS growth by reducing the share count. Many times management bonuses come associated with this metric, but just because something is accretive to earnings doesn’t necessarily mean that it’s creating value for shareholders!

6 Me gusta

Está bien interesante.

Y falta el tipo de las que se endeudan para hacerlo ![]()

Al final una recompra habría que analizarla igual que si fuéremos a comprar la empresa y ver si tienen lógica o no.

El problema que yo veo es el de seimpre: se hacen normalmente por sistema y cuando hay dinero (que suele coincidir con los picos) se multiplican y en los momentos fastidiados es cuando se suelen suspender.

Yo cuando se recompra muy arriba siempre me pregunto: ¿es que la empresa X no puede reinvertir en su negocio para sacar algo más del 2 o 3 % que muchas veces es la rentabilidad esperada de las recompras? Y si es que no, pues igual mejor dividendo o dejar ahí la pasta.

También tengo que decir que en estas caídas ultimas, he visto empresas super agresivas con las recompras: devorando el 10% de la empresa o más a precios muy deprimidos. No suele ser lo habitual y menos en las grandes.

13 Me gusta

A ver si salen los datos de las últimas recompras de TROW. Hasta Marzo, cuando ya caía, estaba comprando con alegría.

9 Me gusta

En la call Q2 de Lockheed Martin daban varias pinceladas de por qué andan ahora a tope con las recompras. Básicamente no están analizando si es un buen momento en el precio de la acción para ser agresivo con las buybacks, lo que pensaron es que como ahora les vienen un par de añitos de no crecimiento en las ventas, van a ir utilizando ese excedente para acelerar la reducción del número de acciones. Y cuando vuelva el crecimiento de ventas allá por 2024-25, esta aceleración de las recompras va a ser como meterle esteroides:

So we actually have a match to our original strategy, which was for the next couple of years, we were expecting relatively flat defense budgets in the U.S., not a lot of concern out in the allies. That’s all changed. But we’re aiming for the company and for the share count to be ready for an inflection point now again, in 2024 and beyond, the middle of the decade. This unfortunate situation in global security having deteriorated can only bolster our inflection point from where it would have been.

…

But what we can focus on is our strategic approach of running this company to maximize free cash flow per share in any circumstance, right? So during this time of, as you pointed out, pressure on top-line revenue, we’ve really used our dynamic capital allocation approach to – in a slow revenue growth period to still drive by R&D and capex because we want to invest for the future growth but at the same time, ramp up share repurchase. And we’re going to continue on that path as well. The goal then is to take down the share count in the relatively low growth period, so when the high-growth period comes about, you’ve got kind of a turbocharger on the investors’ basis, if you will.

Me parece interesante, pero claro, en la industria militar el problema que tienes es que tus clientes son poquitos y los contratos llegan cuando llegan. Puede ser un caso algo especial. Esta estrategia ya la pensaron antes de que saltara la guerra de Ucrania y claro, la demanda tras esto se va a ver muy reforzada, pero esos contratos todavía tardan en llegar.

Hay gente que piensa que bueno, tenemos un exceso de caja y no tenemos posibilidades de reinversión, con lo cual ese dinero está mejor reinvertido en buybacks que no en la caja. Es decir, es mejor hacerlas que no hacerlas. Pero creo que es una equivocación así viéndolo en frío, porque ese dinero en dividendos puede ser aprovechado por el accionista invirtiendo en otra empresa que a priori tenga un mejor retorno en ese momento.

En The Outsiders me gustó lo que contaban de Singleton en Teledyne. Un amante de las recompras y de no repartir dividendo. Pues 26 años después repartió su primer dividendo:

In 1987, at a time when both acquisition and stock prices (including his own) were at historic highs, Singleton concluded that he had no better, higher-returning options for deploying the company’s cash flow, and declared the company’s first dividend in 26 years as a public company.

Siempre hay casos y casos y depende de la industria, pero si el precio de tu acción está por las nubes y tienes posibilidades de adquisiciones a buen precio, lo mismo en lugar de recomprar lo que tendrías que hacer es emitir más acciones para adquirir esos negocios a un mejor precio que recomprar tu acción por las nubes. Y si no tienes adquisiciones interesantes, pues entonces dale dividendo al accionista y que el lo invierta en negocios opuestos al tuyo.

14 Me gusta