La cartera y el punto de partida me parece bien interesante ahora mismo la verdad.

El problema es lo de siempre, ¿esperarán a que de sus frutos la cartera o rotarán en 4 años de nuevo al equipo gestor y cambiarán la cartera de nuevo?

8 Me gusta

Ese es el principal problema de Bestinver, no se puede ir a LP con su trading de gestores. Dándole la vuelta a lo que hace el microcaps en Magallanes ¿por qué no hay una penalización para la gestora (= bonificación para el inversor) si no mantienen el equipo gestor al menos 5 años?

7 Me gusta

Pues no estaría mal enfocado para el largo plazo.

Entiendo que no sólo será culpa de la gestora esto. Si el empleado quiere marcharse no se le puede obligar, salvo que firme contrato de obligado cumplimiento.

2 Me gusta

¿Qué opinión les merece el fondo Vanguard US OPP?

He pedido a Myinvestors su inclusión en moneda euro pero me gustaría conocer sus opiniones.

Busco algo de exposición a USA en todas las capitalizaciones que complemente a Cobas selección, Magallanes european y Microcaps y Baelo Patrimonio.Emergentes están excluídos a propósito y la asignación sería de un 20%.

Otro posible candidato es Heptagón Yacktman

¿Cual creen que se complementaria mejor con el resto?

Gracias

2 Me gusta

Buenas noches, el fondo de Vanguard está en hard close desde hace bastante tiempo, en Ironía les comenté de poder contratarlo y me dijeron que no había posibilidad.

2 Me gusta

Pues en Myinv tienen como contratable la clase en dólares.

Quizá sea un error por su parte, veremos que me dicen de la solicitud.

Gracias.

3 Me gusta

Además, entiendo que valoren la cartera, pero que estimen el plazo en que llegará a su valor…

2 Me gusta

Ojalá me confunda, pero es más que probable que los Entrecanales hayan fijado al equipo gestor un objetivo mínimo de rentabilidad y de activos bajo gestión en un período de 5 años que, de no cumplirse, supondría el cambio de nuevo del equipo gestor.

9 Me gusta

Son fondos muy distintos. El Vanguard es mas bien estilo blend/growth (veo que incluso lleva Tesla entre las primeras posiciones), y el Heptagon mas estilo value (y suele mantener siempre bastante liquidez, entre el15%-20%).

Segun lo que quiera para su cartera eligiria uno u otro. De todas formas, yo tambien tenia entendido que el Vanguard estaba cerrado desde hacia tiempo…

5 Me gusta

Efectivamente, parece que los malos resultados les estan obligando a cambiar cosas. Ya comente tras la ultima entrevista a Pintó (creo que fue en Unience), que me convencían un poco mas sus tesis de inversion y su “cartera blend”.

Aunque por ahora, no son los que han pillado mejor el reciente rebote… ![]()

3 Me gusta

En el caso de Díaz Vallejo es difícil pensar que tendrá un compromiso a largo plazo con la gestora. Cuando un gestor ya ha dado tantas vueltas, no hay que confundir su habilidad inversora o la calidad de sus explicaciones, con que busque un tipo de estabilidad que según que partícipes si quieren en los gestores.

A mi me ha aportado mucho Díaz Vallejo y lo seguirá haciendo, pero meterse en un fondo de Bestinver pensando que él va a gestionar a largo plazo nuestro dinero, me parece un error gordo, de lo que tal vez nos gustaría, con la realidad del mundo de la gestión de activos. Basta ver que no figura ni como co-gestor de los fondos.

14 Me gusta

Yo tambien pondría en cuestión su habilidad inversora. No sé qué ha demostrado hasta ahora en cuanto a rentabilidad vs benchmarks. Que yo sepa, Narval no batio al MSCI Europe. Eso sí, las explicaciones de su filosofía, tales como que el mercado es medio “lerdo” y ellos muy listos, como suele ser habitual en los que se autodefinen como “values”, son muy buenas.

Como corolario, el “pirarse” de esa forma de Narval cuando el discurso que vendió fue de largo plazo, tal y cual, nose, es que no me inspira la menor confianza.

Saludos.

7 Me gusta

Muy probablemente esto fue lo que le ocurrió a De la Lastra

3 Me gusta

1 me gusta

Buenas tardes a todos,

Gracias por sus comentarios. En especial a @camacho113, que sabe que soy un obseso de los procesos de inversión y que este tema me apasiona.

El objetivo de las diapositivas que comenta @camacho113 es explicar el proceso que hay detrás de la toma de decisiones y mostrar cómo este se materializa en una cartera como la de Bestin fond. De todo ello deriva una expectativa de rentabilidad, pero lo importante es lo que dice del proceso de inversión. Nos parece una forma novedosa de dar a conocer los detalles de la estrategia del fondo y que, con ellos, los partícipes puedan comprobar la coherencia que hay entre la filosofía de inversión, la construcción de la cartera y los objetivos perseguidos.

Respecto al plazo temporal que señalamos en la presentación, hay dos consideraciones.

Primera, está basado en las tesis de inversión individuales que conforman la cartera. Piensen en una empresa que está haciendo un ciclo de inversión para desarrollar una nueva fábrica. Imaginen que su construcción lleva dos años, más otro año de ajustes, eficiencias y curva de conocimiento, más otro año de ir llenando la capacidad y alcanzar velocidad de crucero. Eso daría un total de 4 años. ¿Es un plazo exacto milimétrico? No. Pero tiene una razón de ser fundamental-empresarial sobre la que la compañía construye su presupuesto. Como inversores tratamos la cuestión del plazo de la misma manera y queremos que se vea reflejado en la gestión de los fondos. El plazo que mostramos en las diapositivas es el agregado de todas las expectativas individuales de las posiciones de la cartera.

Segundo, no es lo mismo doblar el capital en 5 años que en 15. La expectativa de una inversión depende de la evolución del precio en un periodo temporal. Esto quiere decir que un inversor se puede equivocar por dos vías: si el precio no se mueve como espera y si el plazo no se respeta. Si en el ejemplo del punto anterior la empresa tarda 10 años en construir la fábrica, algo ha salido mal. Como inversores, pensar en el plazo temporal como hace un empresario nos obliga a examinar cada estimación de manera rigurosa y realista. Esto describe una capa más de nuestro proceso de inversión y del tratamiento que hacemos de cada tesis que también queremos explicar. No suele hacerse, pero es muy importante.

Con toda esta información un inversor puede conocer Bestinfond con mucho detalle. Pero

más allá de las implicaciones de este ejercicio para un vehículo concreto, si todos los fondos publicaran de esta manera sus fuentes de rentabilidad esperadas y los pesos de cada una en su estrategia, no serían necesarias las etiquetas de Value/Growth/Quality… Con ello se facilitaría mucho al inversor final construir una cartera bien diversificada con fondos que esperan obtener rentabilidad por fuentes diferentes. Creemos que este ejercicio es un paso más en las buenas prácticas de comunicación con los inversores.

Por último, estas diapositivas también tienen una aspiración didáctica al descomponer las fuentes de rentabilidad y explicar en qué se basan los gestores para formar sus expectativas. De hecho, les animo a replicar este ejercicio con su cartera personal (tanto de acciones como de fondos) y a estudiar las conclusiones que arroje.

Espero que esta reflexión les haya parecido interesante.

Un saludo y gracias a todos por sus comentarios.

Pepe

30 Me gusta

En El Economista es práctica habitual comparar los fondos con el índice sin dividendos. Y si es un índice fuera de la zona euro igual también con moneda distinta.

Aquí tenemos otra noticia de hace unos días y el IBEX se utiliza en versión sin incluir reinversión de dividendos. Aparte de la otra práctica habitual de centrarse en resultados de corto plazo.

Los similes futbolísticos también suelen ser un habitual , tan gracioso como peligroso para el inversor poco curtido.

Hace un tiempo que parece que también algunos encuentran su gracia en confeccionar una alineación de fondos como si fuera un equipo de fútbol. Una manera “divertida” de terminar con una cartera de fondos no acorde con los objetivos o intereses que uno busca invirtiendo.

12 Me gusta

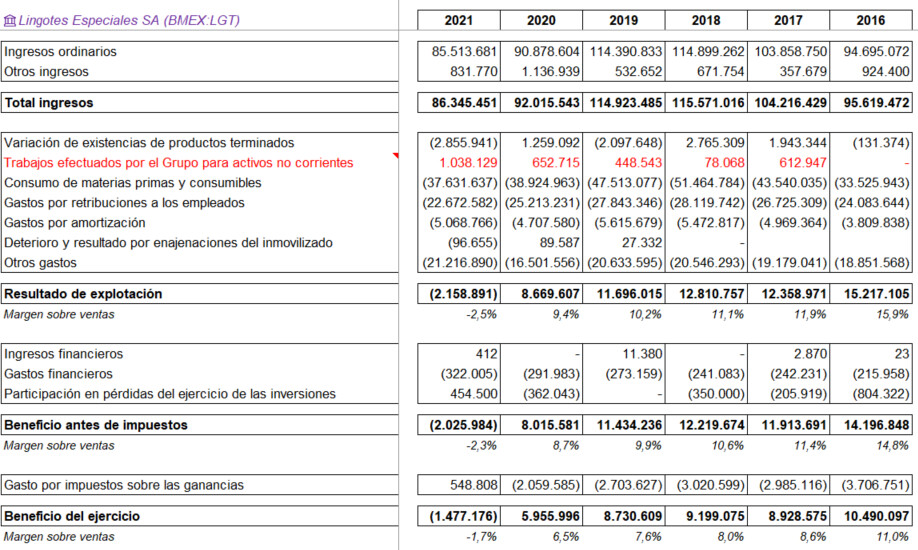

La famosa Lingotes Especiales con la que Iván Martín hizo un x7, está cerca ya de su precio inicial de compra:

¿Alguien la tiene mirada?

6 Me gusta

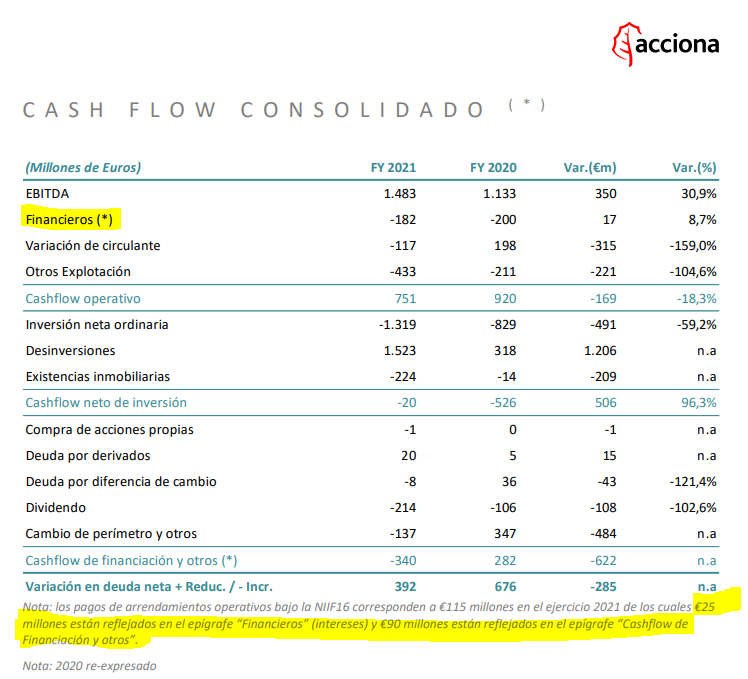

Buenas tardes, estoy tratando de ver lo que la compañía Acciona pagó en intereses de deuda el año pasado y me he encontrado con esto.

¿Es correcto tomar estos 25 millones como intereses de deuda, es decir, no se me escapa nada?

1 me gusta

Vaya al estado de flujos de efectivo y busque a ver qué importe se registra como gasto financiero debido a pasivos financieros como alquileres y demás.

Tal y como ahí lo pone, los 25 son los que usted dice.

De todo modo si quiere estar seguro, busque el epígrafe de gastos financieros en las cuentas anuales y verá el desglose.

5 Me gusta