Gracias por su aportación @Buso, una de las pocas cosas que podemos tener cierta certidumbre es que el futuro diferirá, en mayor o menor medida de nuestras previsiones.

Creo que estoy parcial o totalmente equivocado, aun así mi escenario de inversión es: mientras la maquina del dinero siga imprimiendo, habrá subida. Veremos lo que ocurre cuando frenen la maquinita, y si en un tiempo se ponen a retirar liquidez podemos vivir tiempos tremendamente tensos.

A 2-3-4 años es dudoso que la economía deje de estar dopada.

Y de todo lo anterior, estoy convencido que me equivoco en mayor o menor medida, y Vd. puede estar más cerca de la realidad.

“Es muy difícil hacer predicciones -acertadas-, sobre todo del futuro”

Conclusión mía particular(muy anterior a leer el artículo pero el mismo lo corrobora) el valor en libros puede ser una trampa sino que se lo pregunten a los accionistas del Popular.

Para mi lo mejor es buscar empresas que crezcan y tengan capacidad de reinvertir sus beneficios independientemente de la parte del ciclo en que nos encontremos. Clave identificar sectores y tendencias. Luego dejarlas que maduren con el tiempo.

En mi opinión no es algo necesariamente más fácil que lo primero, lo que usted propone.

Si se va dentro de un sector, a las empresas que operan en él y a los trabajadores que hay en ellas, desarrollando productos, verá como históricamente se han dedicado montones de recursos a proyectos fallidos o que luego su rentabilidad no ha sido la esperada.

Parece fácil a posteriori identificar resultados que ni dentro del mismo sector auguraban en la forma en que se produjeron. Precisamente si fueran tan evidentes, no habrían sido empresas nuevas las que habrían explotado en toda su magnitud dicho negocio sinó empresas más consolidadas dentro del mismo sector.

Que una empresa nueva pueda explotar un nincho de mercado muy concreto y hacerlo crecer muchísimo para convertirla en un gigante, necesita que otras empresas con más recursos y mejor posicionadas, dejen bastante de lado dicha posibilidad.

Me sorprende por ejemplo ver la gran cantidad de expertos que hay últimamente en sector tecnológico e informático que dudo mucho que sepan ni lo que es programar. De hecho recuerdo un episodio de hace un tiempo de un forero que ya no está por estos lares, donde se empeñó en llevar la contraria sí o sí , precisamente a personas con un contacto estrecho con dicho sector.

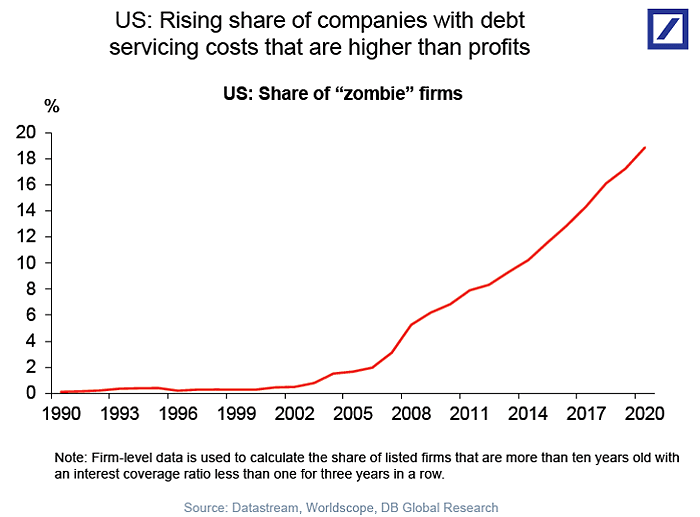

En el fondo no es de extrañar, hay muchos sectores en el mundo desarrollado que mediante subvenciones y ayudas de los Estados, están “sobreviviendo”.

Si no fuera por esto, habrían desaparecido hace tiempo sin duda!

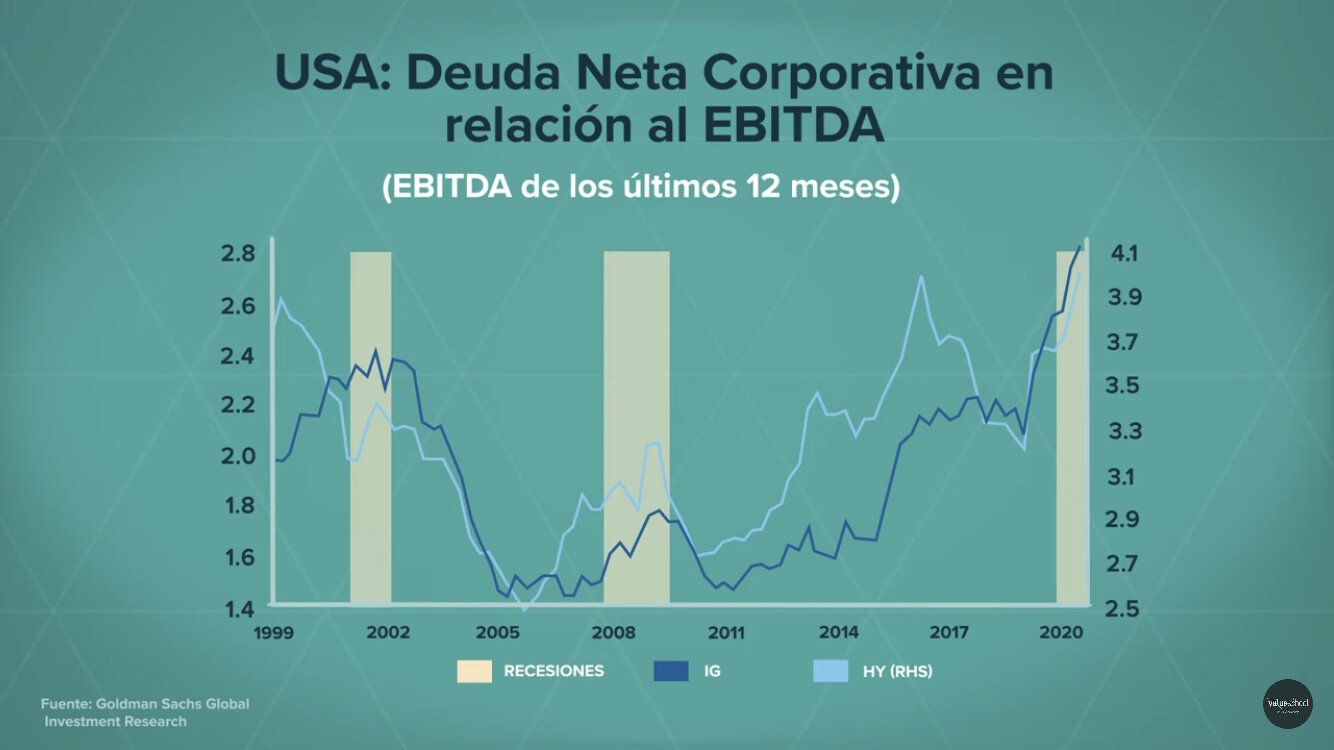

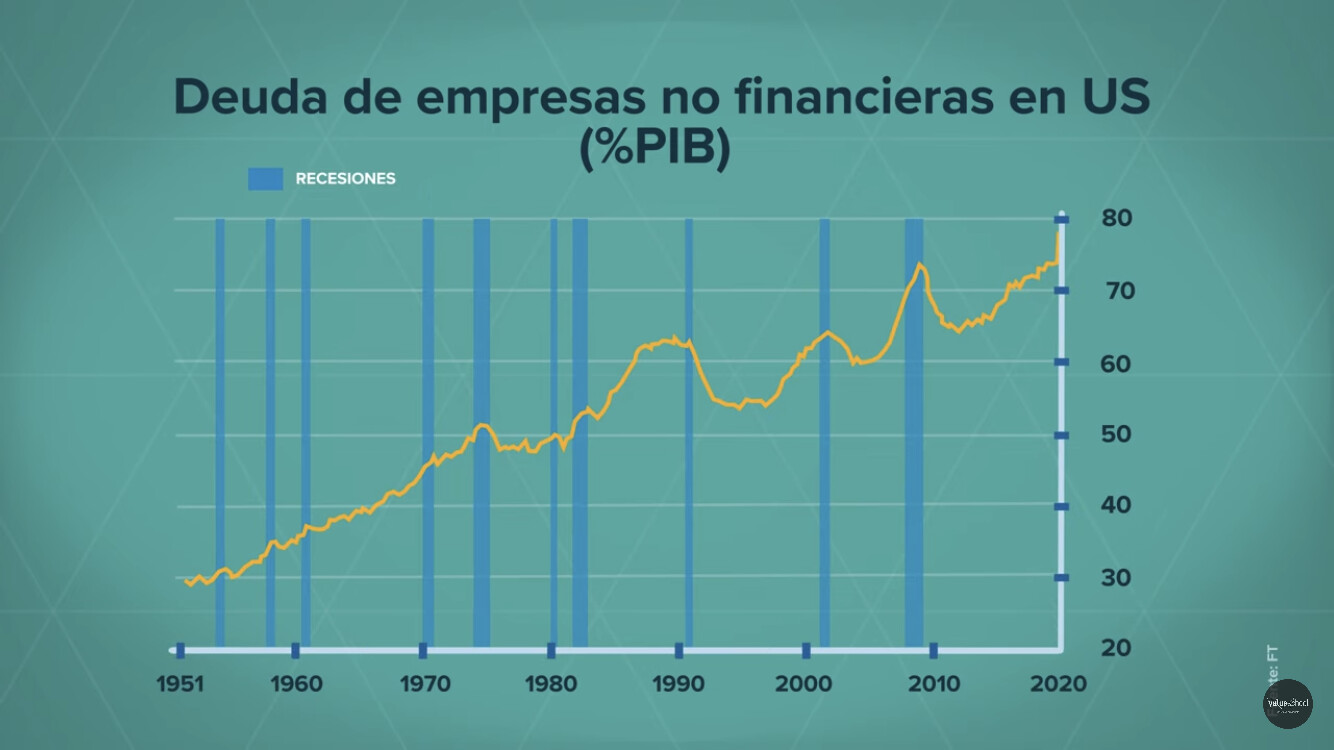

¿Qué pasará si esa línea sigue hacia arriba? Yo la verdad es que no tengo ni idea. Muy bueno tampoco tiene que ser…

Hola buenas:

No tengo muy claro por dónde dejar esta pregunta, así que la dejo por aqui y a ver😋

Estoy analizando una empresa de construcción de infraestructuras y renting , para ser más concreto uniti group.

Y no se cuales pueden ser los ratios más importantes a tener en cuenta al analizarla

Ev/ ebit

Valor en libros

Per

Etc…

Gracias por adelantado por la ayuda

Pruebe a analizar primero el capital de trabajo y los deudores que tiene por ejemplo para entender la base de clientes y los tipos de negocios (Licitación, etc…)

Cambiando a la “valoración” suele usarse mucho el EV/EBIT

Nunca he analizado una empresa de este tipo y ando un poco perdido.

Gracias

Es muy intensa en capital y tiene unos pasivos muy elevados, tengo que ver como se financian

Una vez que saque las NOF (Operating Working Capital), ya podrá separarlo para ver cómo se financian y cuánto necesita para operar la compañía.

Procure mirar bastantes años para entender la dinámica de la empresa por si se da el caso de que hay un año “anormal”.

Tambien he leido de una fuente que no me fio(por eso no la adjunto) que el 22% del total de dolares en circulación se han emitido este 2020. Dolares dolares dolares, yo quiero mi parte!!