Recuerdo cuando empecé que estaba bastante preocupado con todos estos temas, a mi personalmente lo que más “miedo” me da, no es solo la profundidad del drawdown, si no el tiempo en recuperarse hasta al menos el punto inicial…

Por ejemplo si mete uno 1000€ y le pilla un periodo de drawdown de 4 o 5 añitos aunque no sea muy grande, póngale un 30% y va viendo que aún no sube de 1000€ estando en lateral o subiendo un poco y bajando se me haría bastante duro, supongo que al ir metiendo periódicamente vería subir de 1000€ en algún punto, pero hace falta mucha paciencia.

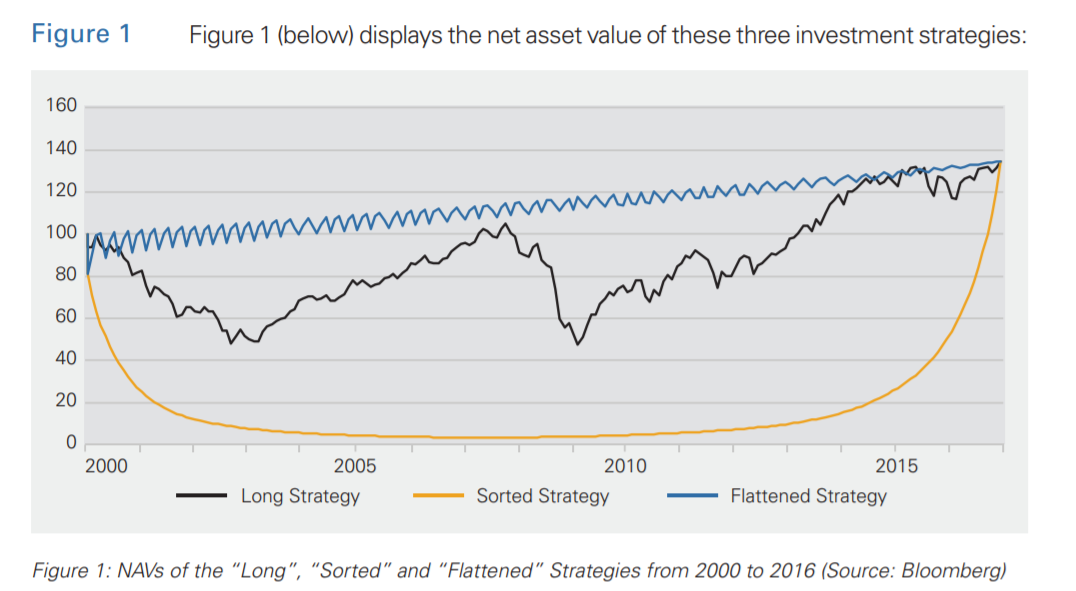

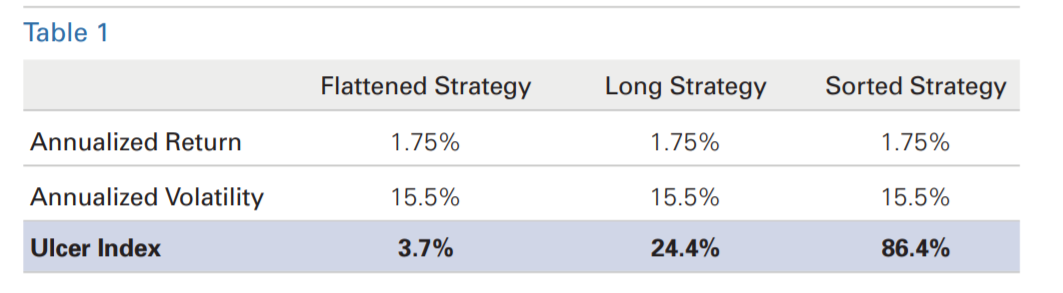

Un indicador para medir esto interesante, me pareció el “Ulcer Index” que vi referenciado por primera vez en la página portfoliocharts.com. Seguro que hay otras métricas quizás mejores, no profundicé demasiado en el asunto.

19 Me gusta