Quería comentar como a mucha gente en otros foros le está sorprendiendo la bajada de cotización de fondos RF estas últimas semanas.

Entiendo que con lo de Italia ha bajado el tipo de los bonos alemanes y subido tipos (y bajada cotización) los de deuda BBB e inferior.

Muchos fondos RF están largos de deuda de calidad medio/baja y cortos de deuda alemana ya que es la forma de, sin mucha sensibilidad a tipos, tener más yield. Pero claro habrán palmado por la parte larga y por la corta.

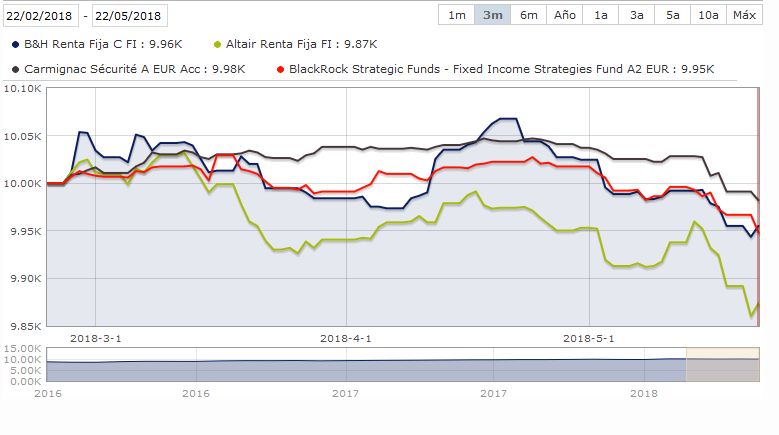

P ej a un mes:

B&H Renta Fija C: -1.1

Altair Renta Fija: -0.9

Carmignac Securité A: -0.6

Se ve mas claro cuando un mismo equipo lleva RF y mixtos o varios mixtos con distinto % RV

A un mes ha ido mucho peor RF:

B&H RF -1.1 vs Flexible +0.5

Algo menos jebi:

Altair RF -0.9 vs Patrimonio II -0.8 vs Inversiones II 0%

Cartesio X -0.1 vs Y: +1.1

Por supuesto a mucho participe conservador se le hara raro que su fondo de RF lleve 3 meses bajando y en cambio uno de RV suba

La gente no lo entiende, y es normal. Se trata de cupón fijo, no rentabilidad fija. La rentabilidad total es el cupón + / - la variación de la cotización del principal. Si el inversor mantiene el activo hasta vencimiento, obtendrá la rentabilidad nominal.

Con esto de la Renta Fija, yo creo que pasa mucho lo mismo que con la teoría de la relatividad, que hay mucha gente que se deja llevar por el nombre, y cree que una consiste en que los retornos están escritos en piedra, y la otra en que “todo es relativo”.

Además del nombre, comercialmente se ha vendido durante muchos años que la Renta Fija es el escalón de entrada a las inversiones, que es donde hay que estar si no se entiende mucho. Pero a mi en cierto modo me parece más difícil de entender que la RV.

Efectivamente, las acciones son acciones, no suele haber muchos tipos, en toco caso puede haber un par de clases según derecho al voto

Pero en la RF para empezar tienes tropecientas clases

Cédulas

Pagarés

Bonos ordinarios

Subordinadas

Subordinadas perpetuas/especiales

Participaciones preferentes

Convertibles

CoCos

Titulaciones

Y el tema de plazos, que algunas pueden tener distintas fechas de amortización según le convenga al emisor (y de ahí la diferencia entre yield to matutity vs yield to call vs yield to worst).

Y lo de entender que si los tipos suben la cotización baja.

Y que no es lo mismo el cupón que el yield ya que el yield depnderá de la cotización.

Uf, la de veces que he intentado que mi padre lo vea con su PP de la mutua de la abogacía, él insiste en que no, que la RF vale nominal+cupón y que no es posible que cotice como la RV. Ni aún enseñándole la oferta del mercado secundario, porque según él su PP no invierte en ese tipo de RF que es de pero calidad. Lo peor es que me trata como si fuera un loco. Es de los que opina que la bolsa es un casino, of course

Acaba de definir a una parte del espectro inversor, que tiene como estrategia básica creer lo que más le conviene independientemente de las pruebas o indicios que se le puedan mostrar de lo contrario.

Luego el día que despiertan, normalmente resultado de alguna hostia considerable, entonces se dedican a buscar culpables de haberles timado.

Igual alguno todavía se cree que las preferentes tampoco cotizaban, ni que los bonos alemanes tampoco cotizan.

Además, que algo no cotice en un mercado organizado no quiere decir que no vaya a variar su precio y su valor. Como ejemplo las viviendas, que aunque no coticen sí que cambia su precio. A veces hacia arriba y otras veces abajo.

Tiene usted razón.

En renta fija lo que es fijo es la renta, es decir, el cupón. En contraposición tenemos las acciones, que los cupones se establecen cada año dependiendo de los beneficios y de la decisión del consejo de administración. Es decir, que en lss acciones la renta, el cupón, es variable.

Además, en caso de quiebra del emisor se puede perder todo lo invertido.

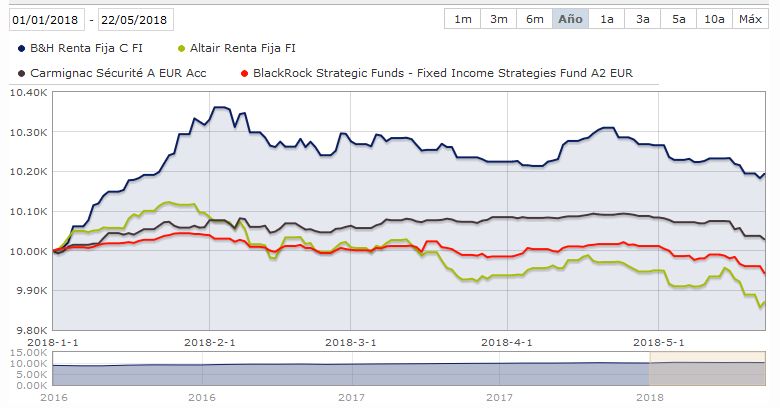

Me parece interesante comparar a 3 meses (ya se espoco tiempo) fondos RF y mixtos (con distinto %RF en su caso) del mismo equipo gestor . En marzo les fue peor a los de más RV pero en abril se recuperaron los de RV y con las caídas de mayo están en negativo los de RF/más RF.

Veréis como se repite el mismo comportamiento

En Altair pierde más a 3 meses el RF, y de los 2 mixtos el que está en positivo es el que tiene más RV

Un ejemplo brutal de la cotización de la RF: las subordinadas Eroski vencimiento 2028.

Ojo: está en porcentaje sobre nominal, el primer día de cotización bajó al 45%.

Por supuesto que no todas las emisiones RF son así!

Ya que nombré el concepto vendrá bien meter definiciones:

Cédulas: si quiebra el banco te quedas sus hipotecas

Pagarés: a corto plazo, no pagan cupón periódico (cupón cero) sino todo junto a vencimiento

Bonos ordinarios: los que 1º cobran si hay quiebra

Subordinadas: cobran después que los ordinarios

Subordinadas perpetuas/especiales: subordinadas sin vencimiento (te devuelvan el dinero si quiere el emisor y cuando quiera) y puede posponerse el pago cupones

Participaciones preferentes: cobran después de las subordinadas, perpetuas, puede suspenderse el pago cupones y no se recuperan

Convertibles: pueden devolverte el dinero en acciones en vez de en dinero

CoCos: especie de preferentes convertibles

Titulaciones: no le prestas el dinero al emisor sino que le compras sus hipotecas

Hablando de la importancia de entender la tipología de los fondos de renta fija, el otro día me pasé por una oficina y me sugirieron un fondo de renta fija que el año pasado dio una rentabilidad de casi el 10%.

Obviamente cargado de subordinadas perpetuas o casi y sin apenas historial. Te pilla en 2008 y a saber el nivel de la caída.

Yo creo que gran parte del problema estriba en que se quiere evitar a cualquier coste invertir en renta variable. Asimilando, erróneamente, renta fija con seguridad y renta variable con riesgo. Se llegan a montar unos fondos y estructuras de renta fija que son muy arriesgadas, casi tóxicas.

El único riesgo es que a largo plazo…después de gastos e impuestos ,te quedes debajo…bastante debajo del 10% de rentabilidad anual…que esta a alcance de todo inversor.