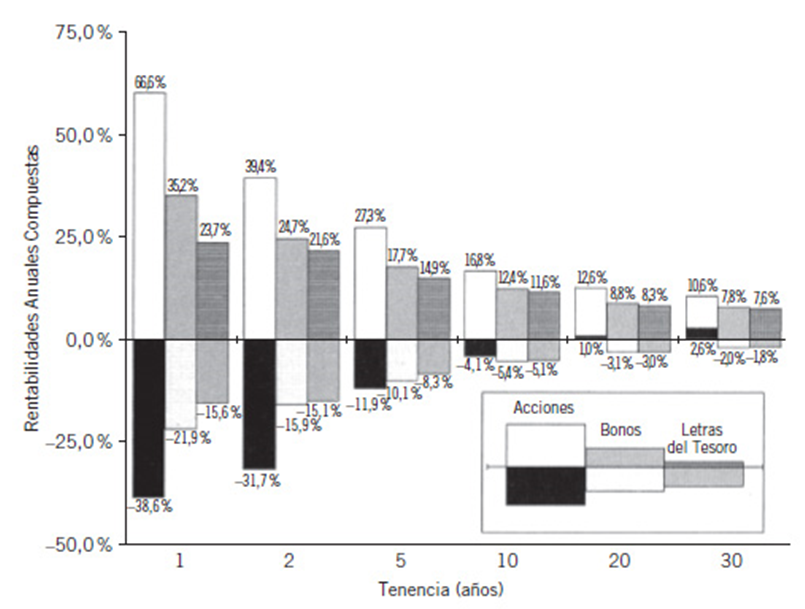

Este gráfico me parece uno de los más clarificadores que existen sobre los peligros de la renta fija. Muestra el rendimiento anual compuesto máximo y mínimo para acciones, bonos y letras para diferentes periodos de tenencia. Los datos incluyen el periodo desde 1802 hasta 2012 en USA y es rendimiento real, descontando la inflación.

Qué la renta variable es más fija de lo que parece a muy largo plazo

La diferencia entre volatilidad (corto plazo) y riesgo (largo plazo)

El peligro de la inflación

Viendo este gráfico se le quitan a uno las ganas de tener mucha renta fija durante mucho tiempo. Y si tenemos en cuenta la política actual de tipos que mantienen los bancos centrales, la rentabilidad futura esperada probablemente sea peor de lo que indica ese gráfico.

El gráfico está sacado del libro “stocks for the long run” de Jeremy Siegel. Hay traducción al español “Guía para invertir a largo plazo”. Este libro es muy recomendable, sobre todo para releerlo cuando el mercado va hacia el sur y empezamos a pensar si no nos estaremos equivocando invirtiendo en acciones.

Efectivamente la inflación es un peligro tremendo. Que la útlima década se haya mantenido en unos niveles muy razonables, algo que históricamente ha pasado muchas otras veces, no disminuye su capacidad de destrozar el patrimonio de alguien en una década donde esté desbocada. Sin necesidad de recurrir a los argumentos de la escuela austrica, basta con quedarnos con los de Fisher como al final, las políticas monetarias son el recurso del gobierno de turno.

Para alguien que pretenda vivir de rentas, incluso de rentas de renta variable, le puede complicar mucho la ecuación e incrementa sensiblemente el patrimonio necesario para poder aspirar a la independencia financiera según cual sea el escenario. Bernstein lo muestra aplicado a la década de los 70.

Otra cuestión. Supongo que se trata de los rendimientos de la renta variable y la renta fija americana. Diría que como mínimo la cosa se haría bastante más extrema en cuanto a comportamientos caso de mirar otro tipo de renta variable y otro tipo de bonos.

También la estrategia concreta seguida puede terminar teniendo una incidencia en los posibles resultados. En renta variable (y en rentas fijas de mayor posible rendimiento) los errores graves pasan más factura, al menos de entrada, que con letras del tesoro americano , para los que sean ciudadanos de este país. Como comenta Graham lograr la rentabilidad a largo plazo del mercado es fácil pero a medida que intentamos superarla se corre riesgo evidente de quedarnos sin ella.

Efectivamente tomar una década para exponer una posición contraria ante el comprar y mantener renta variable es tan poco trascendente como irrelevante. Primero porque casi nadie que se precie de ser inversor de largo plazo invierte todo su patrimonio en un pico y se pone a esperar los beneficios de una década, sino que el buen ahorrador/inversor ejecuta su plan de forma sistemática y puede tomar estrategias del estilo:

Realizar aportaciones periódicas, automatizadas o no.

Obtiener un precio medio gracias a esa periodicidad.

Re-balancear su cartera, ya sea entre tipos de activos de RV o entre su cartera diversificada de diferentes tipos de activos.

No vender todo de un plumazo, sino que cuando pretende tirar de sus rentas lo hace de forma tan automatizada como en la fase de acumulación.

Así que todos los ejemplos de décadas perdidas o hipotéticos inversores que apostaron todo a Telefónicas o acciones japonesas no tienen ni fundamento ni utilidad, aunque sí que son ejemplos que nos sirven para no cometer el error de no planificar y diversificar.

Por otro lado, la frase “La renta fija no es fija” se suele confundir con “El precio de la renta fija no es fijo”, como si los bonos no tuvieran derecho también a cambiar de precios y tener su propia volatilidad ya sea por el riesgo de impago o por el binomio inflación/deflación.

Si compramos un bono y lo llevamos a término, la renta habrá sido fija, y además, para el que no especule con ellos, el precio tampoco influirá ya que el nominal habrá sido devuelto íntegramente.

Totalmente de acuerdo. Es curiosa (e interesada) la “manía” (lo entrecomillo porque obviamente no es una manía) de algunos gestores de recomendar fondos RF diversificada (incluyendo un buen % HY) para plazos de 1-1.5 años, mixtos a 2 años y RV a 3-5, y son plazos demasiado cortos.

Es una lástima muchos textos se centren tanto en USA, porque claro la mayoría de autores clásicos son “useños” (Graham, Boogle, Bernstein, Lynch …)

Supongo que lo que no sean depósitos ni deuda pública ni RF de entidades financieras están relativamente libres.

No me imagino el Estado te confisque acciones por ejemplo.

Ha acertado con lo de que la deuda pública tiene cierto riesgo de ser “confiscada” por el Estado. La razón es que él mismo es el deudor y por lo tanto, si la roba, aparece a la vez en su activo y en su pasivo y se reduce el porcentaje de deuda pública sobre PIB. Mucho más cómodo que reducir el gasto publico, dónde va a parar.

Pero se ha quedado corto imaginado lo que un Estado democrático es capaz de hacer a sus propios ciudadanos.

Argentina nacionalizó en 2008 los planes de pensiones privados. Se dirá que esto no puede ocurrir en Europa, pero es que lo imposible ya ha ocurrido. Portugal nacionalizó en 2011 los planes de pensiones privados de los empleados de la banca:

Por si este ejemplo no basta, Polonia hizo algo parecido en 2013. En este caso no solo afectó a los empleados de la banca si no a todos los planes de pensiones privados. Por ahora el Estado polaco solo roba la parte de los activos que sean deuda pública, pero su intención es quedarse también con las acciones que hubiera en estos plane en el futuro:

No he seguido estas noticias para saber si finalmente el Estado nacionalizó los planes de pensiones o si, por el contrario, algún tribunal logró detener este expolio. Pero lo que finalmente ocurriera es lo de menos. Que varios Estados europeos lo hayan intentado es suficiente para saber lo que podría llegar a ocurrir en España en un futuro.

Parece que los Estado creen que es legítimo nacionalizar los planes de pensiones pero no los fondos de inversion. Una razón más para preferir los fondos de inversion a los planes de pensiones.

Por otro lado, el hecho de que a estas noticias no se les diera en su día más publicidad en los medios ya debería hacernos pensar mal.

Desconocía los casos de Polonia y Portugal. Que esto pase en Europa es vergonzoso.

Si se atrevieran a hacer lo mismo con los fondos de inversión (cosa que veo muy improbable, por lo que comenta el compañero), entiendo que una forma de evitarlo sería invirtiendo en fondos o ETFs extranjeros a través de brokers que también sean extranjeros.

Pienso lo.mismo. Eroski esta muy mal. Pero creo que un poco mejor que hace 2 ó 3 años

Yo no compraría acciones de Eroski si fuera una SA.

Pero quizá sus obligaciones puedan tener sentido considerando que cotizan muy por debajo del nominal, es mas nunca han pasado del 46

Mas conceptos interesantes de RF:

Los fondos suelen publicar dos medias ponderadas:

Cupón medio: el interés que en promedio paga su renta fija (respecto al nominal)

Yield (o rendimiento) como el anterior pero teniendo en cuenta la cotización actual.

Un ejemplo suponiendo el 100% del fondo esta en un bono del estado español al que le falta 1 año para vencimiento y que paga un cupón anual del 5%, al ser un bono emitido hace años cuando los tipos eran más altos:

el cupón será el 5% PERO el yield será bastante inferior ya que estará cotizando a más de 100% y el 5 sobre 100 y pico no es lo mismo que 5 sobre 100 y pq cotiza a más de 100 pero te devolverán 100.

Siguiendo con rendimiento/yield: normalmente se distingue entre:

Yield to Maturity

Yield to Call

Yield to Worst

Esto se debe a que algunas emisiones pueden tener distintas fechas de amortización (maturity).

Me explico: hay bonos que son por ejemplo: “amortización a 10 años con opción de amortización anticipada a partir del 5º año” (o sea el emisor decide si lo amortiza en el 5º año, el 6º … el 9º, pero el 10º si que tiene que devolver el dinero).

En el YtM sólo se considera la fecha de amortización obligatoria, en este caso en el 10º año.

En el YtC se calcula suponiendo se amortiza en la 1º fecha voluntaria, en este caso el 5º año.

El YtW es el menor ente YtM y YtC.

Si el bono cotiza por encima del 100% el YtC < YtM (ya que te devuelven antes los 100, pero no mas) si cotiza por debajo al revés.

Por supuesto si no hay bonos con opción de amortización (“callables”) anticipada no habrá diferencia entre esas 3 formas de definir la yield.

En los informes de fondos (o SICAV o ETF) el yield siempre se da bruto, o sea sin tener en cuenta comisiones (ni impuestos, aunque en fondos los impuestos suponen poco mientras no reembolses).

Respecto a Polonia, yo coticé en Polonia durante casi tres años. Una parte de lo que guardan para las pensiones va a un plan de pensión privado. Puedes elegir, pero si no eliges ninguno, (como fué mi caso) se te asigna uno aleatorio. Todos los años recibo un email para saber cómo evoluciona… La cantidad es irrisoria, y a saber si cuando me jubile, algún estado me pagará algo… pero me resultó curioso el concepto.