Esto efectivamente (y fotos que evidentemente) es así.

Si asumen los posibles escenarios y entienden los productos… Desde luego un fondo indexado global diversifica más que uno regional o sectorial y las comisiones son menores. Esto lo cumple.

A mí solo me choca esto con:

Porque la renta variable no se ajusta a un perfil conservador aunque un fondo indexado global, repito, sea menos arriesgado que uno sectorial ceñido a una zona.

Lo segundo. Y de renta fija no confía en los indexados porque estos índices sin muy subjetivos (en la renta variable la empresas que más capitalizan ponen más —tiene sus pegas, pero también su lógica—; en cambio, ¿en la renta fija deben ponerse más los estados o empresas más endeudadas?): Renta fija, esa gran desconocida - nº 2029 por leeson.

Recuerde también que en este foro es costumbre que nos tratemos de usted.

En primer lugar, pedir disculpas si en algún momento he perdido mi cordialidad.

En relación con el comentario no le sabría contestar con certeza, ya que la renta fija no es mi campo. No obstante, he visto que en finizens invierten tanto en deuda gubernamental como de empresas pero siempre el mayor peso está en la deuda gubernamental (ratio 2/1)

Acabo de editar mi anterior mensaje enlazando este otro: Renta fija, esa gran desconocida - nº 2029 por leeson. Respecto a la renta fija, ahora es un mal momento porque los tipos están muy bajos. ¿Saben todos Vds. que cuando los tipos suben las valoraciones de los bonos de las carteras de los fondos bajan? Sobre todo si la vida media de la carteras es alta.

La deuda gubernamental tiene, en general, menos riesgo de impago. Si el plazo es corto, menos aún. Y, sobre todo, hay más en el mercado y este es más líquido y eso facilita la operativa de los fondos.

No necesita disculparse, pero en +D nos dirigimos unos a otros de Vd. A mí, cuando comencé a participar también me pareció una costumbre en desuso y con poco sentido. No es así, ayuda mucho a mantener el respeto. No debemos confundir el respeto con el servilismo. El respeto tiene más de empatía: el otro que opina de forma diferente a la nuestra no es estúpido ni perverso y puede que esté más acertado que nosotros y eso exige un diálogo argumentado y ayuda más que sea cordial.

Por normativa Mifid-2 las gestores realizan un perfilado de su nivel de riesgo según unas preguntas sobre sus afinidades financieras, edad, aversión al riesgo, etc. En función del resultado le aconsejan un nivel de exposición en su inversión, desde 1/10 más conservador a 10/10 más atrevido o arriesgado. Mi consejo es que realice un test de este tipo en cualquiera de las webs de Finizens, MyInvestor o Indexa, y escoja el gestora que más le interese. Indexa es la gestora líder en gestión de Fondos Indexados, funciona muy bien y las comisiones son un poco más altas que MyInvestor, Finizens no lo conozco. Si tiene dudas puede consultarles por teléfono. El nivel de riesgo que elija lo puede modificar a su interés cuando quiera.

Y repito el consejo que colegas del Foro le están dando: busque en +D los temas que le interesen para iniciarse y aprender, y ya verá lo bien que le viene. Un saludo.

Creo que alguien comentó que habían subido el nivel de inversión.

Es lo que suele pasar cuando uno mueve bastante el % invertido. Que lo baja bastante porque cree que habrán caídas y luego, a medida que el mercado sigue subiendo, se complica mantener la convicción en ese % invertido tan bajo.

Vamos que un gestor puede acertar perfectamente que habrá alguna caída gorda en los próximos 3 años y que sin embargo le pille más invertido cuando llega la fase de caídas que lo estaba en los meses previos donde el mercado ha seguido subiendo.

Por otro lado está el tema de coberturas. El que esté largo en acciones tecnológicas y esté cubriéndolas con cortos del Nasdaq, es posible que le esté pasando lo que se comentaba en otros hilos, que mientras el Nasdaq había tenido caídas bastante moderadas incluso en los días de más movimiento, había grupos de acciones concretas que habían caído un montón.

Ojo con las coberturas y con diferenciar la exposición neta a RV del riesgo. Si alguien está largo de acciones de las que salen ahí comentadas y corto con coberturas de Nasdaq, es posible que se esté llevando sustos por esta parte significativamente superiores a los que sugerirían su % de inversión en RV y como lo está haciendo un índice parecido.

Supongo que darán más explicaciones a través de los canales que utilizan. Pero ojo con confundir en fondos con mucha exposición a RV, el mover el % invertido, con estar asumiendo menos riesgo. Al final se está asumiendo otro tipo de riesgo.

Exactamente. No es lo mismo llevar por ej un 50% RV y 50 de liquidez que un 90 largo y 40 corto, por mucho que en teoría la exposición neta sea del 50 en ambos casos.

Si por ejemplo sus acciones suben mucho menos que los índices y estás corto de índices puede acabar en negativo, con todo subiendo. O si sus acciones bajan mas que los índices .

Eso probablemente afecte más a fondos mixtos flexibles que usen mucho derivado, como Sextant Grand Large.

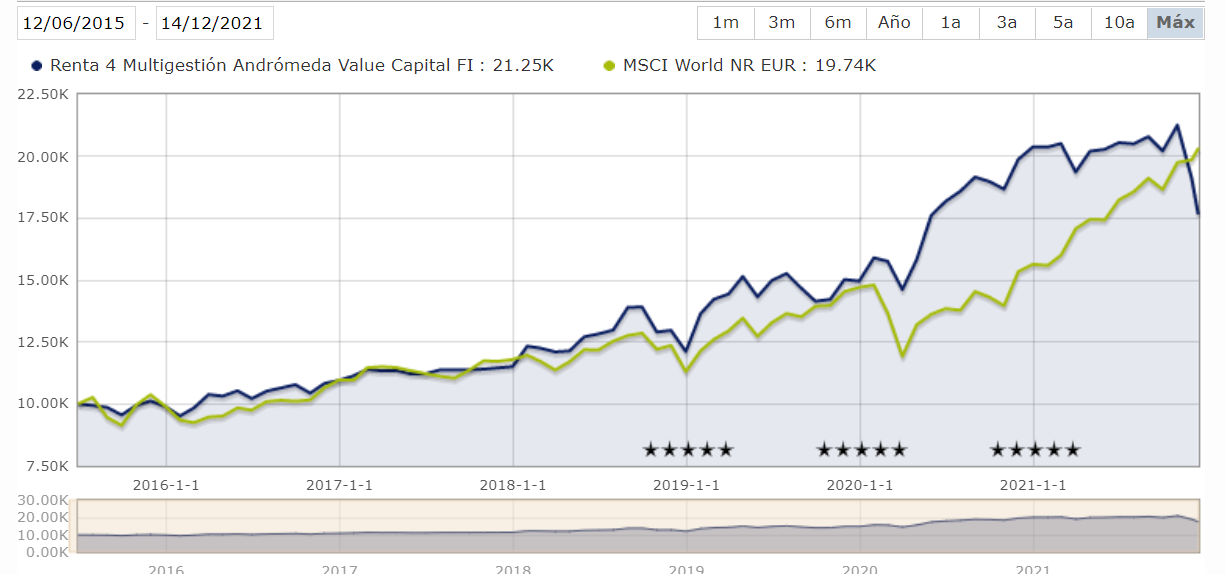

He de decir que es bastante irónico/de coña, que lleven gran parte del año perdiéndose la revalorización estando con bastante liquidez porque “vienen caídas” y ahora que aumentan la exposición se coman un -17% en un mes

Más que irónico, es un riesgo que hay que saber valorar cuando uno cree que está bajando el riesgo porque ve el mercado caro y cree que van a haber caídas.

Se puede tener razón en que el mercado está caro y sin embargo equivocarse en como gestionarlo. Se confunde que el mercado pueda estar caro con que eso signifique que va a caer pronto. Y si no cae pronto, una parte significativa de los fondos que mueven significativamente el % invertido, vuelven a incrementar ese % más arriba que cuando lo bajaron.

Si algo nos demuestran los mercados, es que predecir el futuro es imposible. Y esto puede que sea una cura de humildad que nos vuelva al mensaja de siempre “time in the market beats timing the market”

Muchas veces, lo que el timming te da luego te lo quita. Bendita calma la de aquellos partícipes que estaban en el fondo durante el estallido del Covid.

Yo sinceramente veo demasiado corto plazo en muchos gestores. No se si será la gran exposición a las redes sociales y el necesitar siempre hacer algo o que, pero a los hechos me remito.

Se hace una valoración y se determina que las acciones en que solemos invertir están muy caras, determinamos que lo mejor es acumular un buen % en liquidez para desplegar cuando esas grandes valoraciones rompan hacia abajo en algún momento del futuro, que obviamente no sabemos cuando va a ser. Planteamiento válido.

Bien, ¿y cuanto dura ese planteamiento? Seguramente alguno de ustedes lo sepa mejor si siguen el fondo, pero por lo que veo unos meses, que en materia de inversión es un suspiro. Y claro, como vemos que otros fondos tienen un YTD bien verde nos entran las prisas, y bueno, que ya las valoraciones tal, que vamos a subirnos a la ola que nos la perdemos.

Y entonces pasa lo que habías determinado al principio y por tus prisas te pierdes buena parte de la subida y te comes buena parte de la bajada. Y supongo que ese es el problema cuando intentas convertirte en adivino del mercado, que no te puedes permitir tener un fondo con +50% en liquidez mientras el mercado va marcando máximo histórico tras máximo histórico.

Ese es el problema de la mayoría de fondos. Que no se pueden permitir hacer ciertas cosas, porque van precisamente en contra de lo que predican o de lo que debería ser el fondo, y para que algunas tesis cristalicen se necesita más tiempo del que se pueden permitir.

Por eso , precisamente y para evitar errores que te suelen pillar con el " Pie cambiado… " , lo más sensato es dejar trabajar a los profesionales ( Que previamente elegiste ) y dedicarse a no hacer nada . Perseguir las modas e ir detrás de lo que más sube ( O ha subido ) suele ser el camino más corto a la pérdida y , por tanto, a la desesperación.

Quizas el problema sea de conviccion, si consideras que el mercado esta caro y te crees capacitado para hacer market timing (algo que me sorprende extremadamente en un gestor profesional y que me enciende todas las alarmas en un fondo puro de RV) la apuesta debes llevarla hasta el final.

Pensar hoy A y mañana B tiene estos riesgos, es evidente que si empiezas con estos movimientos tienes dos decisiones en las que será muy muy dificil acertar: cuando salirte y cuando volver a entrar…me parece que en este caso (y otros) ha quedado patente.