Recuérdelo cuando empiece a leer que el hecho de que salga poca gente cuando en una gestora o fondo se producen cambios notables, significa una gran convicción de esa gente en la bondad de dichos cambios.

No obstante también creo que estos años tan buenos en la renta variable y la poca cantidad de alternativas notables a la misma en estos momentos, provocan que a la gente le cueste más de la cuenta moverse y a veces simplemente prefieran esperar a ver si se recupera la cosa, antes que asumir pérdidas permanentes.

Veremos que pasa cuando se gire la tortilla. Quien sabe cuando pero seguro que se termina girando. Entonces nadie va a entender porque sale pasta abundante de cualquier fondo incluso aunque haya capeado notablemente bien el temporal.

Vincular excesivamente lo bien/mal que lo hace un fondo a la entrada/salida de capital del mismo, es tener un exceso de exposición sentimental al propio ciclo de la renta variable.

Cada uno tiene sus razones para permanecer o salir de un fondo, que por supuesto no van a coincidir las mías.

En mi caso no lo digo porque la rentabilidad haya sido buena o mala, sino porque a mi juicio ha habido una clara negligencia en la gestión de la cartera.

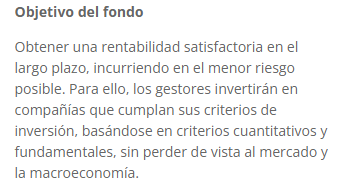

Esto es muy subjetivo, pero vaya creo que podría afirmar que no han cumplido con el objetivo del fondo.

Y no sólo por la parte de incurrir en el menor riesgo posible, sino porque las compañías anteriormente mencionadas no se que criterios cuantitativos y fundamentales cumplen, a no ser que sus criterios sean meter casi un 10 % de la cartera en Nanodimension, una compañía en la que entraron a más de 200 veces ventas. Si esto no incumple todo el mandato del fondo,… empezando por incurrir en el menor riesgo posible y terminando por los criterios cuantitativos y fundamentales.

Como todo es muy relativo, pero recalcar que mi comentario no se refiere a la rentabilidad obtenida, sino a la gestión interna de la cartera. Claro, probablemente estas cosas (como entrar a ver los datos disponibles en la CNMV) las miraremos cuatro gatos.

Le he entendido. Simplemente quería señalar que la vinculación entre buena gestión y entradas/salidas de capital (o capital gestionado) es bastante dudosa en los fondos de inversión.

Y tampoco creo que sea una buena postura emocional tomarse de forma excesivamente personal, que no creo que sea su caso, esas mismas entradas/salidas o capital gestionado por un gestor/gestora que nos gusta como hace las cosas o nos disgusta.

Veo algunos comentarios que hay en rankia o en finect sobre la SSS por poner un ejemplo. No estoy muy seguro sí los que comentan la pésima estrategia de la misma tienen o no pasta allí o la han tenido hasta no hace mucho. Sin embargo creo que les sería más útil, más allá que tengan toda la razón del mundo en sus comentarios, analizar las causas de su error e intentar que no les vuelva a pasar, en lugar de buscar objetivos que no dependen de ellos.

Precisamente por esto creo que es tan necesario ser capaz de hacer autocrítica cuando las cosas van bien en lo que sea. Las vinculaciones emocionales complican hacerlo cuando la cosa se complica en exceso.

Myinvestor Value: A día 12 (último disponible en Bolsa de Madrid) el fondo superó el millón de euros y los 100 participes, supera pues en patrimonio a dos de los Myinvestor, el del SP500 equiponderado y World por PIB

¡Madre mía!..¿por cuántos vamos ya?, esto más que una boutique de fondos empieza a parecer un bazar chino de esos en que la mercancía que no cabe en las estanterías bloquea los pasillos…

¿Es este el que gestiona Val-Carreres? ¿Que sensación le da?

Si se refiere a Andbank, tiene más fondos que BBVA, entre los suyos “de antes”, los heredados de Esfera, más los nuevos de Myinvestor (4).

Por cierto, me llama la atención que dos de los Indexados de Myinvestor (el equiponderado SP500 y el de bolsa mundial ponderado por PIB) al cabo de 5 meses solo rondan los 800k euros cada uno, solo el de Nasdaq ha crecido.

Si se refiere al value hispano, precisamente mi idea al crear el hilo era la sorprendente proliferación desde 2014.

Si, el de Val-Carreres.

Ese gestor me gusta (disclaimer: me cae bien y es maño como yo, así que no puedo ser objetivo).

Su trackrecord en RV Europea es bastante bueno, en Lierde hasta 2019 y en 2019-2020 en Value Strategy Fund de Singular.

Pero por otro lado ha pasado por 4 gestoras en 2 años y medio (Augustus, Singular, TrueValue y Myinvestor) y eso resulta raro.

Quería preguntar una duda sobre un tema bastante importante para mí.

Hace un año mis padres dieron el paso en el mundo de la inversión así que se pusieron en contacto con GVC Gaesco y tiene varios fondos uno centrado en España, el otro en el sector turístico y entonces dos más de renta fija.

Mi preocupación viene ya que mis padres son de un perfil bastante conservador y aparte la comisión de los fondos son elevadas (2.5% aprox.)

Teniendo en cuenta su perfil creo que es conveniente que trasladen el dinero invertido en algún fondo indexado donde la diversificación sea mayor y no haya un sesgo geográfico o sectorial. He visto que finizens, IndexaCapital y MyInvestor tienen fondos indexados con un coste de 0.65% máximo.

Me preguntaba si alguien tiene alguna opinión al respecto

Yo le recomiendo que lea hilos en el foro acerca de la gestión pasiva (con el buscador encontrará bastantes) y que se tome su tiempo para decidir qué hacer.

Un perfil conservador significa sacrificar rentabilidad potencial en aras de disminuir el riesgo. Deberían comprar de forma coherente a su preferencia.

Totalmente de acuerdo. Por ese motivo estaba pensando en la opción de indexarse ya que en mi opinión es más su perfil. Diversificación, bajos costes y rentabilidades mas moderadas.

Como dice @Buso acertadamente, MSCI World Index no es precisamente conservador. Si quiere fondos indexados con perfil conservador, puede elegir un roboadvisor en el que después de una encuesta para perfilar su aversión al riesgo, invertir con un nivel 3/10 por ejemplo, con un 30% de RV y un 70% de RF. Indexa o MyInvestor tienen estos productos y le podrán informar.

Entiendo y estoy con usted. Sin embargo, estos indicadores de perfil rentabilidad riesgo son muy subjetivos, ya que únicamente se mide por el % de exposición en renta variable.

Puedes tener dos vehículos con el mismo indicador, pero que uno de ellos tenga más riesgo que el otro. Precisamente es eso lo que tengo en mente cambiar. Tienes sus posiciones sésgales únicamente en España y en sector turístico y pienso que lo mejor es buscar un vehículo invertido en distintos continentes para recoger el progreso global aunque sea en detrimento de rentabilidad.

Mi madre conoce y entiende la diferencia de volatilidad y rentabilidad, no obstante para mi padre son conceptos más novedosos y le cuesta un poco más entenderlos. Si embargo, ambos están dispuestos a navegar por esa volatilidad para conseguir rentabilidad.

En mi humilde opinión creo que estar invertido en el mundo tiene menor sesgo que estar invertido en fondos muy específicos de zonas muy concretas siempre basándome en el conocimiento de mis padres.

Si mi visión es errada por favor no dudeis en rectificarme.

He visto que en My investor hay Carteras indexadas (carteras musicales) con distintas configuraciones a RF y RV. Además, en finizens también tienen algo parecido con 5 carteras distintas.

Que creeis mejor ir a una gestora donde ya tienen su configuración de fondos indexados o hacer tu mismo la configuración de los distintos fondos, por ejemplo en My Investor. Ya que la comisión baja notablemente de un 0.65%(finizens). a un 0.10%(escoger tu los fondos) aproximadamente