Estoy de acuerdo con usted. Por ese motivo las afirmaciones categóricas son peligrosas. A eso me refiero. Estar alerta: a quienes se mantienen fieles a unos enfoques dicotómicos; quienes no conciben la probabilidad de que haya problemas complejos impredecibles o irresolubles; quienes no son capaces de reconocer sus errores…

La flexibilidad, como indica, es una de las claves (yo añadiría, si me lo permite, la cautela y el empirismo). Pero es una virtud no tan fácil de encontrarla entre los gestores de inversión. Esta es, a día de hoy, mi percepción.

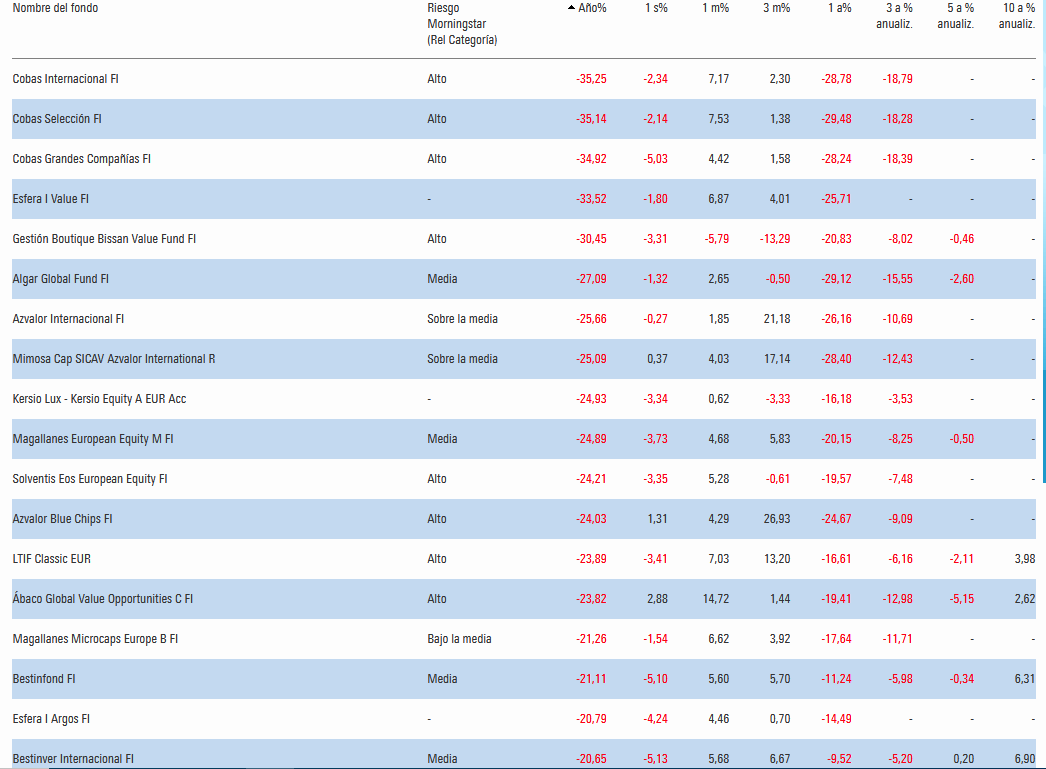

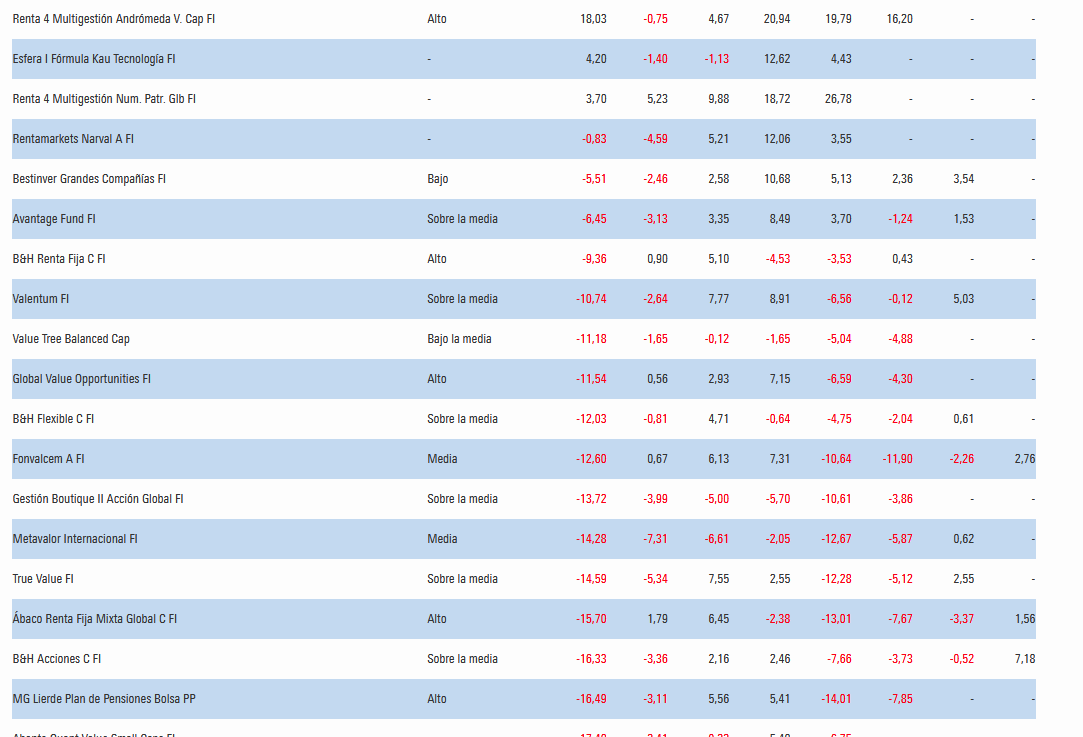

Actualizando la lista de rentabilidades, ordenado YTD (ya se es poco tiempo pero recordemos un -33 necesita un +50)

Como de costumbre Cobas destacando,seguido por con Esfera I Value, Algar, Az … a destacar que Az remontó bastante en abril-mayo y que Bissan se la metió

Edito: echarán en falta alguno, es que como he añadido unos cuantos (como Argos) ahora no me caben en 2 pantallas. Igual quito alguno más o menos repe (Bestinver Internacional y dejar Bestinfond)

Llevaba bastante tiempo sin revisar los PER forward que publica Morningstar, ojo que no todos esán calculados en la misma fecha y que el forward siempre es discutible.

Empecemos por el value patrio (o el considerado como tal):

R4 Andrómeda 51

B&H Acciones 30

Fonvalcem 29

Fórmula Kau Tecnología 28

Andbank GB Acción global 28

Metavalor Internacional 26

R4 Numantia 24

Lierde y SIA LTIF 17

Solventis y Global Value 16

Bestinver Grandes Compañias y Andbank GB Bissan 15

Algar y ValueTree 14

Narval, Argos, Bestinfond 13

Avantage y az Internacional 12 (ojo que las MMPP falsean el PER de az)

Abante Quant Value Small Caps 11

True Value y Magallanes Micro 10

Valentum , Synergy y Magallanes European 9

Ábaco 8

Cobas 6

Horos 5

Esfera I Value 3

Fondos considerados quality y/o growth

MS Global Opps 47

Guardcap 33

Jupiter European Growth 31

Seilern World 29

Seilern Europa 27

Capital New Perspective y MFS European Value 26

Fundsmith y Comgest Europe Opps 25

MFS European Smaller , Comgest Europe , MFS Global Concentrated 23

Vale que el PER así a bulto puede ser un indicador algo burdo, pero vaya tela con este.

Me gusta que se tomen de Morningstar y no de las gestoras, que siempre pueden cocinarlo para hacer alucinar a los copartícipes con los potenciales de revalorización.

Se ve que a Flavio lo tenían en Bestinver estudiando tecnologías entre otras cosas y sus análisis no se traducian en tesis de inversión vista la cartera de Bestinver. Ahora les está adelantando por el carril de la derecha y saludando.

Por supuesto que no hay que fijarse solo en el PER pero hay varias cosas significativas:

Además de los sectoriales tecnología, varios gestores considerados Value se han pasado a calidad o crecimiento no solo los casos ya comentados de Metagestión (quizá por cambio equipo gestor), B&H (en RV, pq en RF es ultra abisal Value) y Numantia, sino también GB Acción Global (ex fan de Burford) y Fonvacem (Kau). Ya veremos si esto es simplemente dar un bandazo al ver que el growth chuta mejor que el Value estos años.

Casi todo lo que está por debajo de PER 15 ha ido flojo

Me siguen dando yuyu tanto los PER muy altos como los muy bajos

En los calidad y,o crecimiento Morgan Stanley, Guardcap, Júpiter y Seilern siguen apostando a PER más altos que Fundsmith, MFS, Capital y Comgest

Los baja beta siguen teniendo al Value, salvo BLI, de ahí el mejor comportamiento BLI este año

Buenos días.

Creo que ese cálculo sobre Esfera I Value es erróneo, porque Morningstar habrá cogido para la estimación un activo con el 39% que no está en nuestra cartera.

Nosotros incluimos la deuda en las valoraciones de las empresas, la cartera tiene bajo ratio de endeudamiento (por ejemplo salimos de MTY o GYM Group por el apalancamiento que suponían sus leasings, que también tenemos en cuenta).

Por ello, para nosotros el PER (aunque no lo utilicemos) sí que podría ser una buena aproximación para la valoración conjunta de la cartera, actualmente estimo 8-9x.

Un saludo.

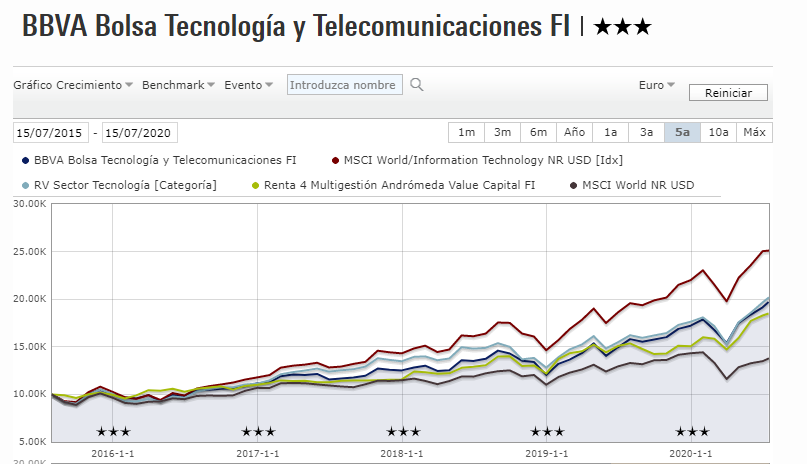

La cuestión complicada es que hay que comparar y como. Tengo un conocido que está encantado con el siguiente fondo de BBVA. Verá que su comportamiento no está siendo demasiado diferenciado de Andromeda Value, tal vez algo más volátil.

Ese fondo lo llevo yo en su variedad fondil con entrada el 1 de Julio de este año y en PP desde hace casi 3 años. De comisiones es alto pero me gusta que también lleva empresas tecnológicas Europeas comos SAP, ASML etc…

En fin largo plazo y larga vida para disfrutarlo.

Andrómeda lleva empresas mucho más pequeñas, micro.

La diversificación de sectores, geográfica y volumen es muy importante.

Pues hoy que le he dicho a mi padre que me dijera si tenía algún fondo en el BBVA que me dijera cual era, ojalá hubiera tenido ese porque me he encontrado con estos dos:

A parte de 2 BBVA rendimiento que creo que son de gestión pasiva y otro de RF internacional Flexible . Estos tres medianamente se pueden salvar pero los dos anteriores me han matao!

No ha sido el único ni lo será.

Me compadezco con usted y le diré otra cosa peor que vendieron a los míos.

Tienen CoCos del BBVA comprados a través de la caja rural con vencimiento 2023 a rentabilidad 0% desde hace 6 años y lo peor de todo.

Rezar para que no quiebre el banco y se absorban como equity hasta su vencimiento.

No le digo las condiciones que tenían para que les dieran rentabilidad porque prefiero ni recordarlo.