Hay una SICAV patria autodenominada value que está en positivo YTD. Que cosas …

Claro que cada uno llama Value a lo que quiere, una combinación de posiciones cortas RV USA, largas RV rusa y derivados MMPP no lo acabo de ver

Salmon Mundi Capital SICAV, ES0109297038 (antes Ángulo Verde SICAV, desde luego que nombres se buscan).

Una SICAV peculiar, dio un resultado muy pobre de 2011 a 2017 (rondaba el 0% a 5 años) pero ahora parece da por fin sus frutos

VL a 31-12-2019 9,065470

VL a 3-4-2020 9,702910 (úlltimo VL disponible)

Probablemente el único de la lista en positivo

4 Me gusta

Ahí le ha dado ![]()

![]()

![]()

![]()

Entiendo no el negocio del value patrio de las gestoras que eso es lo que va muy bien… Donde esté un cafelito (si es exclusivo mejor) con los gestores eso no tiene precio, que se quiten las rentabilidades. Me recuerda los caramelitos de los directores de bancos en su despacho, si además con regalo de libro incluido para que queremos más… ya sabe que hasta dentro de 5-7 años de horizonte no podemos decir nada estamos todos en el mismo barco… unos pagando, otros cobrando ligero matiz; eso se les olvida como al director cuando firmas la hipoteca la letra pequeña del contrato ![]() pónme un cortado por favor

pónme un cortado por favor ![]() doble de azúcar si es posible.

doble de azúcar si es posible.

4 Me gusta

Ahora regalan Nissan y la financiera ![]()

Me acuerdo cuando mi abuelo tomaba café con el director de la sucursal, hará 30-35 años

4 Me gusta

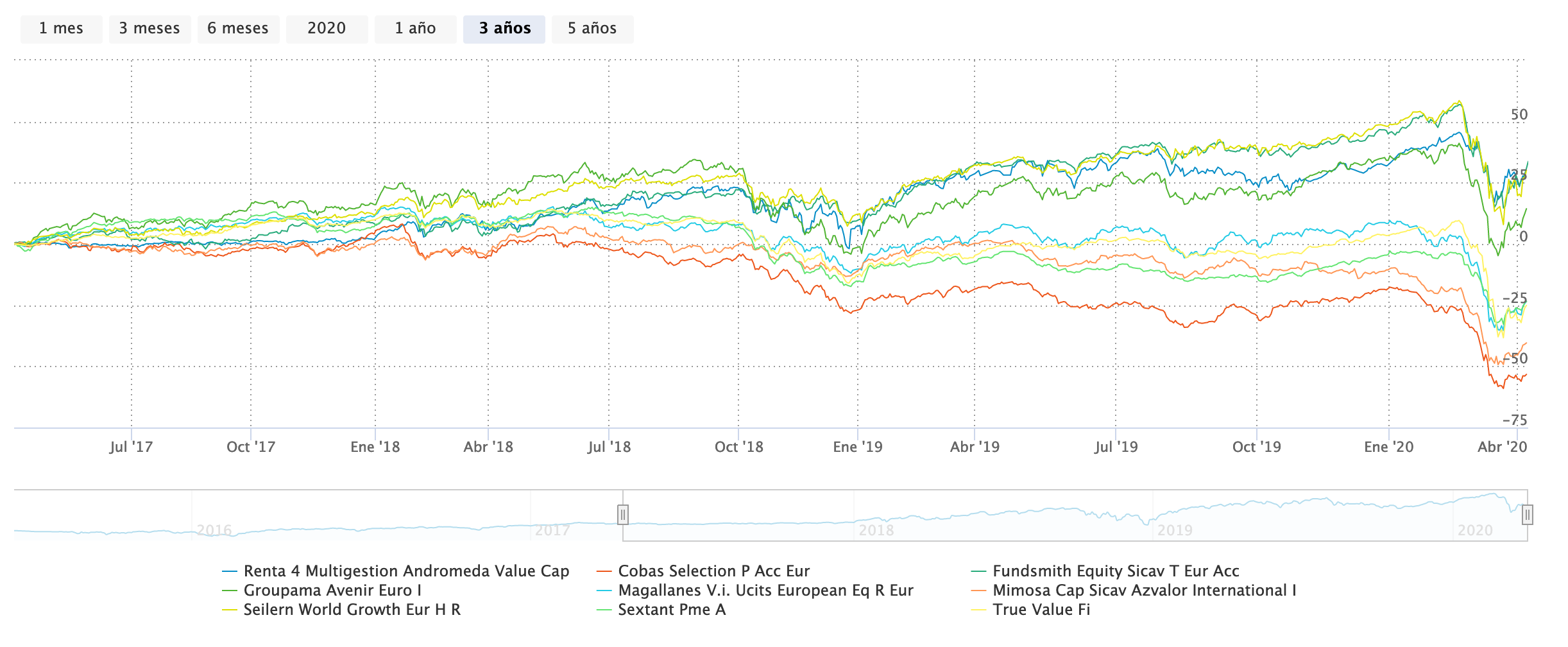

A nivel global, más allá de España, ¿el Value también ha ido peor que el Growth?

Si, también

Aunque es menos popular en otros países y algunos son menos Deep que los de aquí

3 Me gusta

Le adjunto un enlace de un fondo value extranjero que se comentó por aquí hace algún tiempo, que se comercializa en BNP, y que este año también anda mal, como Magallanes y True Value más o menos. Eso sí, en 2018 lo hizo bastante mejor.

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000TW2B

5 Me gusta

Me temo que “no es value”: hay tecnología y…¡comisión del 1! Definitivamente, no es value

4 Me gusta

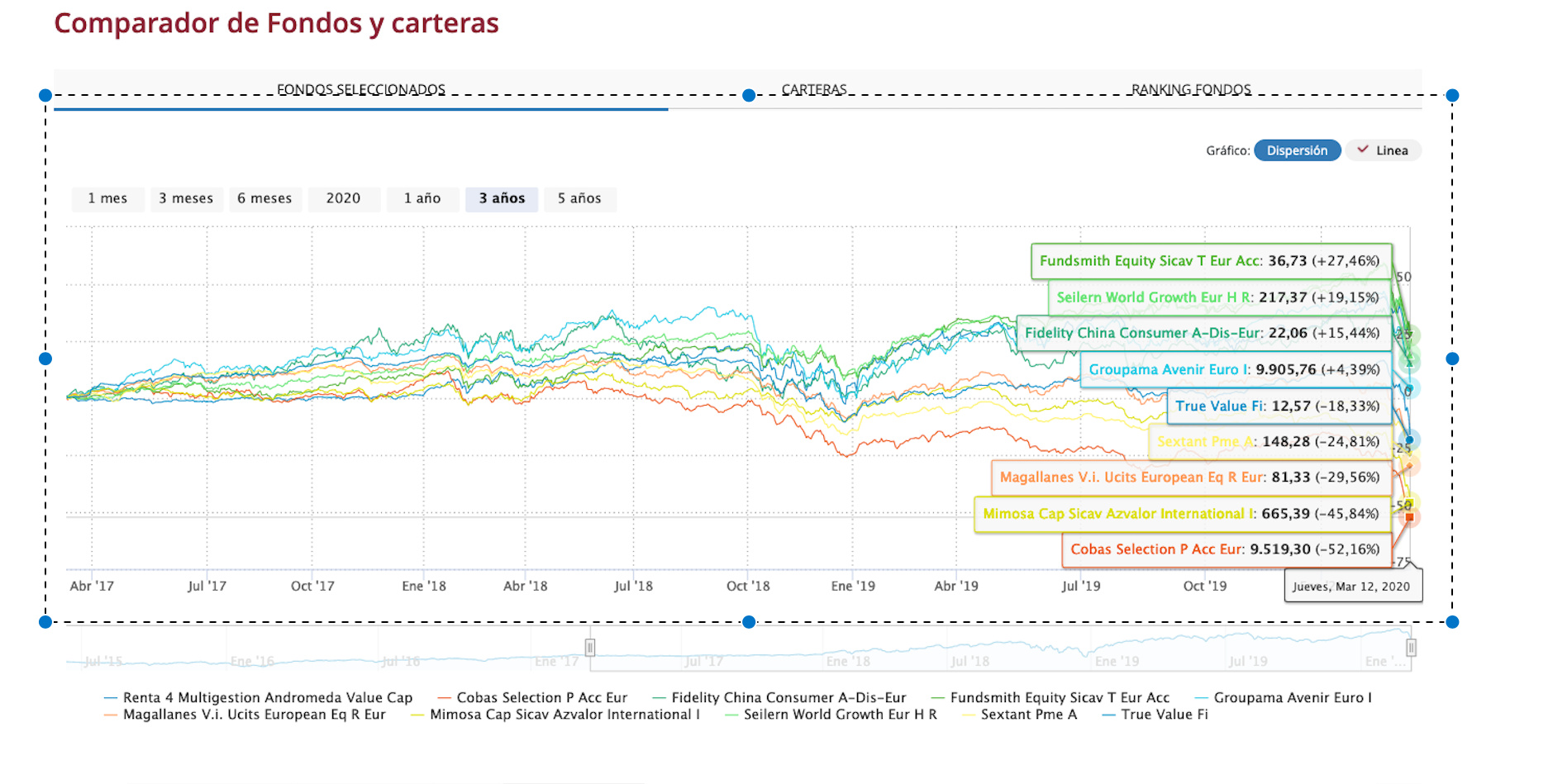

Sí, algunos hemos tenido la suerte de caer en algunos de los fondos con peores resultados del mundo (ver imagen abajo) en una de las mejores épocas de la historia para invertir.

a día de hoy:

Antes del gran batacazo

Y por percentiles…

2 Me gusta

Hace tiempo que no miraba este fondo y por fín es traspasable

2 Me gusta

Buenas tardes,

Debido a los tiempos que estamos atravesando uno tiene más tiempo para la lectura y anoche acabé leyendo la carta trimestral de AZ Valor Managers

He de decir que no me gusta meterme a valorar fondos de los que no soy partícipe pero es que leyendo la carta no dejan de soltar las típicas frases hechas y no hablan absolutamente nada acerca de las compañías del fondo. Como ejemplo adjunto las siguientes frases que, la verdad, me producen un profundo rechazo:

En cualquier caso, creemos que el posible impacto en los beneficios y flujos de caja de las compañías será temporal.

¿Cómo que el posible impacto en los beneficios? El impacto en los beneficios es más que evidente. Además, eso de temporal está por ver porque todavía no se sabe hasta donde se va a prolongar esta situación y más estando cargado de mineras.

Todos los Managers del fondo han vivido este tipo de situación en el pasado y tienen el temperamento para mantener la calma y seguir centrando su proceso de inversión en los fundamentales de las compañías. Nadie sabe cuándo el mercado abandonará el modo pánico, y es un ejercicio inútil intentar predecir cuál será el suelo, pero lo importante es que los Managers identifican este momento como un punto de inversión histórico, para un horizonte temporal a largo plazo.

Leyendo esta frase lo primero que pienso es, sois tan la repera que todos los managers están más que acostumbrados a invertir en el entorno de una pandemia que no ha conocido el mundo moderno y que ha frenado en seco el consumo por parte de la población en todos los sentidos.

Para acabar, rematan con la frase del millón: “Es un momento histórico para invertir siempre que se vaya a largo plazo”. No lo niego, pero este tipo de mensajes incitan más a la ludopatía en el sentido de pegar un pelotazo que a invertir a largo plazo.

En fin, que siendo un profundo defensor de los fondos value cuando hay que serlo, leyendo este tipo de cartas siento una profunda pereza y rechazo. Al menos se agradecería que hablasen de las empresas más impactadas para que el participe pueda tener una idea.

Saludos y disculpen los comentarios, será el confinamiento.

18 Me gusta

¿posible impacto en los beneficios?

¿mandeee?

Todos los Managers del fondo han vivido este tipo de situación en el pasado

¿mandeee?

En fin, no sigo que me cabreo. No tienen vergüenza

11 Me gusta

Yo cada vez estoy más “mosca” con la filosofía “value” patria. Creo que esta filosofía tiene su sentido original con las acciones net-net de Graham, o que cotizan por debajo de su valor de liquidación actual. Y como esto cada vez es más difícil de encontrar (salvo en las caídas muy grandes) buscar activos ocultos en el balance que en caso de liquidación aumenten significativamente el valor de la empresa. Y del futuro poco más que ver si la empresa puede durar unos años para que su valor sea reconocido. Meterse ya en proyecciones de largo plazo, que si la demanda de India, que si lo chinos compran, que si el precio del fosfato… en fin, que lo veo todo narrativa.

Estos cuentos narrativos quizás se lo podamos permitir a las empresas con “moat” vigilando que éste las proteja, pero no a las empresas que compran nuestros “value”.

Y si el futuro para estas apuestas “value” es tan incierto, lo mismo tiene más sentido para gestionar el riesgo lo que propone Rebuzner de que ante una caída lo mejor es ir reduciendo peso (porque puede haber un riesgo que no hayamos previsto y el mercado si) ante lo que pueda pasar que encima echar más leña al fuego y doblar la apuesta.

6 Me gusta

igualito que Bestinver aunque los números de Bestinver son ligeramente mejores.

4 Me gusta

Yo creo que el marketing de la mayoría de las gestoras/fondos de estos últimos años ha sido manifiestamente erróneo.

Ya avisé que se tratan de negocios muy cíclicos, no sólo porque las cotizaciones bursátiles lo sean, sinó porque la mentalidad de los propios inversores lo es.

Siendo agresivo captando, te aseguras básicamente dos cosas, una mayor cantidad de dinero nervioso (algo en cierta forma inevitable) pero también, lo que es peor, que inversores que potencialmente son menos nerviosos y con mentalidad de largo plazo, se terminen poniendo más de la cuenta, esperando la cristalización de promesas más o menos directas, que luego no se pueden cumplir.

Ya se sabe que tendemos a “idealizar” el pasado que normalmente recordamos de forma peligrosamente selectiva, pero que diferencia con algunos comentarios de la época pre-2008 de la época Bestinver. Lanzando mensajes de calma e instando a los inversores a contextualizar los buenos resultados de esa época y a coger fuerzas para cuando la cosa se complicara, que se iba a complicar.

No obstante déjenme que les sugiera, que estas fases de mercado complicadas, a nivel personal como inversores, es bastante mejor momento de intentar hacer algo de autocrítica y peor para intentar sacar conclusiones de largo plazo sobre estrategias o gestores, que posiblemente se verán perjudicadas por la situación actual de mercado.

Veo por ejemplo demasiados inversores que siguen con la imagen de los 5 años en cabeza. Cuando antes se la quiten de la cabeza, antes entenderán mejor como funciona realmente el mercado. Esa frase del plazo de inversión mínimo de 5 años en RV no tiene el significado que muchos le atribuyen. En mi opinión, la CNMV si realmente se interesara por la inversión, debería cambiarla porque está claro que induce a malas interpretaciones por parte de los clientes e induce a “abusos” por parte de las gestoras/comercializadoras .

Esto me lleva de nuevo a plantear el papel que se hace desde este mundillo, empezando por la gente que “vende” inversión en RV y terminando con los foros. Que 5 años no es largo plazo no es un debate, donde hay argumentos a favor y en contra, es una plasmación del comportamiento histórico de la RV. Que haya una parte de las personas que lleven mal los plazos y los inconvenientes que conllevan ser inversor a largo plazo, no se soluciona induciéndoles a creer lo que no es.

Que haya un montón de profesionales y de gente poco curtida vendiendo plazos de 5 años (o inferiores) es simplemente una señal de venir de unos años buenos. Habrá épocas malas donde eso se evaporará como se evaporan los cuentos.

Otra imagen incorrecta es tender a menospreciar la incertidumbre de sucesos pasados. La realidad es que cuando se está en medio de una crisis gorda, nadie sabe que puede terminar pasando, porque hay un montón de variables de difícil control y de posible incidencia grande.

Creo que lo habíamos comentado algunos sobre 2008. Que cuando los mercados estaban cayendo el 50% no era una opción donde la mayoría vieran claramente una ocasión histórica para invertir, como veríamos claramente ahora sabiendo lo que pasó después. Lo normal era estar temblando de miedo después del terremoto que lo había sacudido todo, con un nivel de daños difícil de evaluar.

Lejos de lo que algunos comentarios que puedan leer sugieran, esta crisis, de momento (y esperemos que no vaya a peor), no es ni la más grave ni la peor. Está lejos (ya digo que de momento) de la de 2008, 2000-2002 , los 70 o los años 30. Que puede llegar a serlo, claro. Eso precisamente es la incertidumbre.

Y la incertidumbre no se maneja con la sensación que alguien puede saber que va a pasar a corto plazo. La incertidumbre se maneja con convicción de largo plazo, convicción en las probabilidades de que la situación se pueda reconducir de un modo razonable. Convicción en que la RV tiene sus riesgos y sus puntos favorables.

A mi hay algo que me fascina de los escenarios de mercado desfavorables. Obviamente prefiero los favorables pero para un inversor de largo plazo le va a tocar vivir de todos los tipos.

Lo que me fascina es que uno se da cuenta de que mucho de lo que se ha dicho en las buenas épocas sirve de poco porque está claro que no se lo creía el que lo ha dicho (o no se lo creía tanto como parecía entonces) viendo como reaccionan cuando se complica el mercado.

Y otros pues necesitamos “volver” a los fundamentos de lo que realmente creíamos. Revisar nuestras premisas inversoras e intentar no olvidarlas o no cambiarlas por otras más atractivas cuando el mercado se vuelve muy favorable.

Por ejemplo, invertir, para la mayoría de los que no nos dedicamos profesionalmente a ello, no es una competición. No negaré las posibles ventajas de un entorno competitivo para mejorar y más cuando todos en cierta forma somos capitalistas convencidos. Pero lo que no hay que hacer es dejar que la competición nuble otros criterios. Aquí el coste pérdida/beneficio es bastante menos favorable que en ciertos entornos deportivos. A los inversores que han hecho bien su trabajo les sirve quedar segundos, les sirve quedar 20 e igual les sirve otras muchas opciones. Lo que no les sirve es caerse y hacerse un daño irreversible por el camino. Ojo el daño irreversible puede ser incluso la sensación de pensar que la RV es un casino que tienen muchos por precisamente haber tenido, o conocido de primera mano, alguna experiencia nefasta.

53 Me gusta

Enhorabuena, gran post.

2 Me gusta

Espectacular como siempre @agenjordi.

Pero déjeme que le apunte un par de pinceladas personales.

1-. Yo estaba tan tranquilo con Bestinvert…oye que quizá De La Lastra no tenía la oratoria de Álvaro…seguro!¡. Que no tiene ese áurea de “genio” que se le presupone a Parames pues también. Que no es un fondo barato precisamente…pues de acuerdo también. Que quizá mantiene demasiadas posiciones abiertas cubriendo casi todos los sectores como para esperar alejarse mucho del índice…pues también le doy la razón…que quizá le sobra “gasto” en sucursales, comerciales y demás…pues si…al menos para mi.

Pero bueno aún con todo me gustaba el equipo, la sobriedad…el “sentido”…llevaba desde el 2104…y no tenía ninguna intención de mover…y resulta que Acciona (con todo el derecho por su parte faltaría más!¡) decide cambiar…oye…que ni 5 años han pasado…

Llameme excéntrico…pero personalmente me parece una falta de coherencia brutal…tanto las formas como el fondo…

El problema soy yo, lo reconozco. Pero ojo que en este caso yo no he cambiado quien ha cambiado es la empresa que gestiona el vehículo en el que yo tan feliz estaba montado.

Yo tenía marcado mi camino y me “han obligado” a buscar alternativas…

Esto me requiere un esfuerzo intelectual importante pero, de nuevo es problema mío, me va a costar unos cuantos meses dar con la alternativa que considero más oportuna.

2-. Msci World…aportaciones periódicas…filosofía clara…pocas “sorpresas”…incluso pocas palabras para explicarlo…que puede bajar un 30%? Ya lo ha hecho…y si el covid sigue haciendo de las suyas más tiempo del que todos deseamos más que bajará…

El horizonte temporal de ambas inversiones es el mismo, la diferencia es que en el primer caso razones ajenas a mi perfil me obligan a tomar una decisión mientras que en el segundo caso seré yo quien proactivamente deba cambiar.

Y ojo que tampoco se me entienda mal…que no tengo en la cabeza rentabilidades…ni siquiera expectativas (que en realidad son muy modestas)…

Mi racional es que cada vez (salvo honrosas excepciones) encuentro menos diferencias entre la gestión bancaria tan denostada (con razon) y muchas gestoras o asesores “independientes” en la toma de decisiones pero extremadamente orientados a sus beneficios empresariales (que tampoco me parece mal en si, siempre que se diga claro…).

Sin ser cliente de Cobas por ejemplo la descripción que ha dado en su última carta de Golar me ha dejado sin palabras. O la explicación de Az sobre el peso actual de Diamond tras el default de ayer…en fin…

23 Me gusta

Me autocito. Julio de 2018

6 Me gusta

Morningstar va fatal, pero en resumen, y como estoy comentando en el hilo “De Paramés a Terry”

(siempre YTD)

Con lo que aumenta el contraste con fondos de growth/quality (o indexados o dividendos o baja beta)

Todos los fondos RV de gestoras extranjeras que sigo entre -2 y -14 YTD si es RV global y de -7 a -16 los de RV europea

edito: Por supuesto los sectoriales tecnologicos, son otra historia, claro

3 Me gusta

No hay nada más peligroso, desde mi punto de vista, que un gestor o inversor o político afirme que “lo actual ya lo ha vivido”, “no hay nada nuevo bajo el sol” o “todo lo que ha pasado volverá a suceder”. El uso del pasado, de la historia (ideología) y la propia experiencia (socialización, emociones), para argumentar el presente como si el tiempo, las personas, las sociedades, los ambientes no hubiesen cambiado. Esta forma de ver puede producir un sesgo peligroso: no actualizarse, pasar de lado lo nuevo y solo ver aquello que confirma nuestras ideas.

Lo comenté en otro texto, cada vez me cuesta más invertir en fondos de inversión desde una perspectiva a largo plazo. Porque analizo la información pública periódica de los fondos que más insisten a sus partícipes en esta filosofía y compruebo, que durante el año 2019 han adquirido más de 25 nuevas posiciones y han vendido íntegramente más de 20 acciones (además de otros aspectos que no comparto como que como mínimo ⅓ de las acciones de las carteras tengan un peso inferior al 1%). La norma contra la práctica.

3 Me gusta

Creo que no le falta razón en avisar de los peligros de tener demasiado acentuado el Sesgo Uróboros, “ésto es exactamente igual que las veces anteriores y lo que funcionó fue X”.

Pero de igual manera no hay que despreciar que generalmente nuestro comportamiento es cíclico y se pueden trazar paralelismos de mayor o menor recorrido en muchos de los acontecimientos más significativos.

Como en todo, en el medio está la virtud, de ahí que una mente despierta sea nuestro mejor aliado para detectar patrones que nos beneficien, manteniendo la flexibilidad para adaptarnos a los matices de cada situación.

4 Me gusta